[뉴스콤 장태민 기자] 신한투자증권은 26일 "KP 스프레드가 상당히 좁혀졌지만 여전히 한국물 투자는 메리트가 있다"고 진단했다.

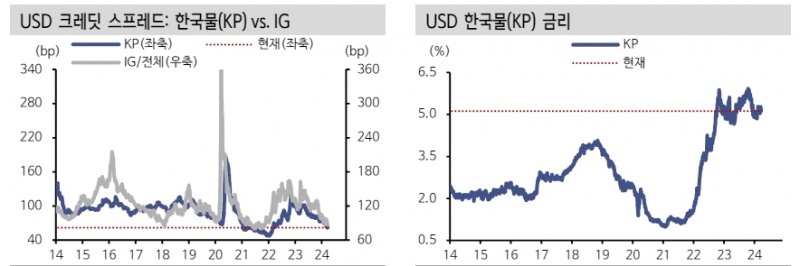

모승규 연구원은 "KP 크레딧 스프레드(62bp, 3/22)가 22년 3월 이래 최저 수준까지 축소된 상태로 역사적 저점(48bp)과의 차이는 14bp에 불과하다"면서도 이같이 밝혔다.

모 연구원은 "연준의 연내 인하 기대, 견조한 경기에 따른 위험선호가 가격에 선 반영되면서 스프레드 강세 여력은 줄어들었지만 금리 피크아웃에 따른 방향성(하락)이 가시화되면서 올해 KP 수혜가 유력하다"고 전망했다.

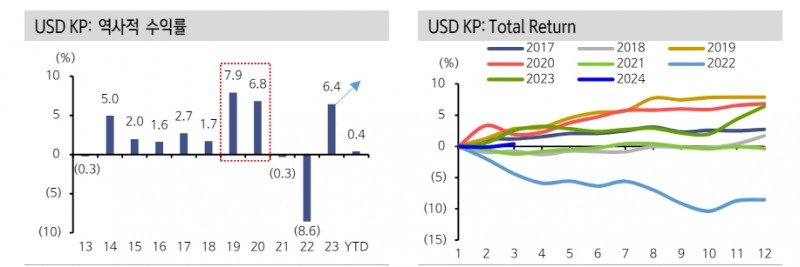

그는 "금리 인하 전후로 침체 유무 등 경기 상황에 따라 비우량물, 위험자산 성과는 상당한 차이를 보인다"면서 "하지만 우량물의 경우 금리 위험(변동성)이 완화됨에 따라 비교적 일관된 성과를 나타냈다"고 밝혔다.

A~AA급 우량물 중심의 KP는 직전 금리 인하에 기인해 2019년, 2020년에도 각각 7.9%, 6.8%의 수익률(Total Return)을 기록한 바 있다고 밝혔다.

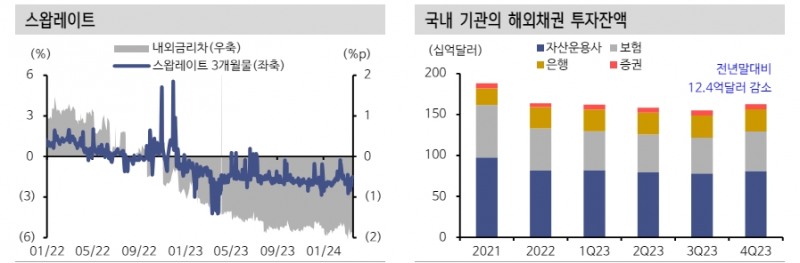

USD F/X 헤지비용은 여전히 작년에 비해 크게 개선되지 않은 상태다.

모 연구원은 그러나 "최근 BoJ가 YCC와 마이너스 금리 정책을 종료하고 연준 등 주요국 중앙은행은 연내 인하 의사를 밝히고 있어 완화 기대는 여전히 합리적"이라며 "완만한 달러 약세로 국내외 기관투자자의 신규 유입도 강화될 여지가 있다"고 분석했다.

한은과 연준의 인하 타이밍 차이로 일시적인 변동성 확대가 나타날 수 있겠으나, 궁극적으로는 F/X 헤지 투자자들의 부담이 줄면서 캐리 매력이 더욱 부각될 것이라고 내다봤다.

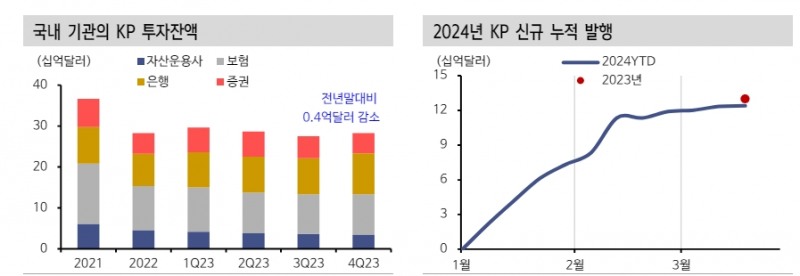

KP 신규 발행(123.9억달러, YTD 기준)은 작년(130억달러)과 비슷한 페이스를 유지 중이나 올해는 산업은행(30.7억달러), 수출입은행(20억달러) 등 초우량물뿐만 아니라 일반 기업 발행까지 호조를 보였다는 점에서 차이가 있다고 밝혔다.

그는 "이는 작년 10월 美 국채 금리 속등으로 이연된 대기 물량이 연초 강세와 맞물려 소화된 것"이라고 해석했다.

대표적으로 POSCO(5억달러), 현대캐피탈아메리카(10억달러), 미래에셋증권(6억달러) 등이 수요예측 호조를 보였다고 밝혔다.

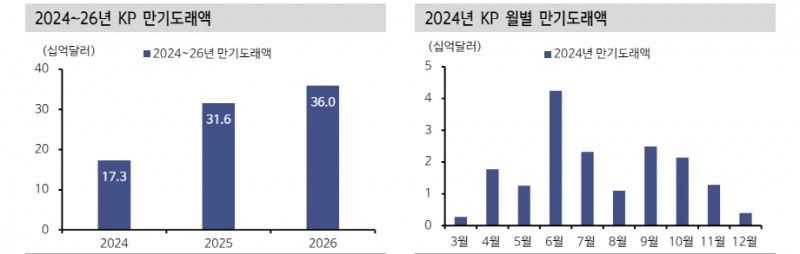

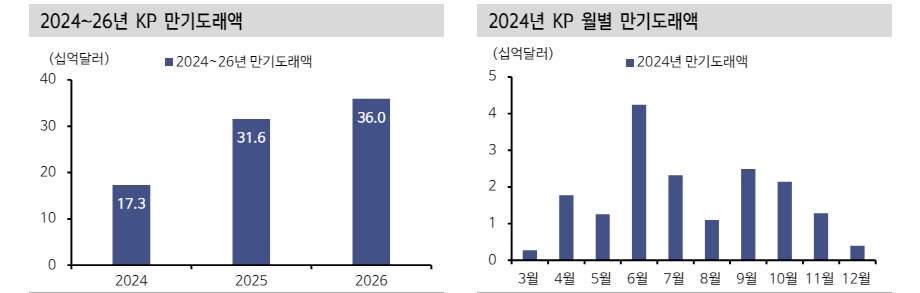

차환의 경우 KP 만기도래액은 2024년 173억달러, 2025년 315억달러, 2026년 359억달러로 점증하지만 적어도 올해 부담은 크지 않다고 평가했다.

또한 보험, 연기금 등 장기 투자자들이 현재 수준의 우량물 캐리로 약속 수익률을 고정시키기 위해 장기채를 매입하면서 가격 부침도 크지 않을 것으로 봤다.

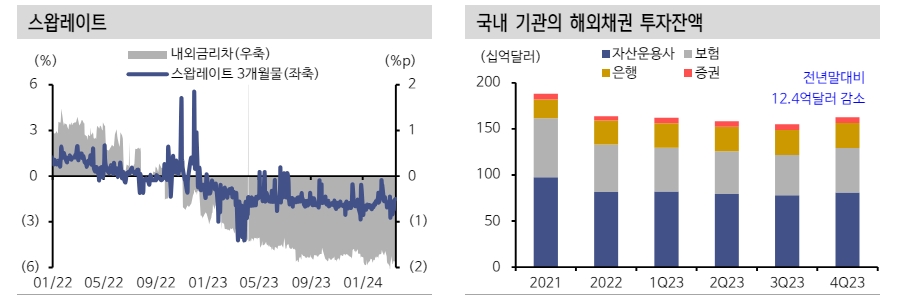

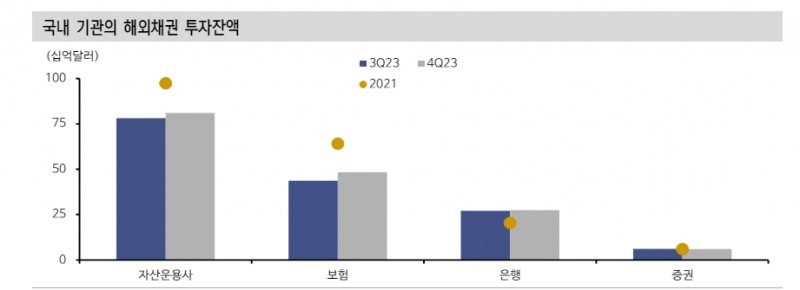

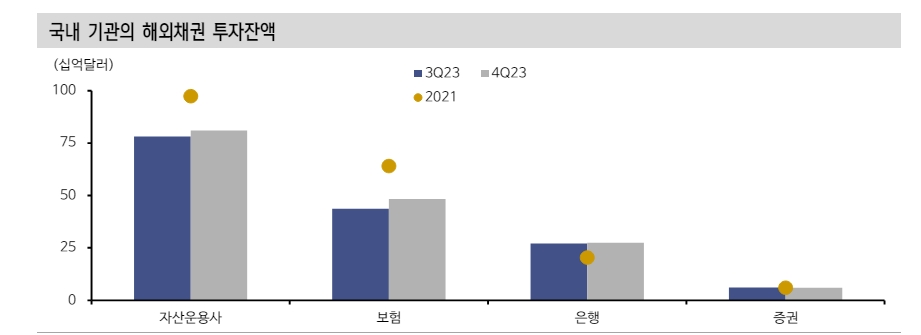

그는 "여전히 2021년 대비 기관들의 해외채권 매수 여력이 남아있는 점 또한 긍정적"이라고 판단했다.

KP 크레딧 스프레드 상당히 좁혀졌지만 한국물 투자 메리트 여전 - 신한證

KP 크레딧 스프레드 상당히 좁혀졌지만 한국물 투자 메리트 여전 - 신한證

KP 크레딧 스프레드 상당히 좁혀졌지만 한국물 투자 메리트 여전 - 신한證

KP 크레딧 스프레드 상당히 좁혀졌지만 한국물 투자 메리트 여전 - 신한證

KP 크레딧 스프레드 상당히 좁혀졌지만 한국물 투자 메리트 여전 - 신한證

자료: 신한투자증권

KP 크레딧 스프레드 상당히 좁혀졌지만 한국물 투자 메리트 여전 - 신한證

장태민 기자 chang@newskom.co.kr