[뉴스콤 장태민 기자] 메리츠증권은 25일 "본드스왑 정상화, 외국인 대규모 국채선물 매도, 사상최대 대차잔고 증가에서 국내 금리상승 위험도는 누적된 상황"이라고 평가했다.

윤여삼 연구원은 "양호한 국내채권 수급여건은 당분간 유지될 것으로 보이나 6월 FOMC 이전까지 펀더멘탈 둔화를 확인해야 하는 불편한 흐름이 이어질 수 있다"면서 이같이 진단했다.

윤 연구원은 "국고채 금리가 기준금리를 넘어서면 매수관점은 유효하나 당분간 서두르지 말자는 입장"이라고 밝혔다.

미국채10년 4.65%와 국내 1분기 GDP 서프라이즈 속에 국내 국고채3년 3.5%와 국고채10년 3.6%대는 상대적으로 국내 채권시장이 강하다는 것을 입증하는 것이라고 풀이했다.

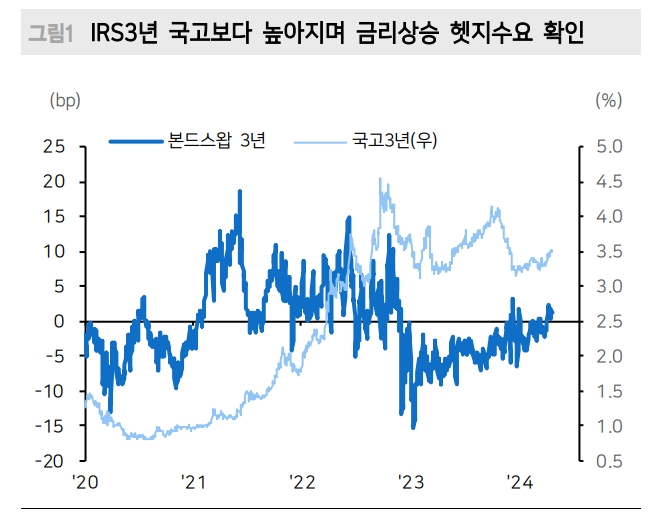

그는 "내수중심 국내경기 부진 및 양호한 수급여건을 기반으로 금리상승 민감도가 낮았던 국내 시장에 수급 이외에 채권투자 매력이 큰 폭으로 감소했다"면서 "4월 미국금리 부담이 강화되고 변동성이 높아지자 IRS 중심 헷지수요 증대로 인해 본드스왑 3년은 정상화됐다"고 밝혔다.

2021년 약세장에서 확인했듯이 본드스왑 플러스는 약세장 시그널이라고 밝혔다.

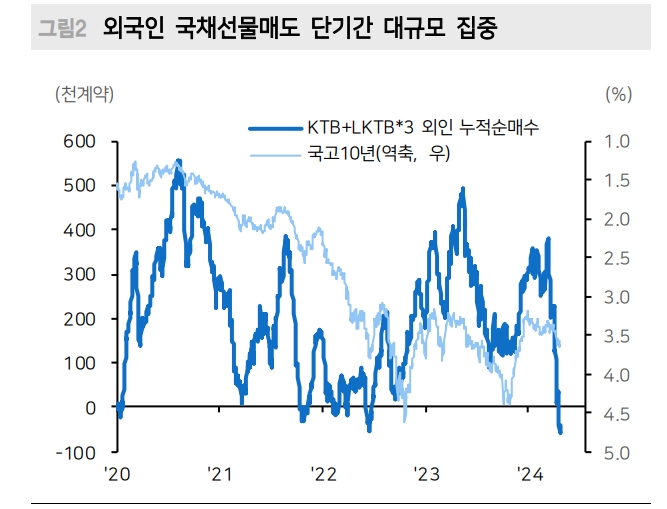

윤 연구원은 "본드스왑 정상화 이전에 미국금리 상승구간에 연동해 국내금리 약세대비 대규모 선물매도에 나선 외국인 포지션 관련해서도 시장 주목도가 높다"면서 "3년과 10년 선물가격 민감도로 본 외국인 선물누적잔고는 팬데믹 이후 가장 매도쪽으로 기울어 있는 상황"이라고 분석했다.

그는 "외국인 선물매도대비 국내금리 상승 강도가 상대적으로 견고했던 것은 현물시장에서 수요가 안정적으로 뒷받침된 논리가 강한 편"이라며 "이제 국고금리가 현 기준금리 3.5%를 넘어선 수준에서 외국인 추가매도 여부를 주목해야 한다"고 밝혔다.

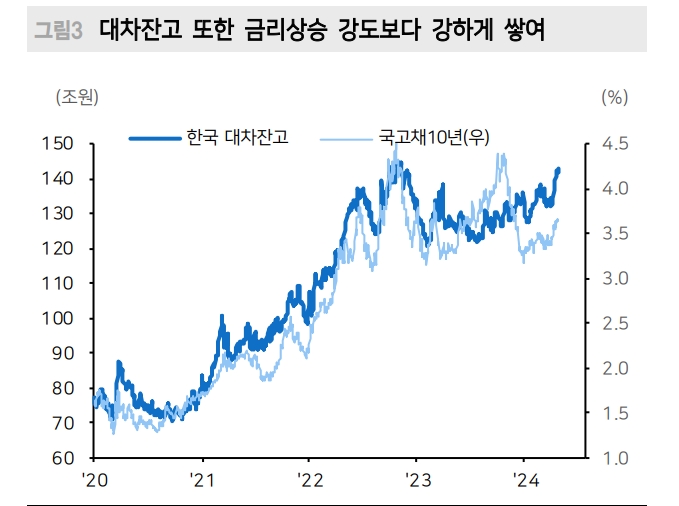

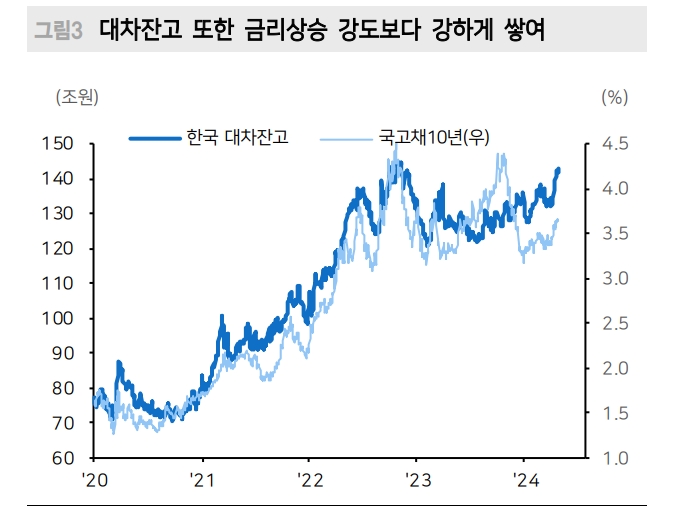

시장 약세 및 역캐리 부담으로 대차잔고 또한 큰 폭으로 증가해 2022년 레고랜드 당시 기록했던 140조원 수준으로 올라왔다고 밝혔다.

그는 "최근 급증한 대차잔고대비 금리상승 강도가 낮다는 점 역시나 양호한 수급여건이 버텨준 부분으로 해석된다"면서 "향후 국내외 펀더멘탈 여건이 통화정책 완화 기대를 얼마나 회복시킬 수 있을지 여부가 상대적으로 강세를 나타낸 국내 채권시장을 정당화시켜줄 수 있을 것"이라고 판단했다.

본드스왑 정상화, 대차잔고 증가 등 국내 금리 상승 위험도 누적된 상황 - 메리츠證

본드스왑 정상화, 대차잔고 증가 등 국내 금리 상승 위험도 누적된 상황 - 메리츠證

본드스왑 정상화, 대차잔고 증가 등 국내 금리 상승 위험도 누적된 상황 - 메리츠證

장태민 기자 chang@newskom.co.kr