[뉴스콤 장태민 기자] DB금융투자는 25일 "카드사는 부정적 영업 환경 속에 자산성장률이 급락해 수익성 하방 압력이 지속될 것"이라고 전망했다.

박경민 연구원은 "카드사 연체율을 비롯한 자산건전성 지표가 저하됐다"면서 이같이 예상했다.

지난해 7개 전업 카드사 자산성장률은 1.8%로 전년대비 9.3%p 하락했다. 고금리로 인한 가계부채 부담, 정부의 가계부채 관리기조 강화, 건전성 우려에 따른 카드사 자체 리스크 관리 강화 등으로 외형 성장세가 위축될 수밖에 없었다.

전업 카드사의 지난해 카드구매 이용실적으로 1,009조원으로 전년대비 5.5% 늘어 증가세가 둔화됐다. 가맹정 수수료 수익은 11.4% 늘었다.

박 연구원은 "올해에도 카드 이용실적은 소폭 증가할 것으로 전망되나 민간소비 둔화, 고금리 장기화, 가맹정 수수료 마진 부담 등을 고려할 때 성장세 둔화를 불가피하다"고 분석했다.

카드사들은 줄어든 가맹점 수수료를 대신해 카드대출 비중을 늘려왔지만 정책당국의 가계부채 관리 정책 강화로 지난해 카드대출 이용실적은 마이너스 성장을 나타냈다.

전업 카드사 전체의 23년 카드대출 이용금액은 92.7조원으로 22년의 95조원 대비 2.4% 감소했다.

박 연구원은 "22년부터 가계부채 관리 강화방안의 일환으로 차주단위 DSR 산정시 카드론도 포함되면서 카드론은 마이너스 성장이 이어지고 있다"면서 "카드사의 리스크 관리 강화로 인한 카드대출 성장 둔화, 높은 조달 부담, 차주의 상환능력 저하로 인한 대손 부담 증가 등이 올해에도 카드사 수익성 하방 압력으로 작용할 것"이라고 전망했다.

높아진 금리 수준으로 가계의 이자비용 부담이계속되면서 한계차주를 중심으로 원리금 상환 능력도 저하되고 있다.

지난해 전업 신용카드사 1개월 이상 연체율은 1.7%로 전년에 비해 0.5%p 상승했다. 고정이하여신비율은 1.1%로 전년비 0.3%p 상승해 코로나19 이전 수준까지 올랐다.

박 연구원은 "절대지표에서 면에선 양호한 수준이 유지되고 있고 충당금적립비율이 대체로 200%를 상회해 잠재적 손실에 대한 대응능력은 우수한 수준"이라며 "다만 다중채무자 비중이 높은 대출자산을 중심으로 연체전이율이 추가로 상승할 위험이 있고 3월부터 시행된 '신용사면'이 건전성 관리에 부담으로 작용할 수 있어 모니터링이 필요하다"고 진단했다.

다만 자산건전성 저하에도 불구하고 카드사들의 자본적정성이 우수하게 유지되고 있어 신용위험은 제한적으로 관리될 것으로 봤다.

그는 "카드사 저난적으로 부실채권을 상각하고 카드론 차주 선별 시스템을 개편하는 등 보수적인 리스크 관리 기조를 보이고 있다는 점도 긍정적"이라며 "은행 및 대주주의 지원 가능성이 매우 높다는 점을 고려할 때 펀더멘털 측면에서 카드사의 신용등급 하락 가능성은 제한적"이라고 밝혔다.

이어 "동일등급 회사채 대비 금리 매력은 다소 낮아진 상황이지만 절대금리 관점에서 장기투자를 고려한다면 펀더멘털이 우수한 업체가 대상이 될 수 있다"고 덧붙였다.

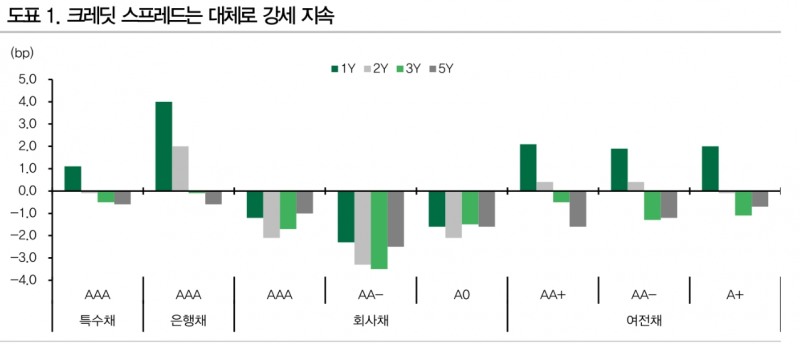

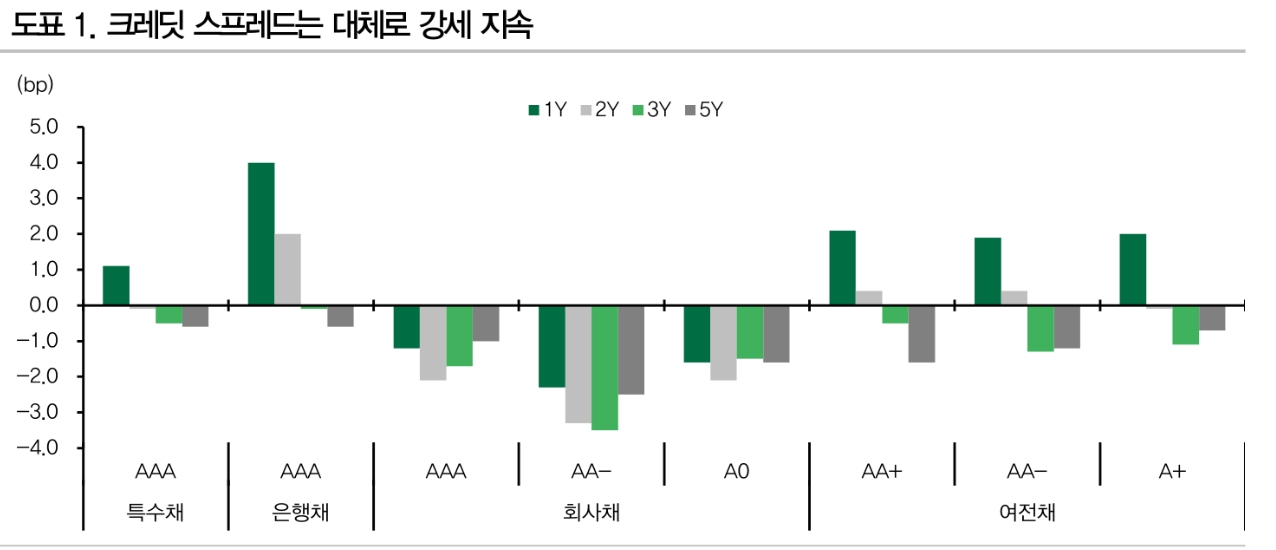

자료: 최근 1주일 크레딧 스프레드 추이, 출처: DB금투

카드사, 수익성 하방압력 지속되나 절대금리 차원서 펀더멘털 우수업체 장기투자 메리트 - DB금투

장태민 기자 chang@newskom.co.kr