[뉴스콤 장태민 기자] 메리츠증권은 24일 "국내 주식 투자에 대한 결론은 '미국과 함께 시장에 머물러라'라고 할 수 있다"고 진단했다.

이진우 연구원은 "혼란스러운 대외변수와는 달리 국내 기업 실적에 직접적으로 연동되는 수출은 양호하다"면서 이같이 진단했다.

이 연구원은 "수출 회복의 중심에는 반도체가 있고 미국향 수출 수혜가 있다"면서 "그 영향도가 클수록 이번 1분기 실적의 서프라이즈로 연결될 수 있고 가시성이 높을 것"이라고 내다봤다.

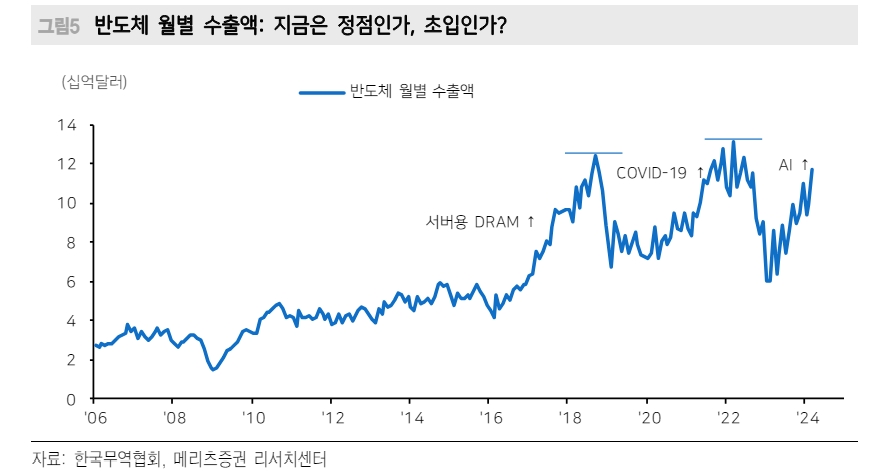

최근 반도체주가 급락했지만 반도체와 관련해선 회복 사이클의 정점보다는 초입에 가까워 보인다고 진단했다.

■ 주식 떠날 때 아니다...수출 양호

이 연구원은 "한국 기업들은 내수보다는 수출, 중국보다는 미국에서 돈을 번다. 이익의 레버리지를 높이고 싶을 때는 투자(Capex)를 통해 단 단계 더 성장한다"면서 "이는 최근 내수 경기가 안 좋아도, 또 중국이 부진해도 시장이 버티는 이유"라고 진단했다.

그는 "대규모 투자 사이클이 찾아올 경우 새로운 주도주가 여지없이 탄생하는 배경이기도 하다"며 "이는 성장에 대한 기대 때문"이라고 밝혔다.

그는 "편식이 독이 되기도 한다. 주요 공급망 쪽 경기가 부진하거나 설비투자가 과도하게 됐을 경우 오히려 실적 부진과 정체가 장기화된다"면서 "기업실적의 기복이 심한 것도 이상하지 않다"고 지적했다.

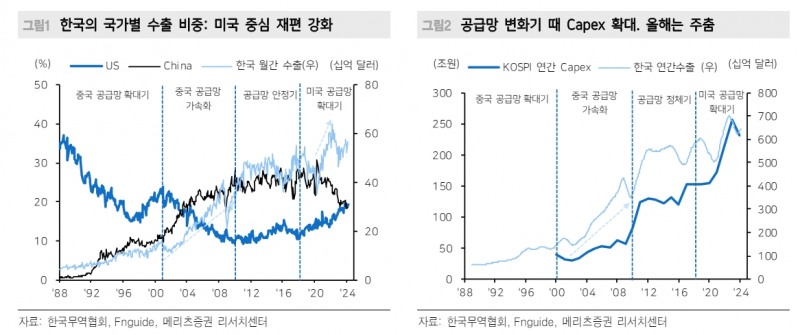

올해 들어 전체 수출 중 미국향 수출이 중국향 수출을 넘어섰다(3월 기준 미국 19.3%, 중국 18.6%, 중국향 반도체 OEM 제외 시 이미 역전).

주식시장 내에도 미국향 수출 비중이 높은 업종이 유리할 수 밖에 없다는 의미다.

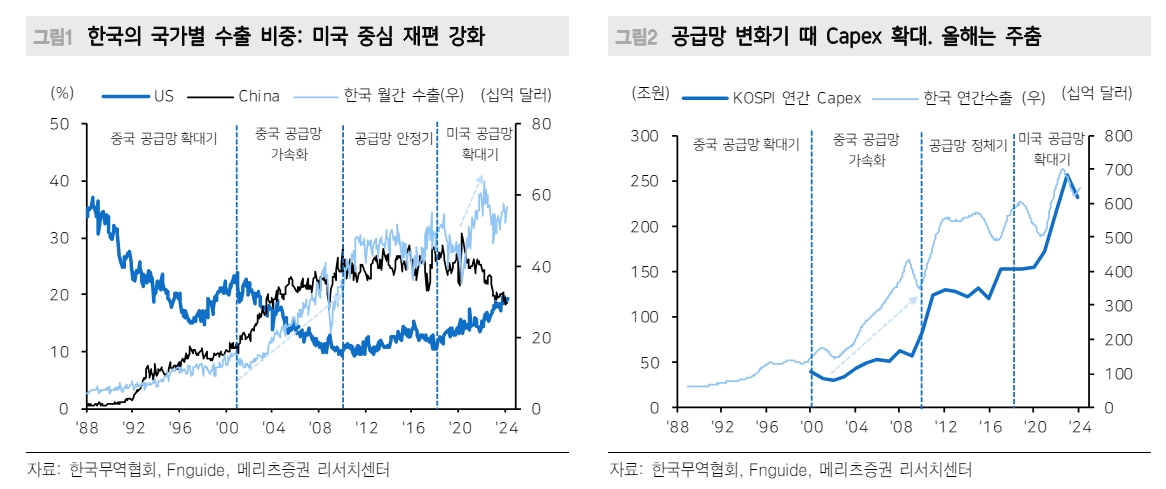

이 연구원은 그러나 지난 2~3년간의 야성적 투자 사이클은 진정되는 듯 하다(연간 150조원 CAPEX에서 연간 250조원 CAPEX로 레벨업)고 평가했다.

KOSPI CAPEX는 2022~2023년 대규모 투자 이후 소강국면으로 진입했다. 2차전지 과잉투자 후유증, 반도체 공급 축소 기조가 배경이다.

그는 "미국향 수출 비중 확대 속 투자 정체가 시사하는 점은 미국향 수출에서 성과를 뚜렷이 내는 기업에 대한 선별이 중요해짐을 뜻한다"고 조언했다.

투자 광풍은 잠잠해졌지만 수출은 생각보다 빠른 개선세를 보이고 있다고 평가했다.

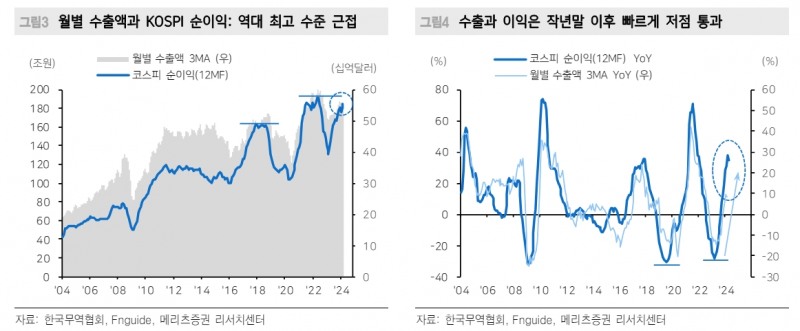

수출은 기업실적과 동행하며(2006년 이후 상관계수 0.9), 월간 600억달러를 기록했던 2021~2022년 수준에 재도전할 조짐이라고 평가했다.

이 연구원은 "수출의 회복은 기업실적의 회복을 의미하기에 올해와 내년 우리 기업의 실적 역시 사상 최고치에 도달할 수 있다고 본다"고 분석했다.

2021년 KOSPI 연간 순이익은 190조원, 2023년은 105조원, 2024년은 현재 172조원으로 전망되고 있다.

의미가 있는 것은 수출 회복이 정점보다는 초입에 가깝다는 점이라고 했다.

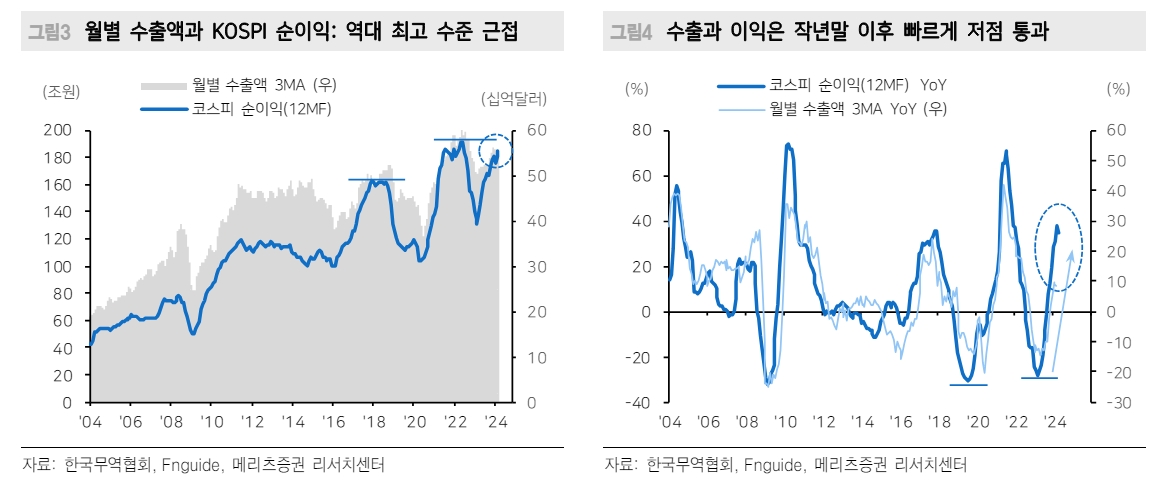

그는 "작년 하반기 수출증가율이 저점을 형성한 이후 올해 들어 플러스로 전환했고 이런 추세로 본다면 단기간에 수출 개선세가 크게 둔화될 가능성은 낮다"면서 "오히려 탄력이 강화될 가능성이 크다"고 밝혔다.

그는 "대외변수를 차지하고서도 수출과 실적의 관점에서 보면 지금은 시장에 머물러 있어야 할 시기"라고 조언했다.

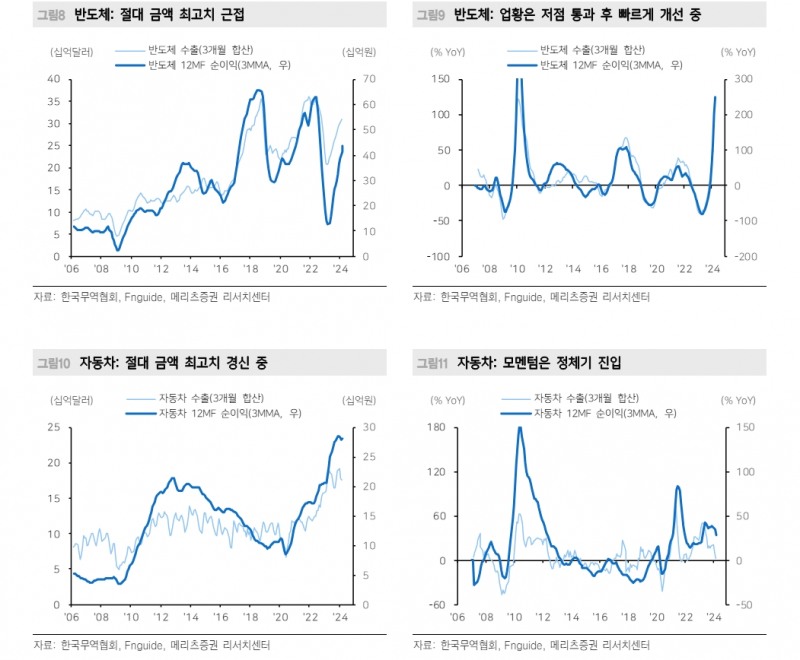

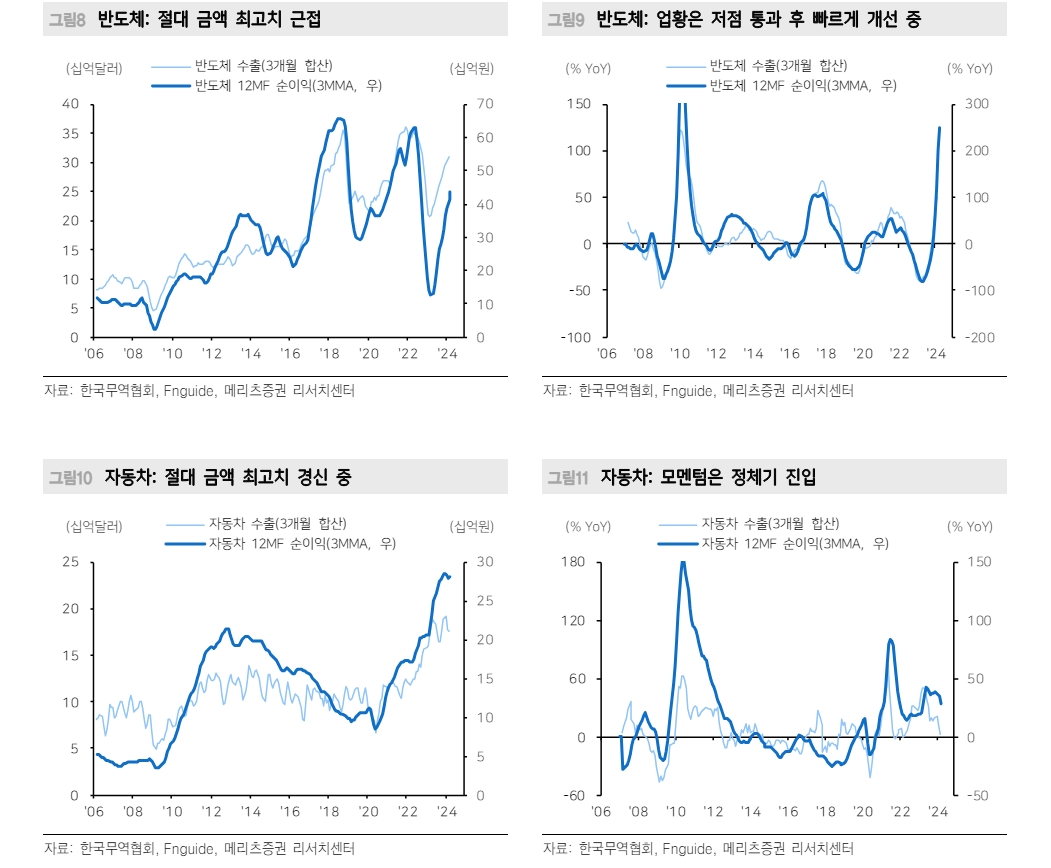

■ 반도체 수출액 역대 최고치 근접

반도체주들은 최근 주가가 급락하기도 했지만 예상보다 빠른 수출 회복의 중심엔 반도체가 있다.

반도체 수출액 자체는 역대 최고치에 근접하고 있다.

AI 모멘텀에 따른 반도체 수혜가 전방위적이기 보다는 아직은 선별적인 수준(HBM 중심)임에도 수출의 주요 드라이버 역할을 하고 있는 것이다.

이 연구원은 "만약 AI 제품화가 시작되고 확산이 현실화 된다면 2017~2018년 서버수요향 DRAM 호황기, 2021~2022년 코로나19 특수를 넘어설 가능성은 높아진다"고 분석했다.

그는 "이상적인 시나리오는 반도체 뿐만 아니라 여타 업종의 수출개선세가 더해지는 것"이라고 밝혔다.

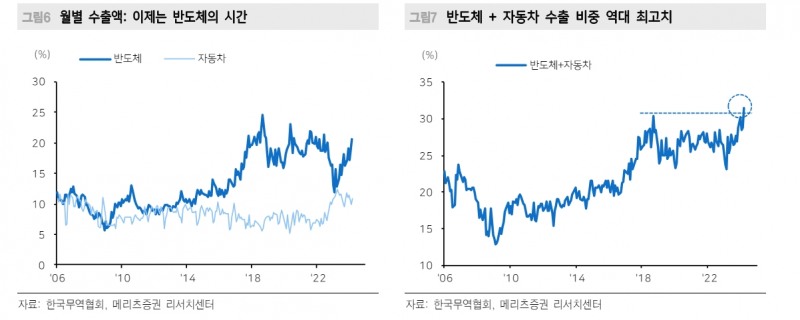

수출 영향력으로 본다면 반도체 다음은 ‘자동차’다. 지난 2년간의 반도체 수출 공백기에 자동차가 국내 수출의 버팀목 역할을 해왔고, 지금은 성장이 다소 둔화되고 있지만 절대 수출 레벨 자체를 갱신해 가고 있는 점은 긍정적이다.

이 연구원은 "자동차, 반도체 이들 업종의 공통분모는 미국향 수출 의존도가 높다는 점"이라며 "미국 경기의 상대적인 호황이 지속된다면 지금의 국내 수출 구도가 크게 달라지기 힘들다"고 밝혔다.

그는 "오히려 쏠림도 대비해야 한다. 이익에 대한 기여도만큼 우리가 주식시장에 투자한다면 반도체와 자동차의 비중은 역대 최고 수준이어야 한다는 시사점이 도출된다"고 밝혔다.

국내 수출에서 반도체가 차지하는 비중은 20% 수준이고, 자동차는 10% 수준이다. 이들 업종이 전체 수출에서 30%에 육박했던 시기가 반도체 나홀로 호황이었던 2018년이었는데 지금은 이 수준을 넘어서 30%를 상회하고 있다.

그는 "상대적으로 반도체에 비해 자동차가 이익 모멘텀이 다소 둔화되고 있지만, 반도체는 ‘수출 사상최고치 도전 + 이익 모멘텀 초입’이라는 구도가, 자동차는 ‘절대 수출 레벨의 경신’을 지속하고 있다는 점에서 이들 업종은 KOSPI 실적 개선의 핵심이자 영향력은 더 강화될 것"이라고 전망했다.

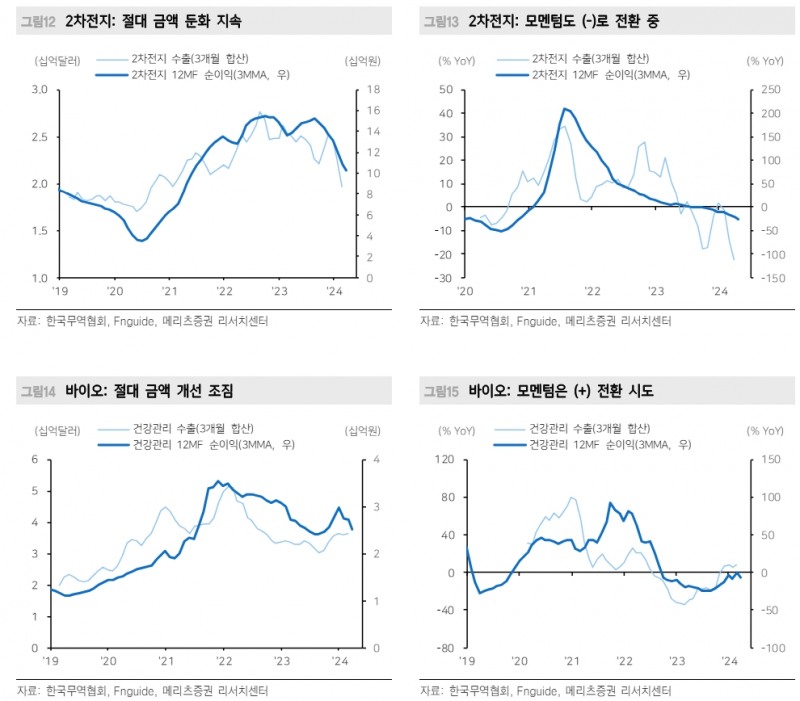

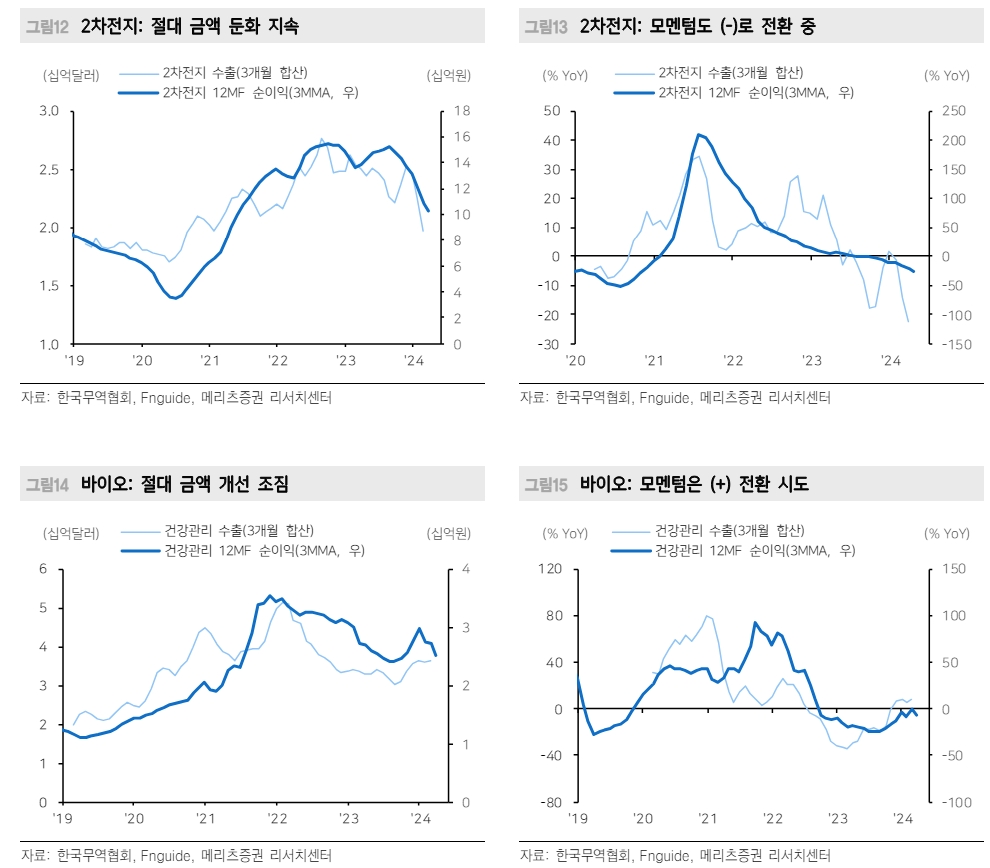

■ 신성장주, 2차전지보다 바이오?

이 연구원은 "수출을 통해 본 신성장 산업의 시사점은 2차전지보다 바이오(건강관리) 산업이 먼저 저점을 타진하고 있다는 점"이라며 "이들 업종 모두 절대 수출 레벨은 이전 수준을 회복하지 못하고 있지만 2차전지와는 달리 바이오는 절대 수출의 회복과 모멘텀의 개선이 보이기 때문"이라고 밝혔다.

그는 "2차전지는 전기차 수요 둔화에 따른 공급과잉 이슈가 존재하기에 수출 모멘텀과 절대 금액의 저점 확인이 선행돼야 하고, 바이오 업종은 추세적 회복이 뒤따라 주지 못한다면 주가 회복의 연속성은 예상하기 어렵다"고 분석했다.

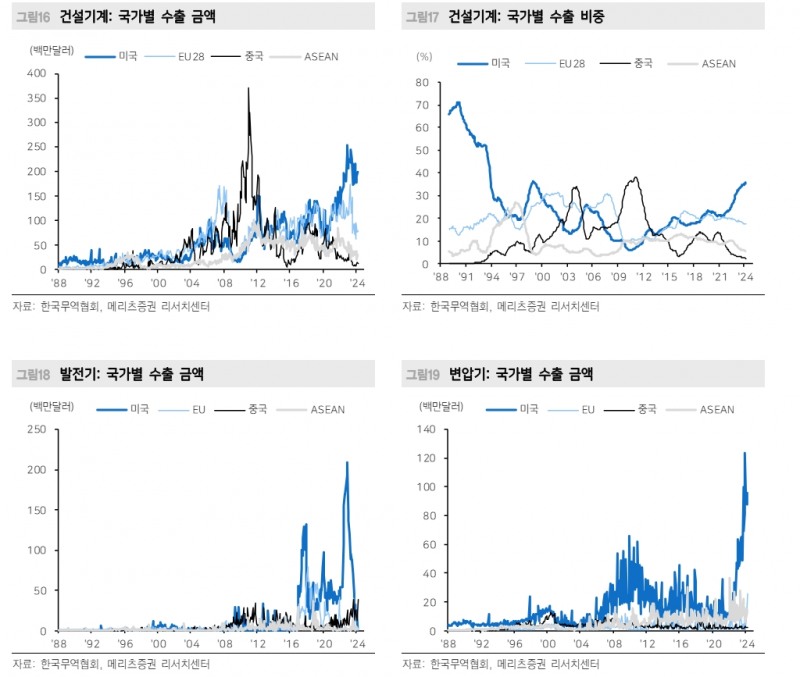

주요 산업으로 분류되지는 않더라도 수출에 있어 각자의 이야기를 만들어 가는 산업도 존재한다고 밝혔다.

수출의 절대 레벨이 커지고 있고(산업의 성장), 미국향 수출 비중이 높은 산업으로 수출의 가시성이 높은 업종들도 주목하라고 조언했다.

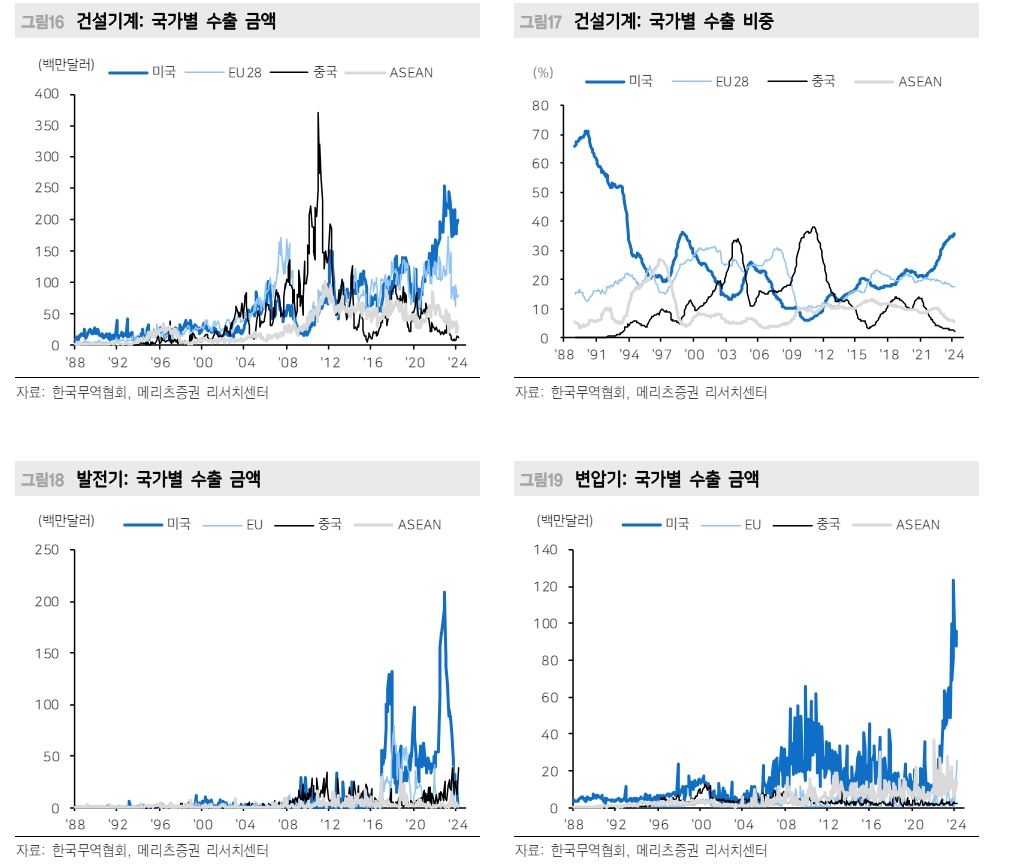

이 연구원은 "기계 산업 및 발전기, 변압기 분야가 대표적"이라며 "이미 관련 기업의 주가는 반응해 온 상황이지만 최근의 미국 내 전력망 구축과 관련해 지속적으로 체크해 나가야 할 산업"이라고 밝혔다.

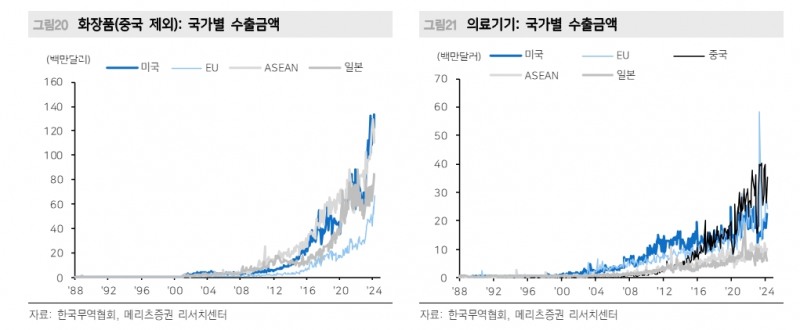

이 밖에 오답을 제거하면 변화가 나타나는 업종은 ‘화장품’을 꼽을 수 있다고 밝혔다.

중국이 여전히 절대적 수출 비중을 차지하지만 중국향 수출 금액만큼 미국을 포함한 여타 지역의 수출이 성장하고 있다고 평가했다.

이 연구원은 "아직은 중국의 영향력이 크지만 미국향 혹은 기타지역으로 수출 포지셔닝이 빠르게 되는 산업은 기회가 있다"고 분석했다.

마지막으로 ’의료기기‘는 미국 뿐만 아니라 지역 불문하고 성장하는 산업으로 보여진다고 밝혔다.

산업의 파이 전체가 커지고 공급망의 영향을 크게 받지 않는 결과라고 했다.

그는 "오히려 중국향 수출 성장이 가장 강하게 진행 중"이라며 "아직 그 수출 규모가 주요 업종에 비해 미미하기에 중소형주 중심 의료기기에 대한 이번 1분기 실적 점검도 의미가 있을 듯 하다"고 덧붙였다.

한국 주식투자 결론은 미국과 함께 시장에 머물러야 - 메리츠證

한국 주식투자 결론은 미국과 함께 시장에 머물러야 - 메리츠證

한국 주식투자 결론은 미국과 함께 시장에 머물러야 - 메리츠證

한국 주식투자 결론은 미국과 함께 시장에 머물러야 - 메리츠證

한국 주식투자 결론은 미국과 함께 시장에 머물러야 - 메리츠證

한국 주식투자 결론은 미국과 함께 시장에 머물러야 - 메리츠證

한국 주식투자 결론은 미국과 함께 시장에 머물러야 - 메리츠證

한국 주식투자 결론은 미국과 함께 시장에 머물러야 - 메리츠證

장태민 기자 chang@newskom.co.kr