선진국 주택, 고금리에도 다시 상승한 이유는 고정금리 모기지 효과와 코로나 이후 주택수요 증가 - 대신證

[뉴스콤 장태민 기자] 대신증권은 28일 "고금리에도 선진국 주택가격 상승이 이어지는 이유는 모기지 계약 형태의 변화, 주택 수요 증가, 초과 저축 세가지 요인이 작용한 결과"라고 밝혔다.

조재운 연구원은 "1년 넘게 지속되는 고금리에도 불구하고 주택가격이 최근 다시 반등세를 띄기 시작했다"면서 이같이 밝혔다.

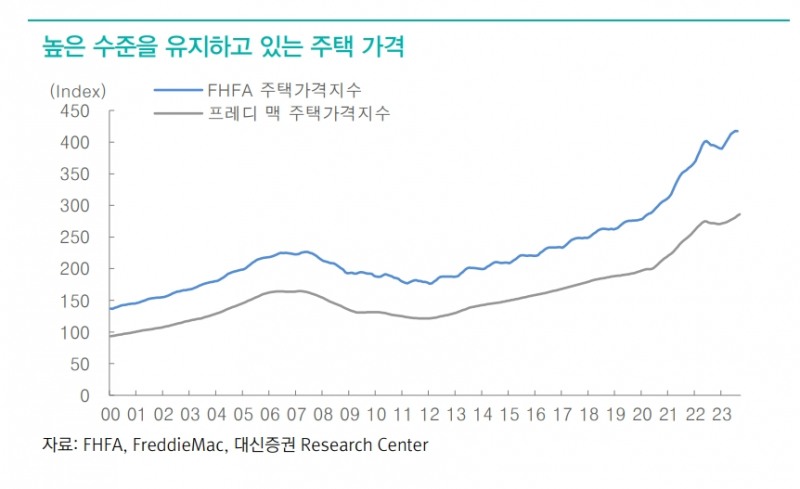

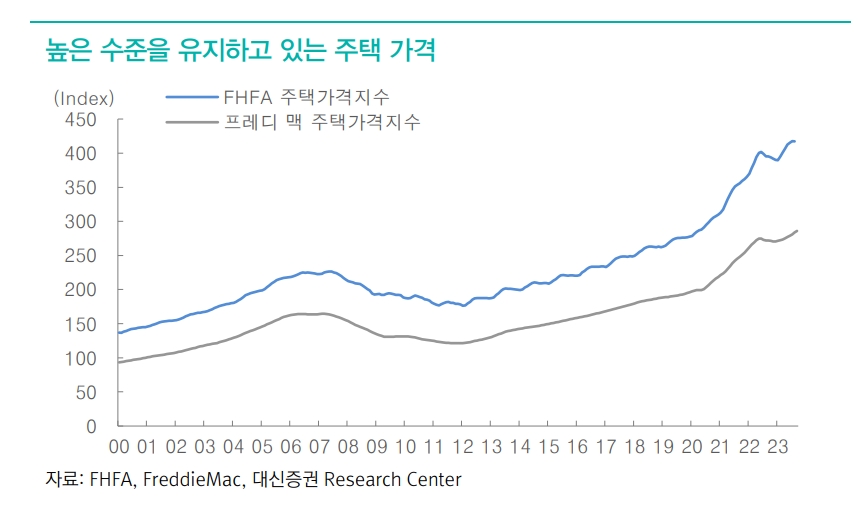

조 연구원은 "미국에선 2022년 6월 하락하기 시작한 주택가격은 3.0% 떨어진 뒤 2023년들어 다시 상승하기 시작해 연초대비 7.1% 상승했다"면서 "이 같은 현상은 미국만이 아니라 여타 선진국에서도 발생하고 있다"고 밝혔다.

2022년 이후 선진국 중앙은행들의 평균 5%p의 금리 인상에도 불구하고 2023년 상반기 글로벌 주택 가격은 1.3% 상승했다고 밝혔다.

시장에서는 금리가 올라가면 가계의 구매력 감소와 경기둔화로 인한 주택가격 하락을 예상했지만 실제 움직임은 달랐다.

우선 모기지 계약 형태의 변화가 큰 영향을 미쳤다고 진단했다.

조 연구원은 "미국과 유럽은 한국과 달리 많은 은행들이 고정금리로 모기지계약을 실행하기 때문에 중앙은행의 금리인상 폭 대비 가계의 이자부담 폭이 축소됐다"면서 "모기지 계약을 실행함으로써 오히려 금리 인상으로부터 보호받는 효과가 발생했다"고 밝혔다.

그는 "실제로 EU 국가에서 변동금리 모기지의 비율은 40%에서 15%미만으로 축소됐다"면서 "선진국의 평균 모기지 금리는 중앙은행 정책금리의 절반만 상승했다"고 밝혔다.

주택 수요 증가도 빼놓을 수 없다고 밝혔다.

그는 "코로나19 이후로 사람들은 재택근무, 홈 엔터테인먼트 등으로 집에서 더 많은 시간을 보내며 이는 주택에 대한 수요를 확대했다"면서 "이는 거주공간의 가치도 높이면서 가격 하락을 억제했다"고 밝혔다.

초과 저축 효과도 있다고 평가했다. 팬데믹 기간동안 축적된 많은 초과 저축이 이자 부담을 상쇄시키고 있는 상황이라는 것이다. 또한 2007년 금융위기 이후 정부는 신용도가 낮은 채무자에 대한 대출 규제를 강화해 그 효과도 나타나고 있다고 밝혔다.

조 연구원은 "과거보다 이자 부담이 늘어나더라도 버틸 수 있는 채무자 비중이 증가했다"면서 "이런 이유로 단기간 내에 고금리로 주택가격이 급락하지는 않을 것으로 보인다"고 전망했다.

다만 고정금리 모기지론이라 하더라도 재계약을 할 경우 시간이 걸리더라도 높은 금리에 노출될 수밖에 없으며 초과저축은 고갈될 것이라고 했다.

그는 "경기둔화 심화, 실업률 상승, 추가 금리인상이 발생한다면 주택시장에 부정적 영향을 미칠 가능성은 존재한다"고 덧붙였다.

장태민 기자 chang@newskom.co.kr