[뉴스콤 장태민 기자] 국제금융센터는 24일 "일본은 경제의 최대 위험요인인 인구구조 변화에 대비하고 안정적인 경제 성장을 이루기 위해서는 재정의 지속 가능성을 확보하는 것이 긴요한 상황"이라고 진단했다.

국금센터는 "일본은행(BOJ)이 금융정책 정상화에 나선 가운데 최대 채무자인 정부가 ‘금리 있는 세상’에 대한 준비가 돼 있는지에 대한 관심이 증대했다"면서 이같이 밝혔다.

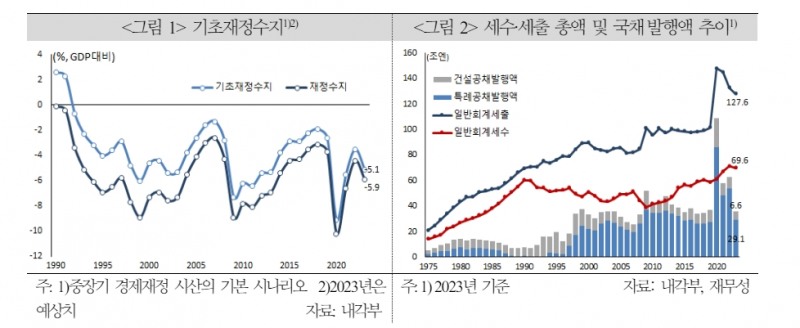

일본 정부의 기초재정수지는 1992년이후 32년 연속 적자를 기록하고 있으며 국채발행잔액은 1990년의 6배 수준으로 확대됐다.

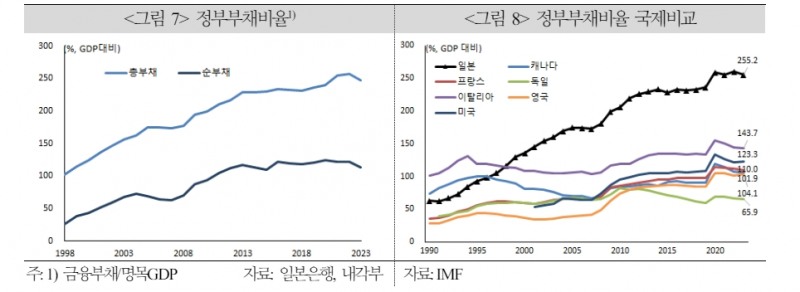

센터는 2023년 기초재정수지는 30.4조엔 적자(5.1%, GDP대비)를 기록할 전망이며 재정의 지속 가능성을 반영하는 정부부채비율(255.2%, IMF)은 대표적 고부채국 이탈리아의 1.8배에 육박하고 있다고 밝혔다.

올해는 일본 정부가 확장적 재정에서 지속가능한 재정으로의 정책 전환을 시도하고 있으나 대규모 세출을 수반하는 성장전략 및 경직적 세출 증가가 세출 축소 여지를 제한한다고 밝혔다.

가장 크게 늘어난 항목은 방위관계비로 2023년도 6.8조엔(방위력 강화자금 이입영향 제외 기준)에서 2024년 7.9조엔으로 1.1조엔(16.6%) 증가한다.

고령화 대응으로 사회보장관계비(2.3%)가 증액되고 일본은행 통화정책 전환에 따른 금리 상승 전망으로 국채비(7.0%)도 크게 증액된다.

센터는 여타 정책수행여력 약화도 문제라고 밝혔다.

3대 세출(사회보장관계비,국채비,지방교부세교부금)이 세출의 3/4를 차지하는 가운데 공공사업관계비(0.0%), 교육∙과학비(1.0%) 등은 실질 기준 감액이라고 지적했다.

관전포인트는 ▲인플레이션 환경 지속 ▲국채 투자자 수요 변화 ▲국민부담률 추이 ▲2025년 이후 재정건전화 목표 설정 등이며, 이런 요소들이 중장기 재정정책의 결정 요인이라고 밝혔다.

센터는 "인플레이션 환경이 정착되고 명목 GDP 성장률(G)이 명목 금리(R)를 상회하는 경우 기초재정수지가 흑자 전환되지 않아도 정부부채비율이 하락 가능하다"고 밝혔다.

국채 투자자 수요 변화와 관련해선 그러나 일본은행이 국채매입을 축소하는 가운데서도 국채 투자 수요가 견조하게 유지되며 G > R인 상황이 지속될 수 있을지는 불분명하다고 진단했다.

또 성장전략 재원 마련, 정부부채비율 하락 유도 과정에서의 국민 부담률 상승은 경제 성장을 억제할 수 있는 요인이라고 짚었다.

금리 상승으로 재정건전화 요구가 커지고 있으나 정치 리스크, 다년도에 걸쳐 진행되는 산업 전략 등이 재정규율 회복을 어렵게 할 가능성도 무시할 수 없다고 덧붙였다.

일본, 최대 위험요인인 인구 변화에 맞서 재정 지속가능성 확보하는 게 긴요 - 국금센터

일본, 최대 위험요인인 인구 변화에 맞서 재정 지속가능성 확보하는 게 긴요 - 국금센터

일본, 최대 위험요인인 인구 변화에 맞서 재정 지속가능성 확보하는 게 긴요 - 국금센터

일본, 최대 위험요인인 인구 변화에 맞서 재정 지속가능성 확보하는 게 긴요 - 국금센터

장태민 기자 chang@newskom.co.kr