[뉴스콤 장태민 기자] 신한투자증권은 23일 "1분기 KOSPI 실적은 컨센서스에 최소 부합하거나 상회할 것"이라고 전망했다.

노동길 연구원은 "삼성전자가 잠정실적 발표에서 이미 25.4% 가량 영업이익 기준 예상치를 상회한 바 있으며 반도체를 제외해도 우호적"이라며 이같이 예상했다.

현재 주식시장을 둘러싼 악재가 많아 보이지만 실적은 우호적으로 볼 수 있는 변수라고 진단했다.

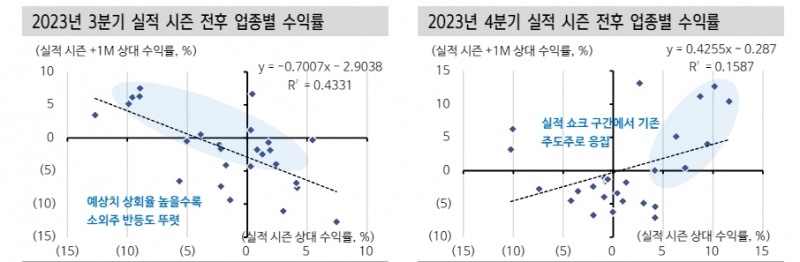

노 연구원은 "업종 방향성은 최근 세 차례 실적 시즌에서 유사한 모습을 보였다. 실적이 예상치에 부합하거나 상회할 때 소외주 장세를 관찰할 수 있다"면서 "예상치 상회율이 높을수록, 서프라이즈 정도가 클수록 소외주 반등 폭도 뚜렷했다"고 지적했다.

그는 "작년 2분기, 3분기 영업이익 컨센서스 대비 상회율(서프라이즈율)은 각각 -3.6%, +4.3%였다. 3분기 실적 시즌 전후에도 비슷한 패턴을 관찰할 수 있다"면서 "벤치마크를 하회했던 업종 중심으로 양호한 상대수익률을 보였다"고 밝혔다.

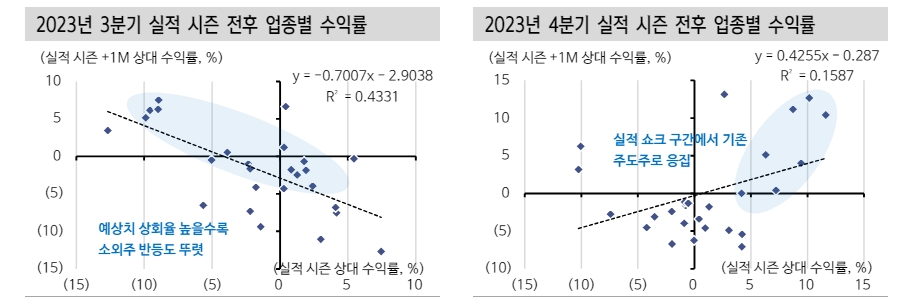

노 연구원은 "3분기 실적 시즌 반등은 2차전지, 기계, 조선, 소프트웨어 중심이었다. 올해 1분기 실적 시즌 중 주목할 만한 업종은 반도체, 유틸리티, 화장품, 필수소비재, 헬스케어"라고 밝혔다.

그는 "이익은 상대적으로 양호한 반면 상대수익률 측면에서 부진했다. 반면 2차전지 및 디스플레이, IT하드웨어는 주가 측면에서 소외됐지만 이익 변화율도 부진하다"고 밝혔다.

특히 최근 국내 반도체가 미국 빅테크 가격 조정 과정에서 동반 하락해 향후 행로가 주목된다.

노 연구원은 "국내 반도체는 미국 반도체 기업과 달리 장부가 기준 밸류에이션에서 뚜렷한 할증을 받지 않았다"면서 "주목할 점은 재고순환 관점 회복 및 생산 확대에 따라 업황 개선 지속"이라고 밝혔다.

그는 "특히 반도체 장비 수입(반도체 생산 Proxy)과 수출 간 시차를 고려했을 때 펀더멘털 우려는 빠르다"고 덧붙였다.

1분기 코스피 실적, 최소 컨센서스 부합하거나 상회할 것...국내 반도체 우려는 과도 - 신한證

장태민 기자 chang@newskom.co.kr