[뉴스콤 장태민 기자] 신한투자증권은 22일 "공사채, 여전채의 약세 전환 가능성을 감안해야 한다"고 밝혔다.

정혜진 연구원은 "3월 크레딧 시장은 특별한 이벤트 없이 국채 금리 움직임에 따라 스프레드 등락을 반복하고 있다"면서 이같이 밝혔다.

정 연구원은 다만 "연내 금리 인하 컨센서스가 확고해지고 국채 금리가 역캐리를 이어가는 환경 속에 크레딧 매수 수요로 스프레드의 하단은 조금씩 내려가고 있다"고 평가했다.

회사채 스프레드의 2월 저점은 63.9bp, 3월 저점 62.8bp였다.

그는 "3월 FOMC에서 미국의 긴축 종료 기대로 한은을 비롯한 글로벌 통화정책 역시 자국 상황에 맞게 차별적으로 전개될 가능성이 높아졌다"면서 "국채 금리의 하락 경로 속 크레딧 매수 수요는 유효하다"고 평가했다.

다만 단기적으로 공사채 절대금리가 3.5%대에 근접하며 추가적인 스프레드 축소 여력은 제한적이라고 평가했다.

그는 "아직 Peer인 은행채와의 스프레드 갭이 11.2bp"라며 "공사채 역캐리보다는 은행채와의 스프레드 갭 축소가 선행될 가능성이 높다"고 밝혔다.

정 연구원은 "여전채는 AA+, AA-, A+ 급에서 각각 2.5bp, 3.5bp, 2.4bp 축소되며 주간 강세폭이 가장 부각됐다. 특히 AA-이하 구간에서 동일 등급 회사채 대비 높은 스프레드 레벨이 유지되며 상대적인 강세 여력이 확보된 영향"이라며 "다만 4월 총선을 앞두고 PF 관련 리스크가 재고조되며 여전채의 상대적 약세가 나타날 수 있다"고 예상했다.

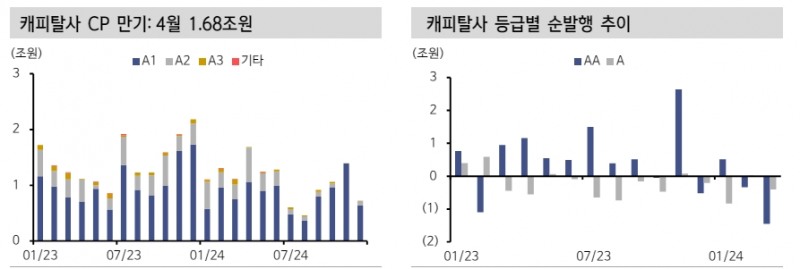

그는 "4월 캐피탈사가 발행한 CP 1.7조원, 여전채 4.9조원이 만기도래 예정"이라며 "절대적인 규모는 근접월 대비 유의미한 증가세를 나타내지 않지만, 작년말부터 이어진 순상환 기조를 고려할 때 시장성 자금 조달을 위한 여전채 발행 채비에 나설 가능성이 높아 보인다"고 밝혔다.

그는 특히 "A급 이하 캐피탈사의 경우 작년 3월 이후 순발행을 이어가며 여전채를 통한 자금조달이 급감했다"며 "4월 정치적 불확실성을 앞두고 단기자금 만기 대응에 대한 모니터링이 필요하다"고 덧붙였다.

장태민 기자 chang@newskom.co.kr