[뉴스콤 장태민 기자] DB금융투자는 20일 "회사채 시장 빅이슈어인 SK그룹 채권들이 올해에도 국내 그룹사 중 가장 큰 규모의 발행에 나서고 있다"고 밝혔다.

박경민 연구원은 "SK그룹 종목들은 채권시장의 관심이 높은 인기 종목"이라며 이같이 밝혔다.

SK그룹은 작년에 10.8조원의 회사채를 발행했다. 전체 그룹사 발행물의 22.4% 비중을 차지했다. 올해에도 3월 현재까지 4.4조원을 발행했다.

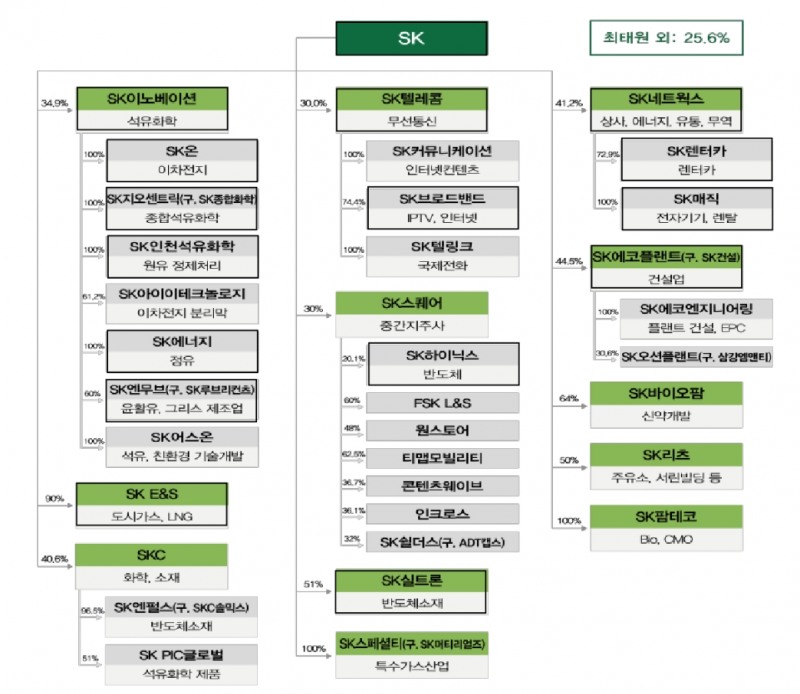

SK그룹은 2007년 지주사 체제로 전환한 이후 최근까지 핵심 계열사를 분할 및 합병하는 등 지배구조 개편 작업과 사명 변경을 단행했다.

박 연구원은 "SK(주)(AA+/S)는 SK텔레콤, SK이노베이션 등 핵심 자회사의 견조한 실적 개선과 SK스퀘어의 흑자 전환 등으로 양호한 수익성 개선을 나타낼 것"이라고 예상했다.

다만 재무안정성은 우수하나 부문별 투자와 증설이 확대되고 있어 재무 부담이 점차 확대될 것이라고 전망했다.

SK텔레콤(AAA/S)은 영업수익성이 개선되고 있으며 23년말 연결기준 순차입금/EBITA가 1.6배, 부채비율이 146.3%로 전반적인 제반 재무안정성을 매우 우수하다고 밝혔다.

SK E&S(AA/S)는 안정적인 도시가스 부문 사업구조와 LNG의 원가경쟁력 등으로 우수한 수준의 이익창출 능력을 이어갈 것이라고 내다봤다.

SK지오센트릭(AA-/S)은 비우호적인 석유화학 업황과 향후 가솔린 스프레드 하락 가능성 등으로 수익성 개선이 제한적일 것으로 보이지만 재무안정성 지표는 양호한 수준이라고 밝혔다.

A급 이하 등급 중 SK인천석유화학(A+/S)은 경기 둔화에 따른 원유 수요 부진, 대외 불확실성에 연동된 실적 변동성 등으로 수익성이 저하됐지만 장기화되는 우크라이나 전쟁 영향, 낮은 정제설비 증설 부담 등을 고려하면 양호한 수준의 수익성을 유지할 것으로 봤다.

3년물 금리는 4.711%로 동일등급 대비 18bp 높아 상대금리 매력이 존재한다고 평가했다.

SK실트론(A+/S)은 메모리 업황이 점진적으로 회복될 것으로 보여 영업실적 개선을 예상했다. 작년 9월 연결기준 순차입금/EBITDA는 2.3배로 우수한 커버리지 지표가 유지되고 있다고 밝혔다.

SK에코플랜트(A-/S)는 주택, 분양경기 침체에도 환경 부문과 에너지 부문의 매출 기여도 확대로 여타 건설사 대비 양호한 경기 대응력을 확보하고 있다고 분석했다. 3년물 금리가 A- 등급 평균보다 49bp 높아 상대금리 매력이 상당히 높은 수준이지만 영업현금흐름 대비 차입금 규모가 과중한 편이어서 모니터링이 필요하다고 밝혔다.

SK그룹 회사채, 올해도 국내 그룹사 중 가장 큰 규모로 발행...현재까지 4.4조 발행 - DB금투

SK그룹 회사채, 올해도 국내 그룹사 중 가장 큰 규모로 발행...현재까지 4.4조 발행 - DB금투

장태민 기자 chang@newskom.co.kr