[뉴스콤 장태민 기자] 국제금융센터는 18일 "중국의 대차대조표 불황 진입 가능성은 크지 않으나 부동산 경기 위축 우려가 확대될 경우 성장세 약화로 이어질 수 있다"고 전망했다.

국금센터는 "중국 내 기업의 차입 축소 및 가계의 대출 조기상환 등은 주로 정부정책에 기인하기 때문에 중국경제가 대차대조표 불황에 진입한 것으로 보기 어려운 상황"이라며 이같이 예상했다.

민간 부문의 부채비율 뿐만 아니라 신규 은행대출 및 신용 규모 등 자금수요 추이를 추가 모니터링할 필요가 있다고 조언했다.

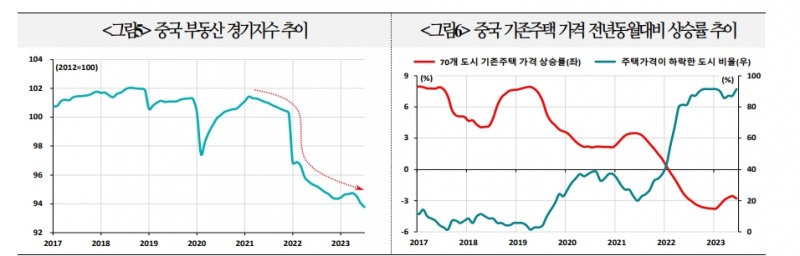

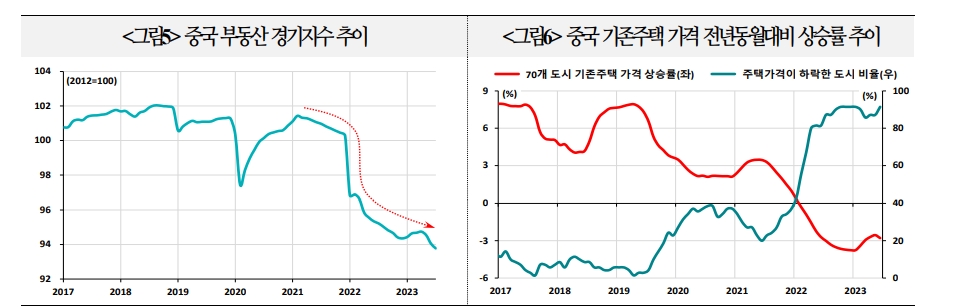

센터는 다만 중국 내 주요 도시의 주택가격 하락세가 지속되고 부동산 경기지수도 코로나19 발병 당시 수준을 하회하는 등 부동산 경기 위축을 시사하고 있다고 밝혔다.

중국 내 70개 주요 도시 중 기존주택 가격이 하락한 도시 비율이 급격히 상승했다고 밝혔다.

해외 금융사들은 중국의 2023년 경제성장률을 5% 이상으로 예상하는 가운데 일부에서는 중국 부동산시장 전망 악화가 경제에 부담으로 작용할 것으로 평가하면서 23년 성장률 전망치를 7월에 이어 추가 하향 조정하고 있다.

JP모간이 5.0%에서 4.8%로, 바클레이즈가 4.7%에서 4.2%로 낮췄다.

■ 노무라, 중국경제 위기 진입 전 주장...'과도한 평가'

최근 일각에서 중국 부동산시장에 대한 우려와 함께 과거 일본이 경험한 대차대조표 불황 진입 가능성에 대한 의견까지 내놓고 있다.

대차대조표 불황(Balance sheet recession)이란 자산가격 하락으로 부채 부담이 커진 가계와 기업이 이전보다 부채 상환 및 축소에 집중함에 따라 소비 및 투자가 위축돼 나타나는 경기침체를 말한다.

일본의 부동산 가격 거품 붕괴 이후 장기 경기침체가 대표적인 사례다.

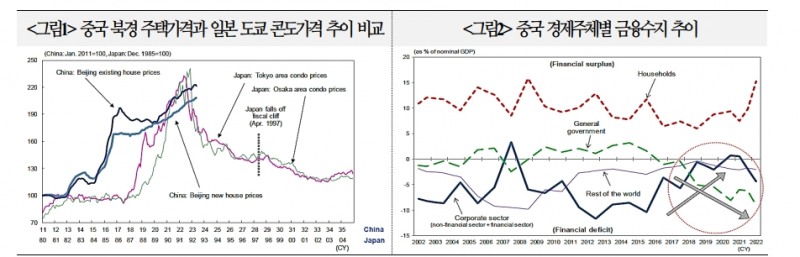

중국 북경의 주택가격이 과거 일본의 부동산시장 거품 붕괴 직전 상황을 연상시킬 정도로 높은 수준을 보이고 있다는 점 등이 거론된다.

특히 높은 청년 실업률 등 노동시장 상황을 고려할 때 도시로의 인구이동이 줄어들면서 주택 수요도 함께 위축돼 현재의 주택가격이 유지되기 어려울 것이라는 주장도 나온다.

국금센터의 김우진 연구원은 "일부 금융사들은 중국정부의 완화적 통화정책에도 불구하고 2016년 이후 기업들의 차입 감소와 가계의 대출 조기상환 등은 과거 일본이 겪은 대차대조표 불황의 신호일 가능성에 주목할 필요가 있다는 주장을 내놓는다"고 소개했다.

대표적으로 노무라는 대외교역을 통해 막대한 무역수지 흑자를 기록한 중국 기업들이 차입을 줄이기 시작한 점에 대해 매우 이례적인 것으로 평가하고 있다.

과거 일본과 대만 등은 중국과 유사한 경제발전 단계에 위치했을 때 기업들이 사업확장을 위해 공격적으로 차입을 확대했지만 중국은 이와 달라 이상 징후가 왔다는 것이다.

하지만 노무라 등 일각에서 제기하는 중국의 대차대조표 불황 진입 가능성에 대한 주장이 큰 설득력을 얻은 것은 아니다.

무엇보다 중국 부동산 가격 추이는 과거 일본 부동산 가격 추이와 상이하다

김우진 연구원은 "2017년 중반부터 2022년까지 중국 북경의 주택가격은 약 45% 상승했고, 이에 대응되는 기간(86년부터 91년까지) 일본 대도시 주택가격은 약 150% 뛰었다"고 지적했다.

일본 부동산 가격 거품형성 및 붕괴가 상업용 부동산을 중심으로 발생한 점을 고려할 때 중국 상업용 부동산 가격 상승폭은 일본에 비해 작은 수준이라고 밝혔다.

2010년과 2022년 사이에 중국 상업용 부동산 가격은 27.3% 상승(연평균 +1.02%)했다고 했다.

또한 2022년 기준 중국의 도시화 비율은 65%로 1988년 일본의 도시화 비율(77%)을 하회하며, 중국은 여전히 새로운 도시화 과정에서 주택 등 부동산 수요가 점차 늘어날 것으로 기대되고 있다고 밝혔다.

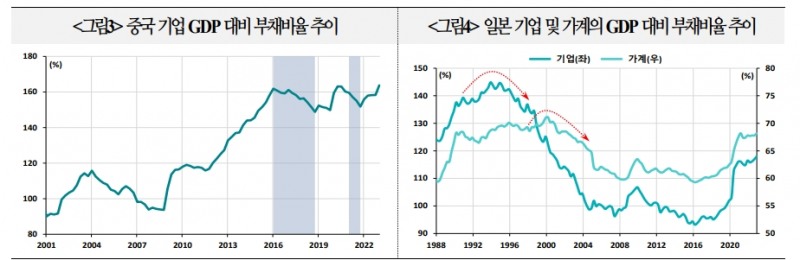

김 연구원은 "중국 기업들의 차입 감소는 자발적 의사결정이 아니라 정부의 부채축소 정책 시행에 기인한 측면이 크기 때문에 일본과 같은 대차대조표 불황의 신호로 해석하기엔 무리가 따른다"고 했다.

2015년부터 중국정부는 LGFV 부채 전환(15~18년), 그림자금융 규제(16~18년), 부동산 개발업체 레버리지 규제(21년 이후) 등을 통해 기업들이 차입하기 어려운 환경을 조성했다.

정부의 부채축소 정책이 시행됐던 시기에 기업의 GDP 대비 부채비율이 하락했으나 이후 곧바로 다시 상승했다.

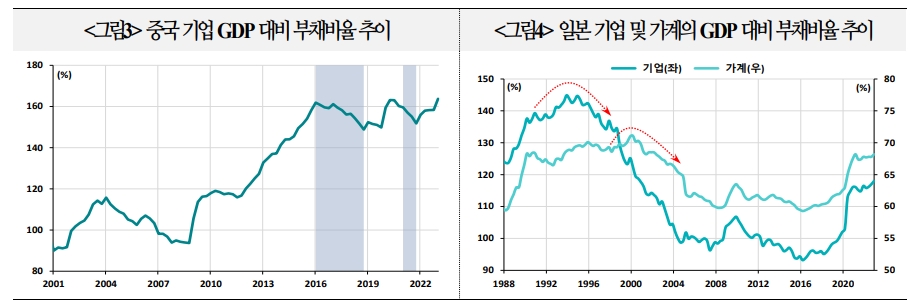

김 연구원은 "더욱이 과거 일본 기업들의 부채 축소는 부동산 거품 붕괴 직후가 아닌 90년대 중반부터 시작됐기 때문에 현재 중국의 부채 축소 움직임 판단 및 비교에 어려움이 존재한다"고 밝혔다.

일본기업의 GDP 대비 부채비율은 1993년 144.9%를 정점으로 2004년 99.2%까지 하락했다.

최근 중국 가계들의 주택담보대출 조기 상환 움직임은 부채를 줄이려는 것 보다는 낮아진 신규 대출금리를 이용함으로써 이자비용을 줄이려는 데 주된 목적이다. 중국 인민은행은 주택담보대출 금리 산정의 기준인 대출우대금리(5년물)를 지속적으로 인하했다.

中, 대차대조표 불황 진입 가능성 커지 않아...부동산 우려로 성장세 약화는 가능 - 국금센터

中, 대차대조표 불황 진입 가능성 커지 않아...부동산 우려로 성장세 약화는 가능 - 국금센터

자료: 국제금융센터

中, 대차대조표 불황 진입 가능성 커지 않아...부동산 우려로 성장세 약화는 가능 - 국금센터

장태민 기자 chang@newskom.co.kr