美 중소은행발 상업용부동산 우려는 상당히 과장돼 있어 - 신한證

[뉴스콤 장태민 기자] 미국 상업용부동산(CRE)과 관련한 우려가 이어지고 있지만 상당부분 과장돼 있다는 진단도 제기된다.

한세원 신한투자증권 연구원은 18일 "미국 CRE에 대한 우려는 SVB 사태 이후 일부 언론이 보도한 자극적 내용이 영향을 미쳤다"고 지적했다.

'상업용 부동산 대출 중 지방 중소은행의 비중이 70%에 육박한다'는 내용이 상업용부동산에 대한 우려의 시발점이라고 밝혔다.

한 연구원은 "취약한 체력의 중소은행들이 유동성 위기에 직면할 경우 팬데믹과 금리인상으로 자산가치가 전반적으로 하락한 CRE의 대출대환(Refinancing) 과정에서 발을 빼면, 시장은 선순위 담보대출 부도와 부동산 가치 폭락의 악순환에 빠지고 이 약한 고리가 다음 위기의 진앙이 될 수 있다는 경고였다"고 했다.

그러나 이 가설에는 사실과 다른 점이 존재한다고 밝혔다.

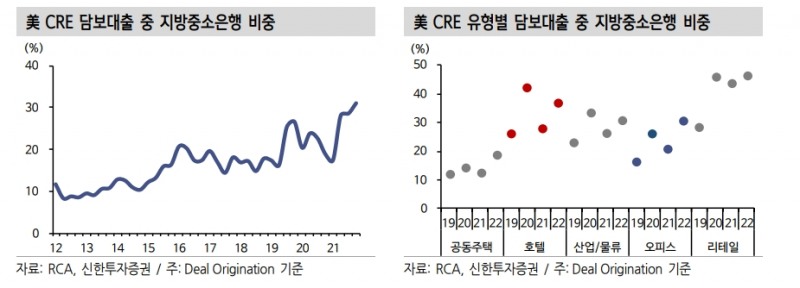

그는 "보도들이 인용한 미 연준의 부동산 대출 조사는 은행 대출만을 모집단으로 한다"면서 "건당 250만달러 이상의 대출 딜을 대상으로 한 RCA의 조사에 의하면, 2015~2019년간 미국 CRE 자산을 대상으로 실행된 대출 중 은행의 비중은 40% 수준"이라고 밝혔다.

나머지 60% 대출은 PD(Private Debt)펀드나 대출전략(Debt Strategy) 부동산펀드와 같은 사모펀드, 그리고 보험사, CMBS(Commercial Mortgage-Backed Securities), CLO(Collateralized Loan Obligations) 등 비전통적인 대주(貸主)가 공급했다고 밝혔다.

그는 "같은 기간 지방 중소은행의 CRE 대출 비중은 약 17%"라고 했다.

물론 2019년 이후 팬데믹 기간 동안 지방 중소은행은 대출 점유율을 빠르게 늘려 2020년 대출 중 25%를 차지했고, 2022년 말 기준으로는 전체의 31%를 조달하기에 이르렀으나 이는 대출 딜소싱 주관(Origination) 금액 기준이라고 했다.

즉 대출실행 과정에서의 신디케이션이나 유동화를 감안하면 실제 지방 중소은행의 CRE 대출 보유 비중은 30%를 하회하는 수준으로 추정할 수 있다고 했다.

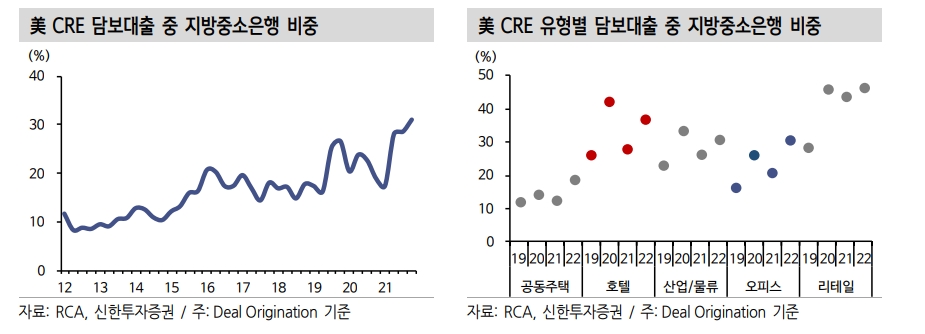

그는 또 다른 흥미로운 부분은 CRE 하위 자산군 중 중소은행 대출의 구성비라고 밝혔다.

한 연구원은 "지방 중소은행의 대출 딜소싱 비중은 주로 호텔과 리테일몰 등의 부동산 자산군에서 상대적으로 높게 나타난다. 호텔이나 리테일 자산은 CRE 시장 내에서도 변동성이 두드러지는 자산군"이라며 "즉 지방 중소은행들이 팬데믹 기간 동안 주류 대주들의 대출 선호 우선순위가 다소 떨어지는 자산군의 차주(借主)를 중심으로 CRE 대출 영업을 크게 확대해 왔음을 알 수 있다"고 밝혔다.

그는 전체적으로 지방 중소은행發 CRE 위기설은 과장됐다고 평가했다.

그는 "지방 중소은행의 대출 비중 자체가 높지 않을 뿐 아니라, 당장 만기가 임박한 것도 아니다"라며 "무엇보다도 은행과 달리 PD펀드나 부동산펀드는 절대다수가 환매불가형 즉 폐쇄형(Closed-end)으로 설정되기 때문에, 펀드 만기 전에는 펀드런 등 유동성 위기에 시달릴 가능성이 지극히 낮다"고 밝혔다.

2023~2024년간 미국 CRE 대출의 예상 만기규모는 약 9천억달러라고 밝혔다. 이전 대비 크게 위축된 CRE시장 분위기상 이들 대출이 모두 성공적으로 대환되리라 보기는 힘들다고 풀이했다.

그는 "2023년 중 만기가 도래하는 대출 약 4천억달러 중 절반 이상은 CMBS, CLO 및 사모펀드(Investor-driven)가 대주인 대출"이라며 "특히 CMBS가 보유한 대출 만기분이 전체의 1/3가량을 차지한다. 이는 2013~2014년 CMBS가 전체 CRE 대출 딜소싱의 1/4 이상을 차지할 정도로 활발했던 대출 유동화의 결과"라고 분석했다.

그는 "2016년에 들어서야 CMBS의 대출 비중이 감소하면서 은행 대출이 다시 증가했는데, 이는 2026~2027년 CRE 대출 만기 물량의 절반 이상이 은행 대출로 예상되는 이유"라고 밝혔다.

결국 2023년 CRE 대출 대환 리스크의 핵심은 전체의 1/3에 이르는 CMBS 대출만기 물량의 잠재 대환 공백을 어느 대주가 메우느냐로 요약된다고 할 수 있다고 덧붙였다.

장태민 기자 chang@newskom.co.kr