[뉴스콤 장태민 기자] 대신증권은 9일 "최근 주가 급락과 레벨다운은 중장기 상승추세 국면에서 나타난 단기 조정"이라고 주장했다.

이경민 연구원은 "유가 레벨다운으로 인한 물가 안정은 가시화될 것이고 수출호조와 환율효과로 실적 개선은 KOSPI와 주요 업종들의 밸류에이션 매력과 가격 메리트를 재평가 할 것"이라며 이같이 전망했다.

이 연구원은 "주식 비중이 많은 투자자들은 버티는 구간이고, 현금 비중이 많은 투자자들은 현 지수대부터 KOSPI 1만시대 진입에 대비하는 주도주 분할 매수, 매집 전략을 전개해 나갈 필요가 있다"고 조언했다.

그는 "중요 지지선은 7,000선대로 생각하고 있다. 이탈하더라도 UnderShooting 국면이라고 판단한다"면서 "변동성을 활용한 매수 전략이 필요하다"고 밝혔다.

그는 "실적 개선과 금융시장 안정에 근거한 7월, 8월 강세 전망과 3분기 중 26년 KOSPI 타겟 11,500p 도달 예상을 유지한다"고 했다.

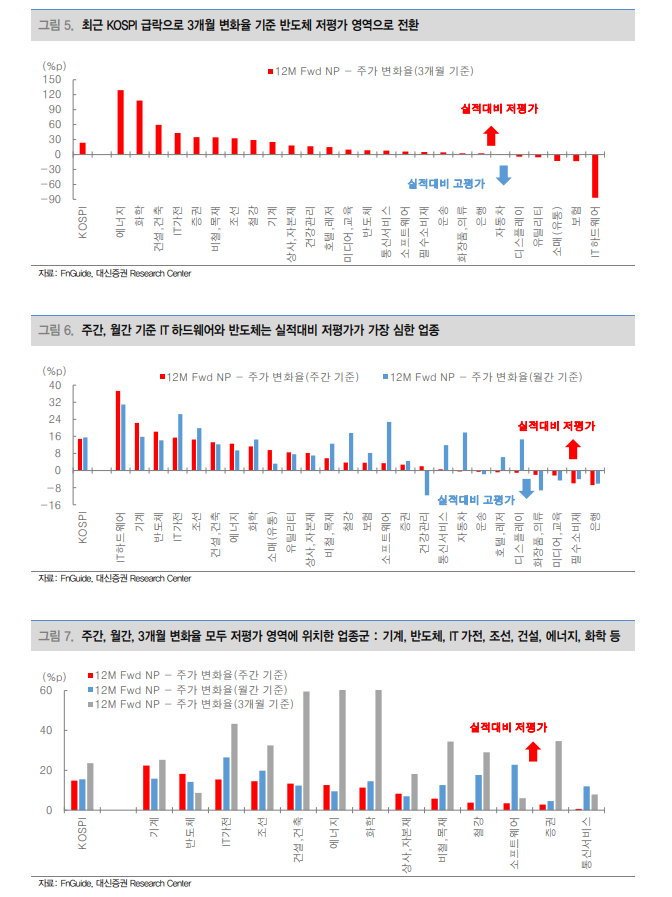

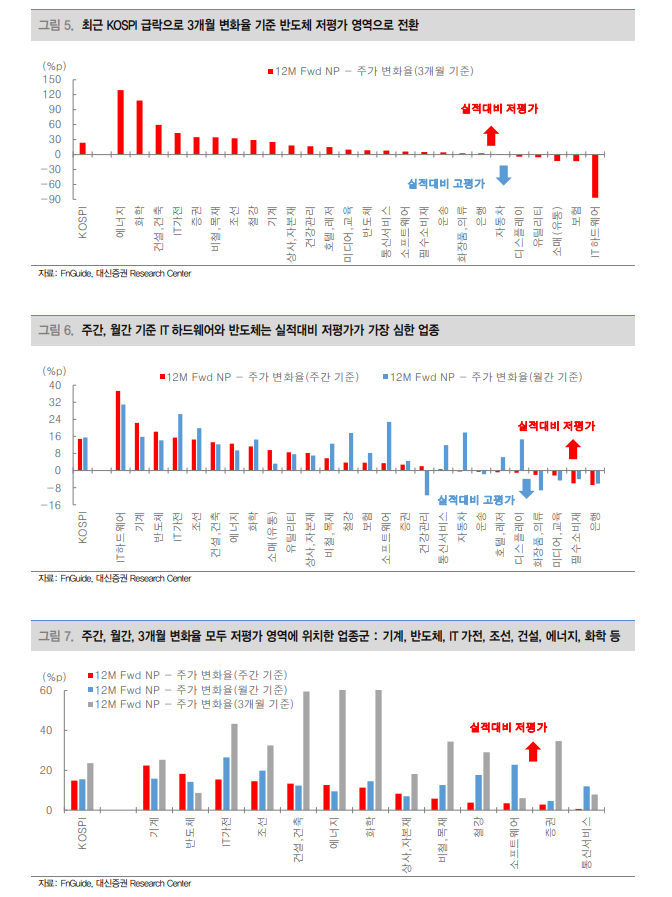

실적 시즌을 앞두고, KOSPI 조정, 레벨다운은 다수 업종의 저평가 매력을 높이는 중이라고 풀이했다.

현재 주간 기준으로는 18개, 월간 기준으로는 20개, 3개월 기준으로는 21개 업종이 실적대비 저평가 영역에 위치해 있다고 분석했다.

특히 1개월, 3개월 기준 고평가 영역에 위치해있던 반도체까지 저평가 영역으로 전환됐으며 주간, 월간 기준으로는 가장 높은 저평가 매력도를 보유하고 있다는 점은 주목해 볼 부분이라고 했다.

■ 코스피 최근 폭락, 어떻게 봐야 하나

코스피는 6월까지 반도체·AI 랠리에 힘입어 사상 최고치인 9,385.59p(6월 고점)까지 상승했다.

하지만 6월 하순부터 변동성이 급격히 확대되며 7월 들어 7,200선대로 급락했다.

고점대비 하락폭은 20%를 넘어섰고 하락의 중심에 자리한 삼성전자와 SK하이닉스는 각각 6월 고점 대비 25.9%, 30.5% 조정을 받았다.

이 연구원은 "코스피가 40일, 50일 이동평균선을 하회하면서 추가 급락, 7,000선 이탈 가능성을 높이고 있다"고 했다.

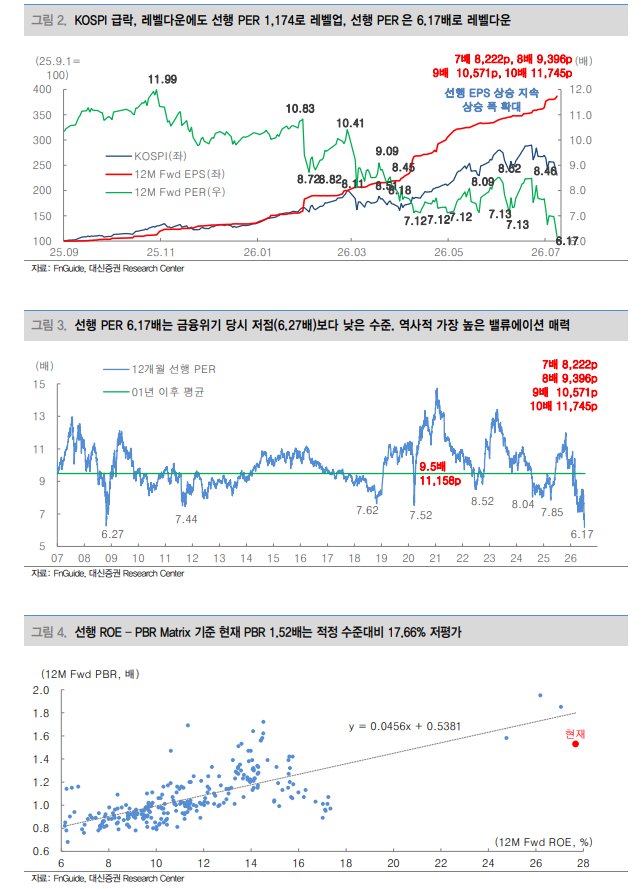

그는 그러나 "이번 급락은 기업 실적 악화보다 반도체 중심의 과도한 쏠림 현상과 레버리지 투자 청산이 겹치면서 발생한 수급 충격의 성격이 강하다. KOSPI 급락, 레벨다운 국면에도 불구하고 선행 EPS는 1,174p(7월 8일 기준, 6월 31일 EPS 1,105p)로 상승세를 이어갔다"고 지적했다.

삼성전자와 SK하이닉스의 중장기 실적 전망도 상향 조정 중이라고 했다.

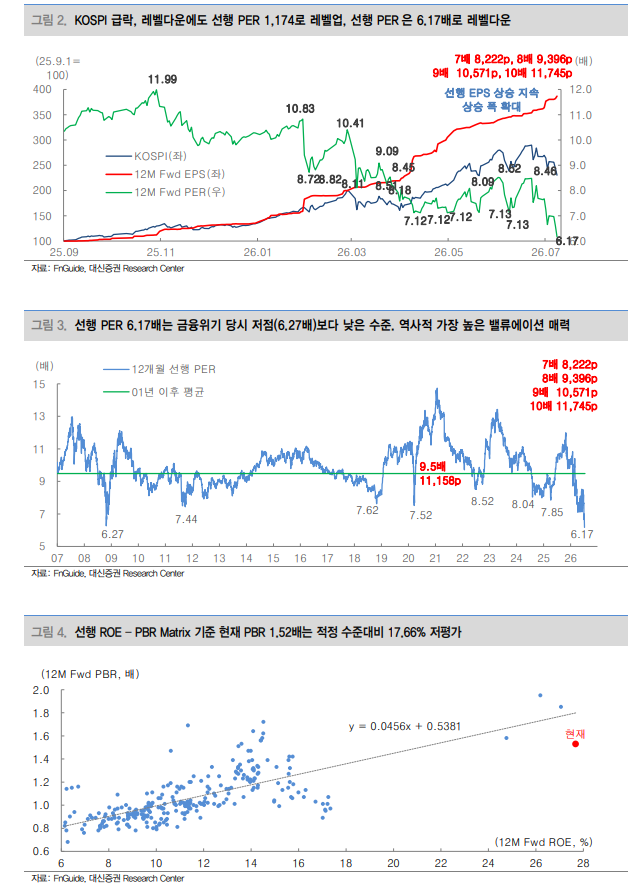

그는 "그 결과 KOSPI 12개월 선행 PER은 6.17배 수준으로 레벨다운됐다. 금융위기 당시 KOSPI가 1,000선을 이탈했을 당시 저점(6.27배)보다 낮은 수준"이라고 했다.

선행 ROE – PBR Matrix 기준으로도 적정 PBR대비 17.66% 저평가 수준에 위치해 있다고 분석했다.

이 연구원은 "KOSPI는 현재 역사적 밸류에이션 저평가 국면에 위치해 있다. 중요 지지선을 하회한 만큼 추세 반전까지는 시간이 필요할 수 있지만, 작은 호재에도 급반전이 가능한 지수대"라고 판단했다.

3월말 ~ 4월초에도 최근 상황과 유사한 흐름이 전개된 바 있다고 상기했다.

그는 "미국-이란 전쟁 이후 유가 급등으로 인한 채권금리, 달러화, 원/달러 환율 레벨업으로 KOSPI는 5,000선 하향이탈 위험에 놓여있었다. 하지만, 종전·휴전 기대가 유입되면서 4월 1일 8.44%, 8일 6.87% 급등했고, 여기에 1일 공개된 반도체 수출 호조가 맞물리면서 KOSPI는 3월 31일 5,052p를 저점으로 6월 19일 9,385p까지 거침없는 상승세를 이어갔다"고 지적했다.

현재 KOSPI는 당시보다 고점대비 낙폭이 더 크고, 밸류에이션 수준(당시 선행 PER 7.12배, 현재 6.17배)은 더 낮아져 가격/밸류에이션 매력이 더 높다고 했다.

그는 "멀지 않은 시점이 반전의 계기가 마련될 수 있을 것"이라고 낙관했다.

지금 주식 비중 높은 투자자는 버티고 현금 비중 높은 투자자 매수 대응해야 - 대신證

지금 주식 비중 높은 투자자는 버티고 현금 비중 높은 투자자 매수 대응해야 - 대신證

장태민 기자 chang@newskom.co.kr