[뉴스콤 장태민 기자] 현대차증권은 8일 "2028년까지 Agentic AI 수요 증가 속에 메모리 반도체 산업의 Bottleneck이 지속될 것"이라고 전망했다.

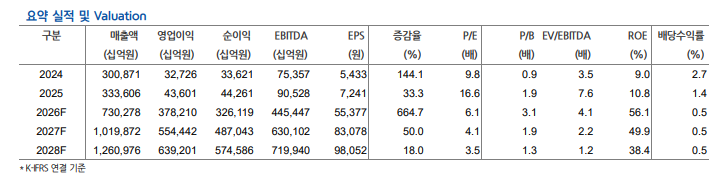

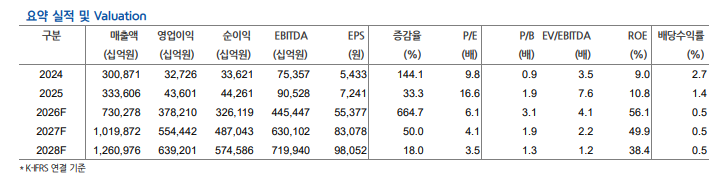

노근창 연구원은 "삼성전자에 대해 6개월 목표주가 440,000원(2026년 예상 P/E 10배와 2026년 예상 P/B 3배 산술평균)에 투자의견 매수를 유지한다"면서 이같이 밝혔다.

노 연구원은 "제한된 Capa 증가로 인해 삼성전자의 2027년의 DRAM Bit Growth는 17.2%로 예상하지만 ASP는 Blended 기준으로 38.1% 상승할 것"이라며 "2028년 DRAM의 Bit Growth는 22.2%, ASP는 Blended 기준으로 15.6% 상승할 것"이라고 예상했다.

과거처럼 영업이익 증가 폭 둔화가 메모리 가격 하락 임박을 암시하는 것은 아니며, Rubin Ultra의 경우 HBM Content가 Rubin 대비 4배 증가한다는 점에서 해당 가속기가 출시될 경우 2028년 상반기에 재차 공급부족이 심화될 가능성도 열어 둘 필요가 있다고 분석했다.

그는 "유일한 악재는 많이 벌고 주가도 많이 올랐다는 점이지만 AX 시대로의 대전환 본격화로 현재 상황은 지속될 것"이라고 낙관했다.

■ Blended ASP 상승폭 예상보다 양호할 것

그는 "삼성전자의 2분기 매출액은 완제품 판매 부진으로 추정치를 4.6% 하회한 171조원을 기록했고 영업이익은 메모리 반도체 가격 호조와 DRAM 1c 공정의 수율 상승에 힘입어 추정치를 10.0% 상회하는 89.4조원 기록했다"면서 "1분기와 2분기 성과급 충당금이 모두 2분기에 반영됐다는 점에서 충당금 반영 전 영업이익은 106조원으로 추정된다"고 밝혔다.

3분기의 경우 Rubin용 HBM4 공급에 힘입어 매출액과 영업이익은 QoQ로 각각19.2%, 22.7% 증가한 204조원과 110조원을 기록할 것으로 예상된다고 밝혔다.

노 연구원은 "2분기 영업이익 증가율이 QoQ로 56.2%였다는 점에서 영업이익 증가폭은 둔화될 것으로 보이지만 QoQ로 20%대 영업이익 증가 폭도 여전히 높은 수준"이라며 "특히 Rubin과 Vera CPU가 동시에 수요가 증가할 경우 HBM4와 SOCAMM2 수요 증가로 인해 다른 DRAM 제품 가격까지 강세를 보일 가능성도 상존한다"고 밝혔다.

그는 "TrendForce는 소비재 제품 수요부진으로 3분기에 DRAM과 NAND ASP 상승률이 QoQ로 15%대로 둔화될 것으로 예상하고 있지만, HBM4의 가격 상승 등을 감안할 때 Blended ASP 상승 폭은 예상보다 양호할 것"이라고 관측했다.

삼성전자, 28년까지 에이젠틱 AI 수요 속 메모리 산업 보틀넥 지속 - 현대차證

삼성전자, 28년까지 에이젠틱 AI 수요 속 메모리 산업 보틀넥 지속 - 현대차證

장태민 기자 chang@newskom.co.kr