[뉴스콤 장태민 기자] 신한투자증권은 16일 "이번 주식 상승 사이클에 더 이상 통화정책·유동성·금리가 주가에 중요 변수가 아니다"라고 진단했다.

김성환 연구원은 "주가가 올라가려면 금리는 지속적으로 떨어져야 하며, 금리 상승을 위험 요소로 인식하는 시각이 많다"면서 이같이 밝혔다.

김 연구원은 "이번 강세장은 종국엔 금리 상승에 의해 끝장날 것이란 우려도 많다. 하지만 이런 컨센서스에 반하는 주장을 전개하려 한다"면서 현재의 주식시장은 '금리를 배제할 필요'가 있다고 했다.

즉 금리가 EPS를 꺾기 어렵다는 것이다.

그는 "현재 주식시장 구조에서 금리가 상승하는 것은 자연스러우며, 금리 기반 주식투자전략은 작동하지 않을 가능성이 높다"면서 "금리 상승이 이따금씩 단기 변동성을 만들 수 있지만, 기준금리가 몇 차례 올라도 주식시장 상승 추세는 견고할 것"이라고 예상했다.

■ 금리, 상승해도 AI 업황과 EPS가 타격받기 어려운 구조 → 금리 영향 배제

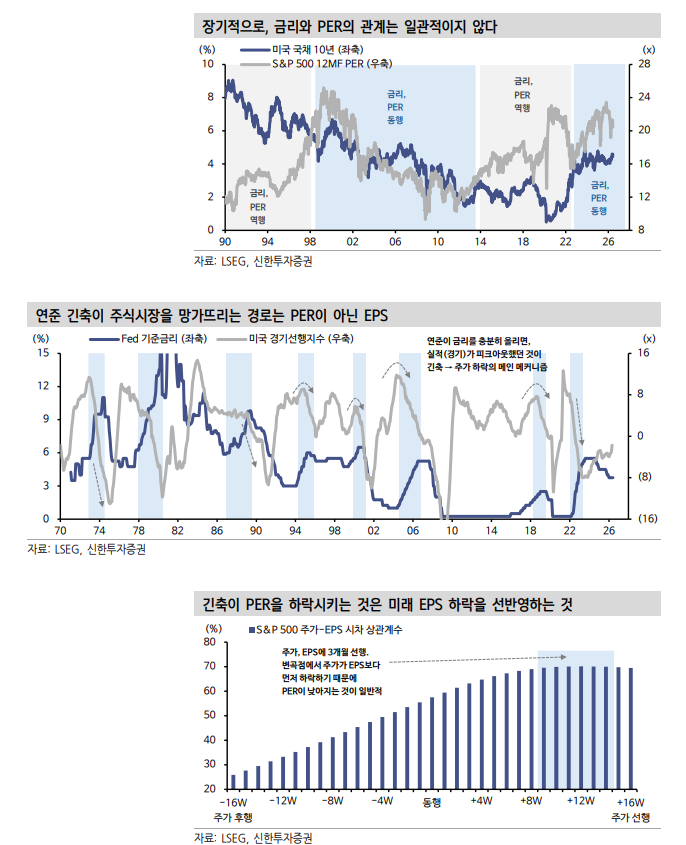

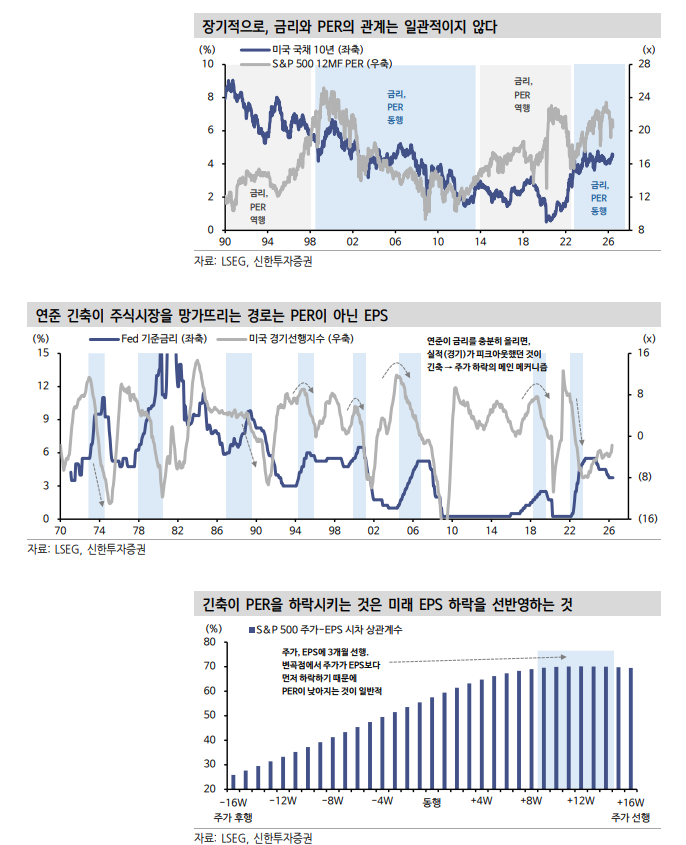

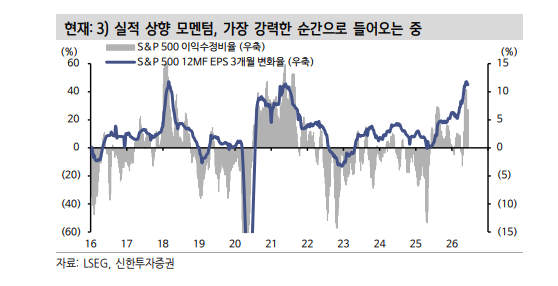

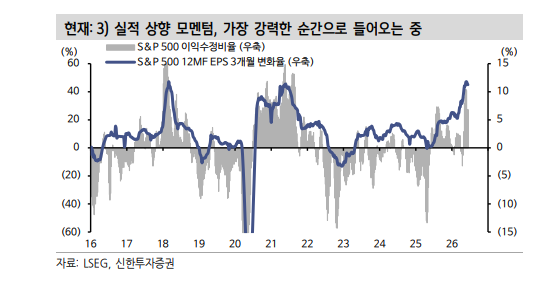

첫 번째로 짚어볼 명제는 역사적으로 금리 상승으로 인해 주가가 망가지는 메커니즘이 대개 PER 훼손이 아닌 EPS 타격에서 비롯됐다는 점이라고 밝혔다.

김 연구원은 "미국 주식시장을 분석할 때 가장 앞에 둬야하는 중요한 사실은 EPS(기업이익)가 추세(100일선)를 지배한다는 것"이라며 "EPS가 꺾이지 않은 상태에서 일시적인 급락이 있을 순 있어도 추세적인 약세장으로 비화한 사례는 드물다"고 했다.

이런 하락은 대개 빠르게 회복됐다고 밝혔다.

그는 "연준의 긴축은 과거 대개 약세장으로 귀결됐는데, 그 메커니즘이 경기와 EPS 붕괴에서 비롯됐다는 점에 주목해야 한다"면서 "기준금리 상승은 선행지수와 EPS 하락 추세 반전에 선행했다"고 지적했다.

지난 10년간 연준 긴축으로 시장이 망가졌던 2018년과 2022년 역시, EPS가 하락세로 반전했기 때문에 시장이 추세적으로 하락한 것이었다고 했다.

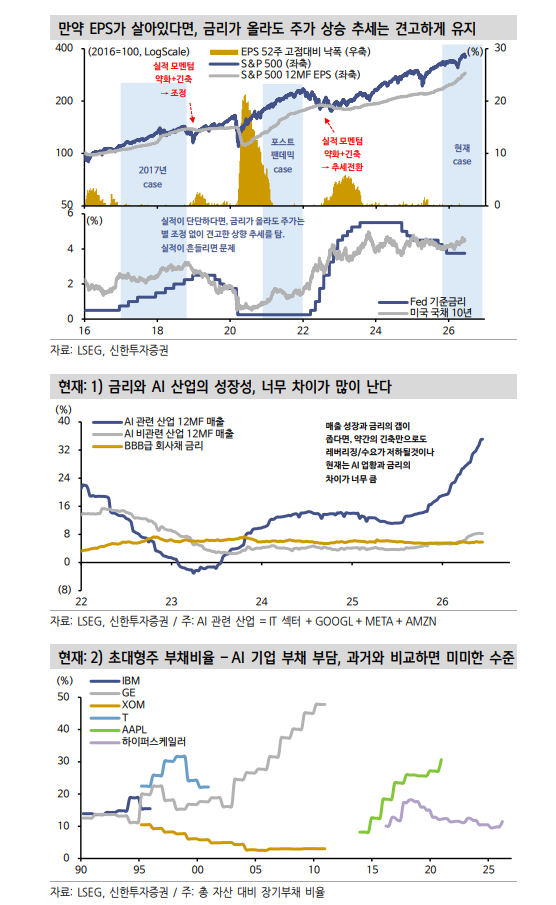

그는 "그런데 연준이 긴축에 나선다고 해서 EPS가 즉각적으로 망가지는 것도 아니었다. 긴축 사이클에서 시장금리가 상승하더라도 EPS가 견고하게 상승한다면 주가 상승 추세가 장기간 이어졌던 사례들이 상당히 많다"고 했다.

테크 버블 후반부, 2000년대 중반의 강세장, 2017년의 상승장, 포스트 팬데믹 장세가 모두 그랬다고 했다.

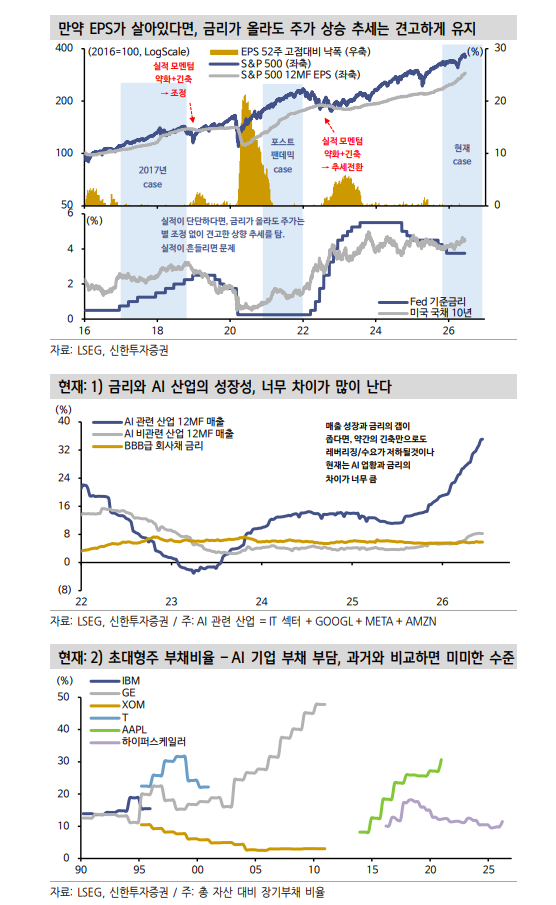

그는 "주가는 실적에 선행한다. 삐딱하게 보면, 연준의 긴축 구간에서 PER이 하락하는 핵심적인 이유는 할인율 상승으로 인한 기계적 PER 하락이 아니다"라며 "미래 다가올 EPS 하락을 선반영하는 것이 더 중요한 이유라고 봐야한다"고 밝혔다.

그렇다면 미래 발생할 수도 있는 금리 상승 노이즈에 대처하는 전략은 다음 질문은 '과연 금리 상승이 AI 수요를 파괴하고 현재의 EPS 상승세를 멈추게 할 수 있을까'로 귀결된다고 했다.

김 연구원은 "만약 차입이 과도하거나 AI 산업의 성장성이 낮다면 약간의 금리 상승으로도 수요가 제약될 수 있을 것"이라며 "그러나 아직 투자주체들의 차입은 과도하지 않으며 매출 성장성은 금리를 압도한다"고 밝혔다.

그는 "연준이 아주 많이 금리를 올리지 않는 이상, 금리로 인해 현재 주식시장의 추세가 흔들리지는 않을 것이란 결론으로 귀결된다"고 덧붙였다.

이번 주식 상승 사이클에 더이상 통화정책·유동성·금리 중요 변수 아니다 - 신한證

이번 주식 상승 사이클에 더이상 통화정책·유동성·금리 중요 변수 아니다 - 신한證

이번 주식 상승 사이클에 더이상 통화정책·유동성·금리 중요 변수 아니다 - 신한證

장태민 기자 chang@newskom.co.kr