[뉴스콤 장태민 기자] KB증권은 10일 "미국 고용은 향후 '완만한 속도로' 개선될 것으로 보는 게 가장 적절하다"고 밝혔다.

이은택 연구원은 "유독 ‘코로나 팬데믹’ 이후 고용을 중심으로 미국 경제 전망이 자주 빗나가고 있다"면서 이같이 밝혔다.

그는 과거 '틀렸던' 전망을 중심으로 미국 고용을 고찰해볼 필요가 있다고 제안했다.

■ 2024년 샴의 법칙 공포, 실현되지 않았다...그리고 2026년의 전쟁여파 우려도 과도했다

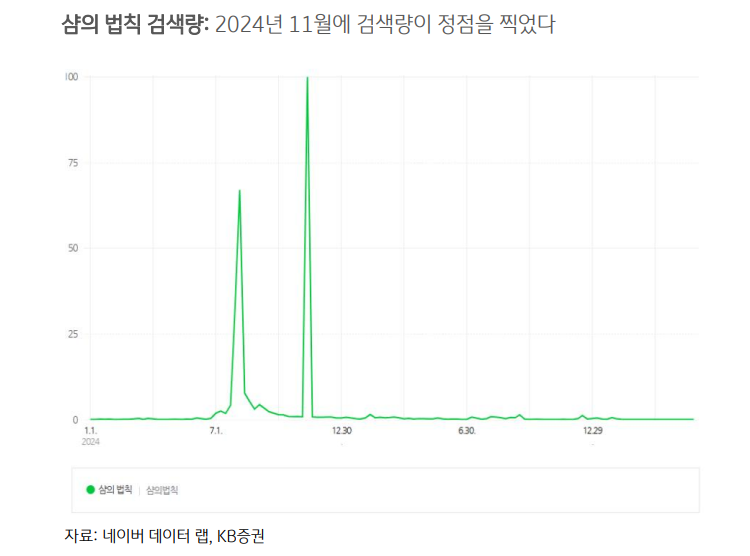

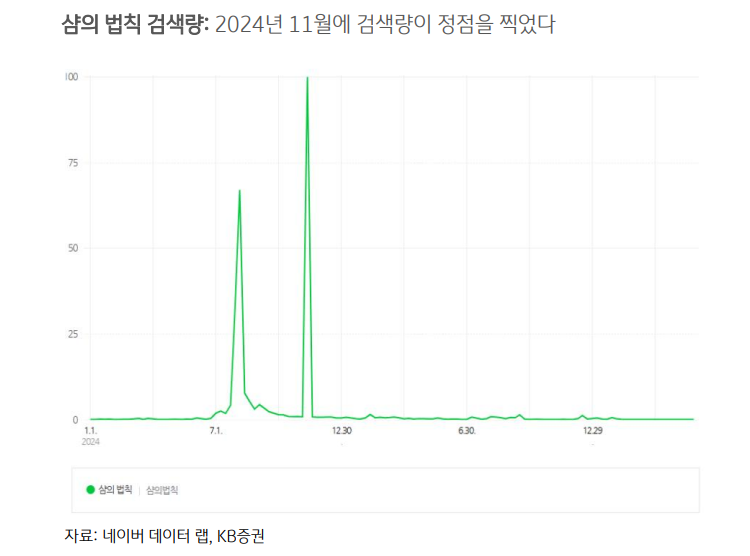

지난 2024년 "샴의 법칙 (Sahm Rule)"이 금융시장을 공포에 몰아넣은 바 있다.

샴의 법칙이란 '실업률이 임계점 (‘최근 3개월 평균 실업률’-‘1년 최저치’>0.5%p)을 넘어서면 경기침체'가 발생한다는 가설이다.

이 연구원은 "샴의 법칙 관련 지표는 2024년 8월에 임계점(0.58%p)을 넘었다. 그리고 경기 침체를 경고하는 메시지가 나오기 시작했다"면서 "당시 경기침체 논란을 많은 투자자들이 기억할 것"이라고 했다.

하지만 당시 '경기침체' 우려는 틀린 것이었다. 지금 보면, 오히려 그 때가 주식을 매수하기 좋은 시점이었다

당시 코스피는 2,500포인트 수준이었다.

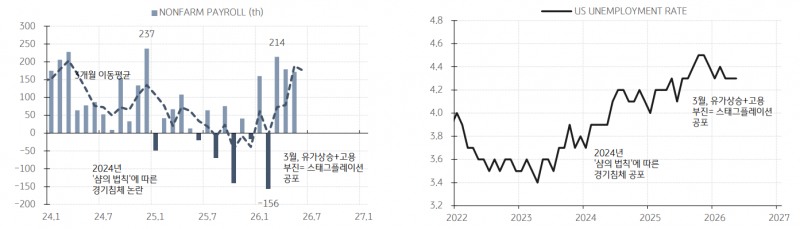

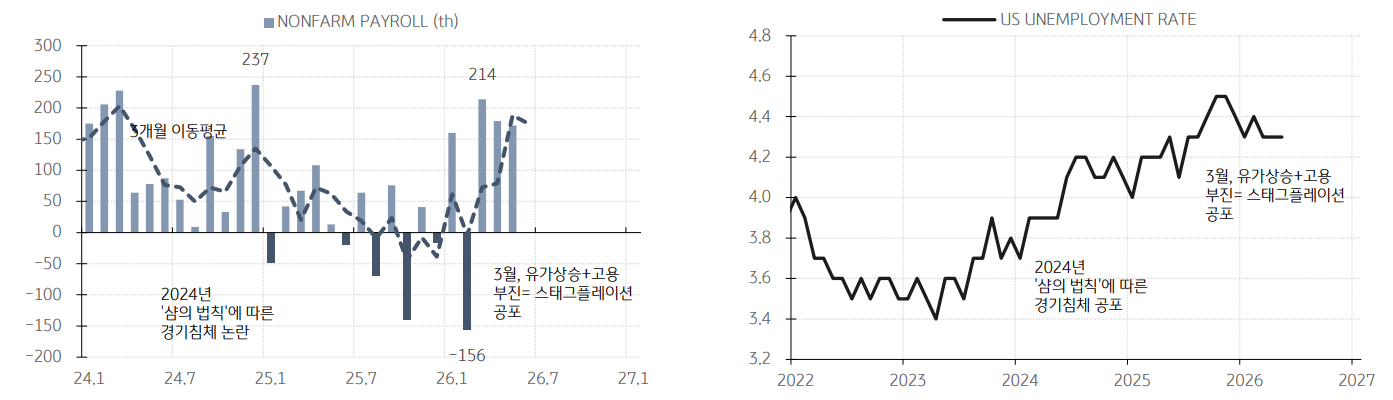

올해 3월엔 미국 고용 쇼크와 이란전쟁이 발발해 스태그플레이션 공포가 커진 바 있다.

아울러 3월에도 고용 부진에 대한 우려가 있었다. 3월에 발표된 ‘2월 고용지표’는 -9.2만명(전망 +5만)으로 쇼크였다. 여기에 이란 전쟁으로 유가가 급등하면서 '스태그플레이션'을 경고하는 목소리가 커졌고, 주가는 급락했다.

이 연구원은 "당시 유가 상승은 소비/무역에 타격을 줄 것이고, 그래서 고용은 더 악화될 것이란 전망이 많았다. 하지만 이것은 잘못된 우려였다"면서 "바로 다음달인 4월 신규고용은 21.4만명으로 급증했으며 5월, 6월 신규고용도 17~18만명으로 매우 견조하게 발표되면서 오히려 지금은 과열을 우려하고 있다"고 했다.

결론적으로 2024년 ‘샴의 법칙’ 공포, 올해 3월엔 스태그플레이션 우려 도두 틀린 예상이었다는 것이다.

이런 상황에서 지난 주말엔 고용 서프라이즈가 시장 분위기를 바꿨다.

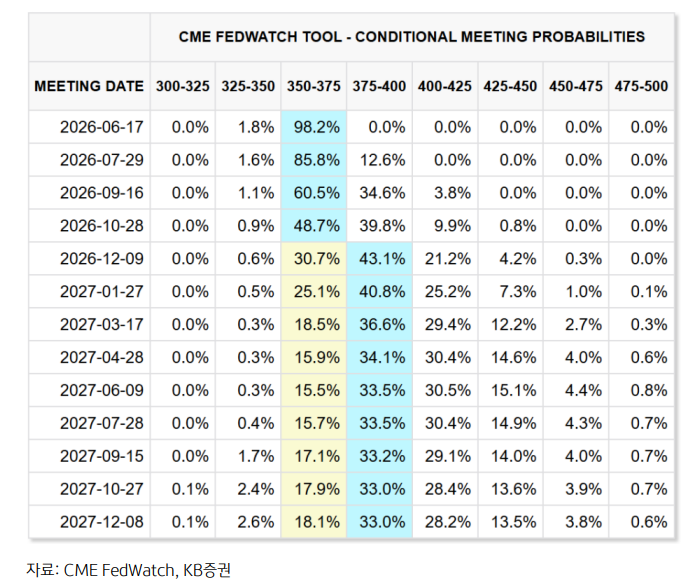

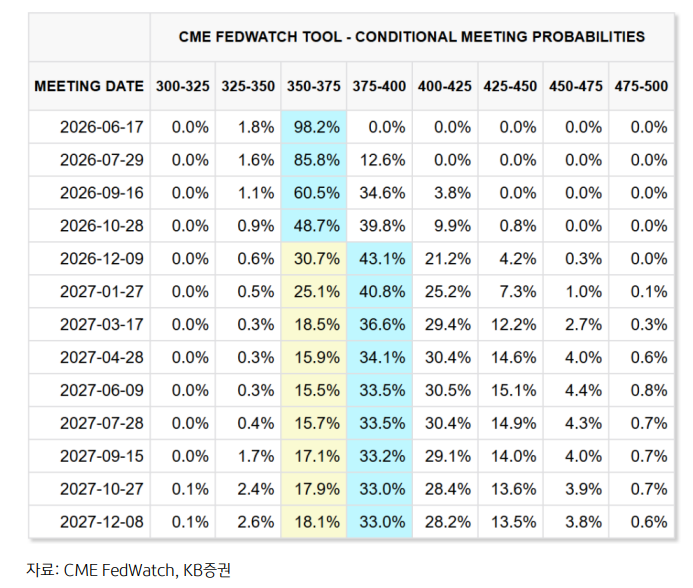

지난 금요일 5월 고용지표가 서프라이즈로 발표되자, 연준의 금리인상 우려가 나오며 주가가 급락했다. 실제로 CME(시카고상품거래소) 금리 선물은 올해 12월 FOMC에서 금리인상이 단행될 것이란 전망을 반영했다.

■ 고용지표, AI 투자와 연계해서 판단해야

이 연구원은 "지금은 고용이 좋은 것인가, 나쁜 것인가. 이 질문에 대한 답은 'AI 투자'가 쥐고 있다"고 했다.

그는 "지금 경제는 'AI 투자'가 이끌고 있다. 그런데 이런 'B2B(Business to Business)'는 고용효과가 매우 작다"고 지적했다.

예를 들어 빅테크 (애플+메타+구글+엔비디아)는 미국 내 직원을 전부 합쳐도 약 80만명이 채 되지 않는다.

그는 "미국 신규고용이 매달 10~20만명씩 추가되는 것을 고려하면 너무 작은 숫자"라며 "아무리 'AI투자'가 호황이더라도, 고용이 빠르게 과열되기는 어렵다는 뜻"이라고 했다.

고용은 대부분 'B2C (Business to Consumer)'에서 나온다. 예를 들어 '월마트' 한 개 기업이 고용한 미국 직원은 210만명이 넘는다.

그런데 팬데믹 이후 B2C 사이클과 B2B 사이클이 디커플링 되는 예외적인 사태가 발생했다. 팬데믹 보조금 때문이었다. 대규모 팬데믹 보조금 지급으로 사람들의 지갑엔 현금이 넘쳐났고, B2C는 2023년 초까지 초호황을 누렸다. 실업률도 2023년까지 3%대에 머무는 '고용 초강세'가 유지됐다.

하지만 돈이 떨어지자, B2C가 둔화되기 시작했다. 그리고 이것은 고용시장을 타격했다. 2024년에는 실업률이 4.2%까지 상승하며, 앞서 거론한 '샴의 법칙' 논쟁이 금융시장을 달궜다.

이 연구원은 그러나 "당시 경기침체에 빠질 가능성은 '제로 (Zero)'에 가까웠다. 왜냐하면 당시 B2B는 '엔비디아+빅테크'를 중심으로 대규모 투자가 이미 시작됐기 때문"이라며 "B2B투자 덕분에 GDP 성장률도 3%대로 매우 견조했다"고 밝혔다.

그는 "미국 경제성장률이 3%를 넘는데 '샴의 법칙'만 보고 경기침체 우려를 하는 것은 애초에 말이 되지 않았다. 이런 편향된 우려로 인한 주가 하락은 투자자에게 매우 좋은 매수 기회가 됐던 것"이라고 했다.

이 연구원은 "지금은 부진했던 'B2C'도 바닥을 찍는 모습이다. B2B의 호황이 B2C로도 서서히 퍼져나가고 있는 것"이라며 "다만 낙수효과가 아주 큰 것 같지는 않다"고 했다.

그는 따라서 미국 고용은 향후 완만한 속도로 개선될 것으로 보는 게 가장 적절하다고 덧붙였다.

美고용 전망이 크게 틀렸던 이유는 'AI투자' 이해 부족 때문...향후 美고용 완만한 개선 - KB證

美고용 전망이 크게 틀렸던 이유는 'AI투자' 이해 부족 때문...향후 美고용 완만한 개선 - KB證

美고용 전망이 크게 틀렸던 이유는 'AI투자' 이해 부족 때문...향후 美고용 완만한 개선 - KB證

장태민 기자 chang@newskom.co.kr