[뉴스콤 장태민 기자] 신한투자증권은 21일 삼성전자 목표주가를 30만원에서 55만원으로 대폭 상향한다고 밝혔다.

김형태 연구원은 "메모리 부문의 영업 레버리지는 당분간 지속될 것"이라며 이같이 제시했다.

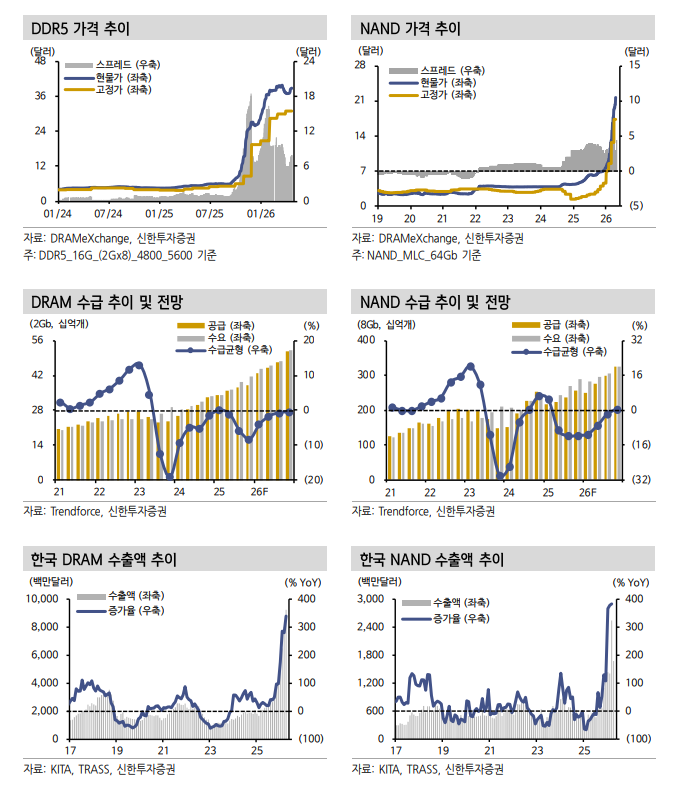

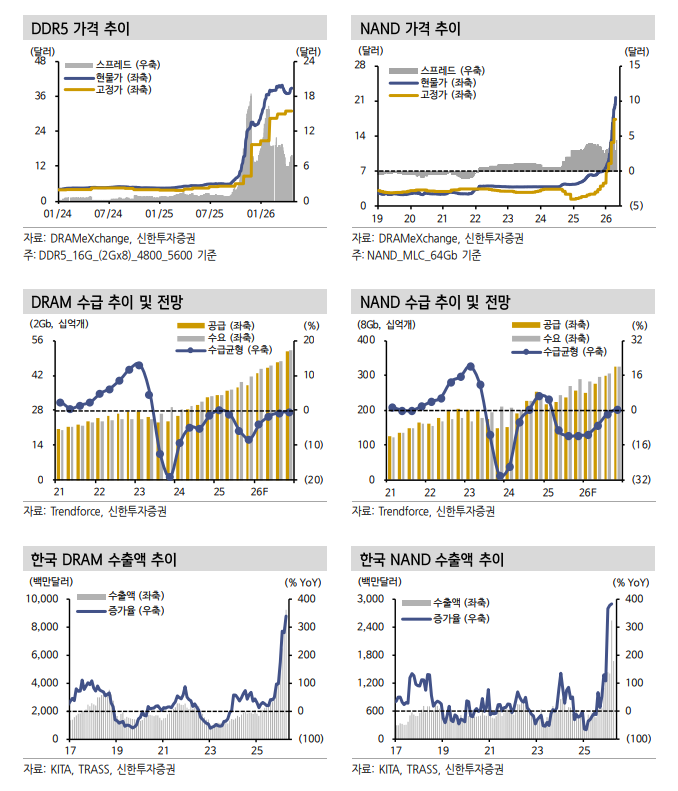

전반적인 CapEx 타임라인 당겨지고 있으나 최소 2027년까지 수요 초과 환경은 유지될 것으로 예상했다.

김 연구원은 "증설 계획 후순위인 NAND 가격이 실적 상향 변수로 작용할 수 있다"면서 "미래 성장 동력으로 지목되는 파운드리 부문에는 하반기부터 수율 개선, 신규 수주 확대 등 체질 개선 기대감이 유효하다"고 밝혔다.

그는 "세트 부문 점유율 확대 전략 이후 컨텐츠 매출 성장이 가시화될 경우 수익성 회복 기조가 확인 가능할 것"이라고 기대했다.

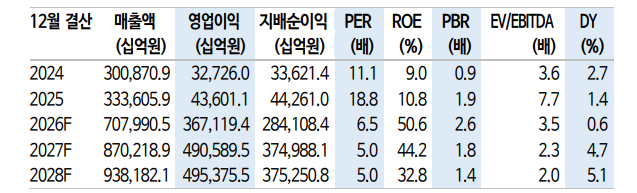

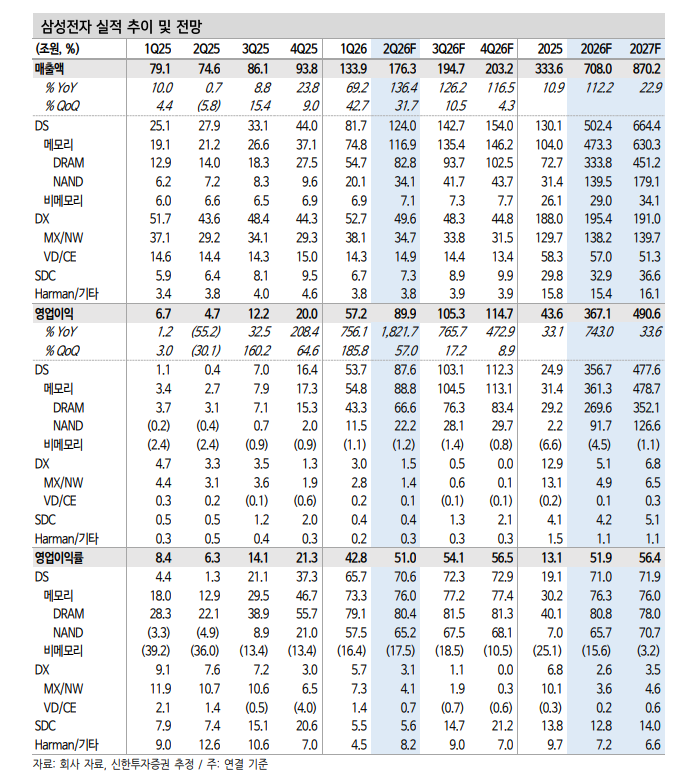

하반기 전사 영업이익은 상반기 대비 50%, 반도체 부문은 52% 늘어날 것으로 전망했다.

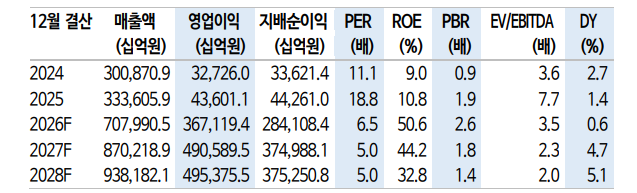

2026년 연간 매출액 708조원(+112.2%, 전년대비), 영업이익 367.1조원(+743%)을 제시했다.

부문별 추정 영업이익은 반도체 356.7조원(DRAM 269.6조원, NAND 91.7조원, 비메모리 -4.5조원), 모바일 4.9조원, 가전 0.1조원, 디스플레이 4.2조원, 하만 1.1조원으로 제시했다.

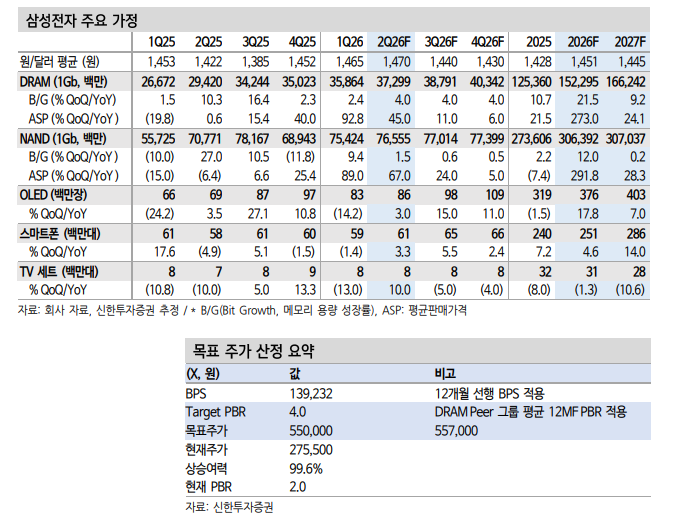

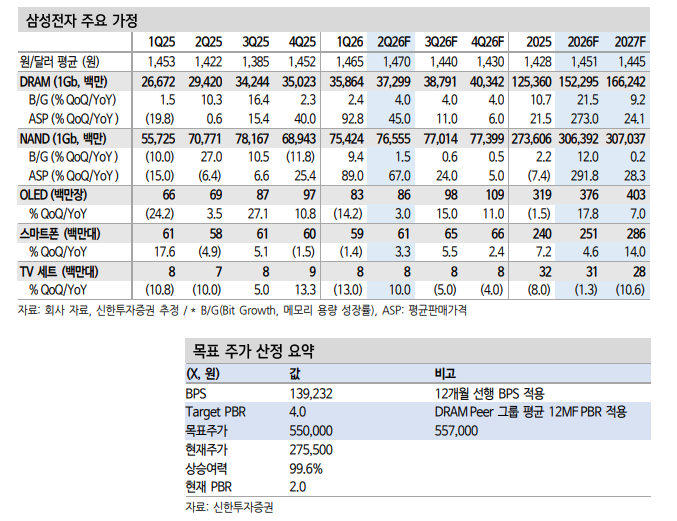

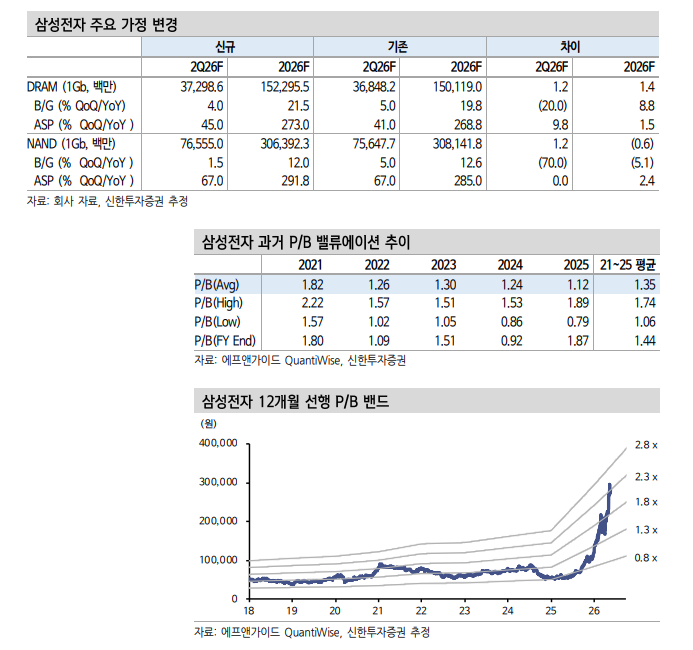

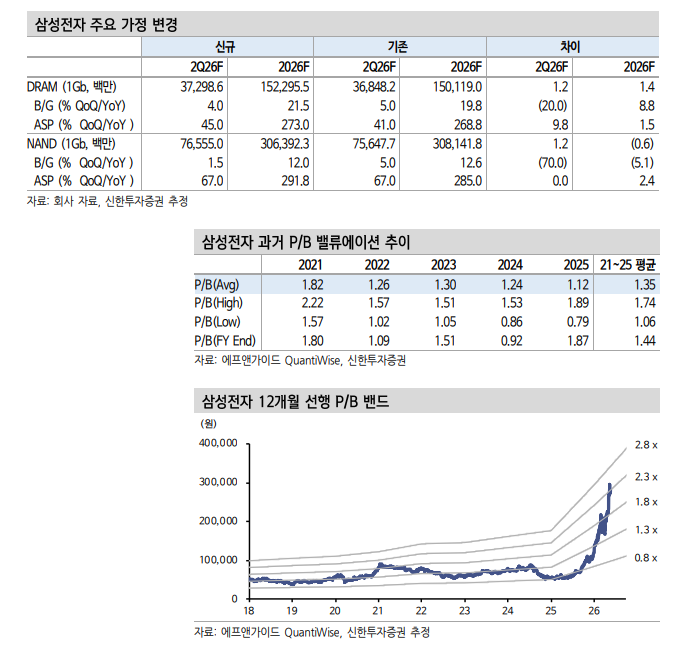

DRAM, NAND ASP +273%, +292%, B/G(출하용량성장률) +21.5%, +12%를 반영해 반도체 부문 성장세 가속화될 것이라고 관측했다.

김 연구원은 "상반기 대비 하반기 매출액은 28.3%, 영업이익은 49.6% 성장할 것"이라며 "고부가 제품으로 구성된 신규 애플리케이션(SOCAMM2, HBM4) 출하가 동반되는 시기"라고 밝혔다.

그는 "모바일 신제품 출시, 서버용 프로세서 세분화로 가격 인상 기조 재가 속 기대감이 존재한다. 이익 추정치 하향보다 상향 가능성이 월등히 높은 구간"이라고 했다.

결과적으로 업황 강세 속 장기 계약 확산, 주주환원 강화 기대로 목표주가를 83.3% 높인 550,000원으로 상향한다고 밝혔다.

12개월 선행 주당순자산가치(BPS) 138,989원, 목표 주가순자산비율(PBR) 4배(DRAM Peer 그룹 평균)를 적용한 값이다.

그는 △ 메모리 가격 추가 상승 △ 장기 계약 → 안정적 실적 가시성 확보 △ 주주환원 강화(자사주 매입/소각, 배당) 기대감 유효 △ 노사관련 우려 해소에 따라 밸류에이션이 정상화될 것이라고 덧붙였다.

삼성전자 목표주가 30만원 → 55만원...메모리 영업레버리지 당분간 지속 - 신한證

삼성전자 목표주가 30만원 → 55만원...메모리 영업레버리지 당분간 지속 - 신한證

삼성전자 목표주가 30만원 → 55만원...메모리 영업레버리지 당분간 지속 - 신한證

삼성전자 목표주가 30만원 → 55만원...메모리 영업레버리지 당분간 지속 - 신한證

삼성전자 목표주가 30만원 → 55만원...메모리 영업레버리지 당분간 지속 - 신한證

장태민 기자 chang@newskom.co.kr