[뉴스콤 장태민 기자] 대신증권은 8일 "종전 가능성이 다시 거론되고 있지만 인플레이션에 베팅할 필요가 있다"고 밝혔다.

최진영 연구원은 "내년 상반기까지 인플레이션 견인 자산을 주목해야 한다"면서 이같이 밝혔다.

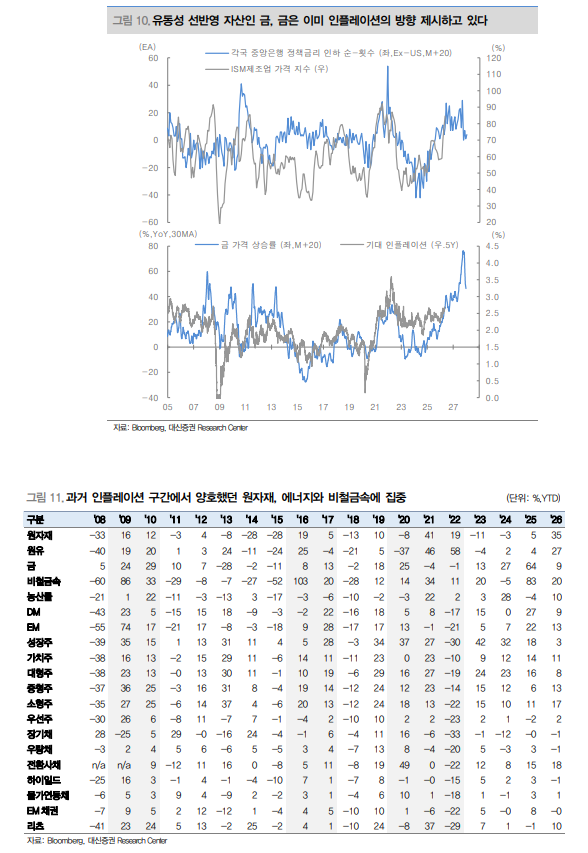

최 연구원은 "일어날 일은 일어나는 법이며, 금 가격이 말해주는 인플레이션의 방향에 주목할 필요가 있다"고 제안했다.

■ 유가, 상황 따라 일시 큰폭 하락 가능하나 인플레 베팅 필요성

미-이란 전쟁 종전 가능성이 다시 거론되고 있다. 지난 6일 트럼프 대통령은 이란 측이 핵무기 불가 원칙에 동의했다면서 이르면 미중 정상회담(5/14~15) 이전에 협상이 타결될 것이라고 밝혔다. 지금 합의되지 않더라도 결국에는 자발적으로 협상에 임하게 될 것이라고 언급하기도 했다.

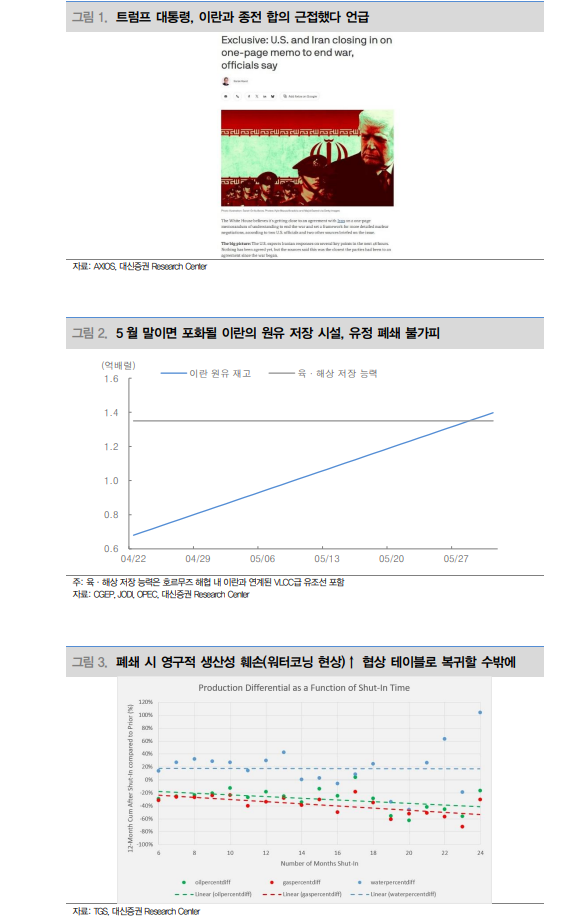

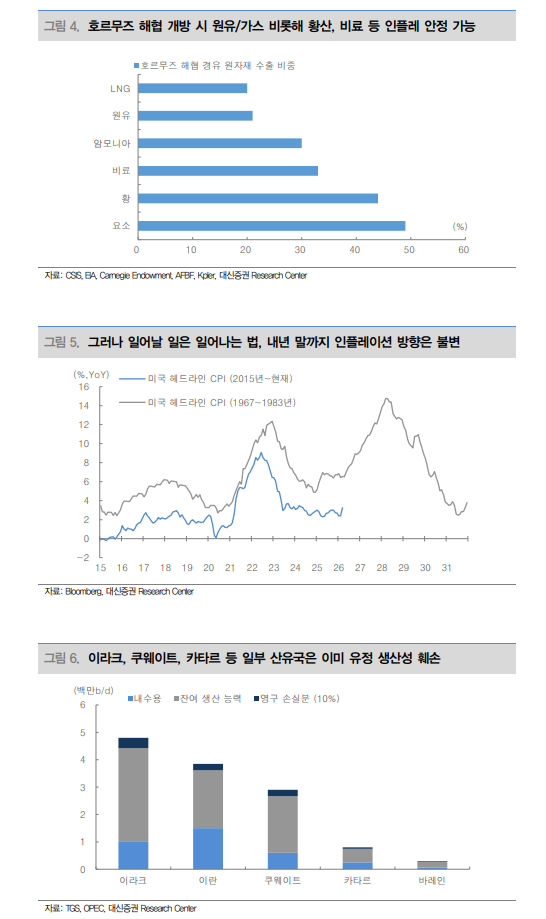

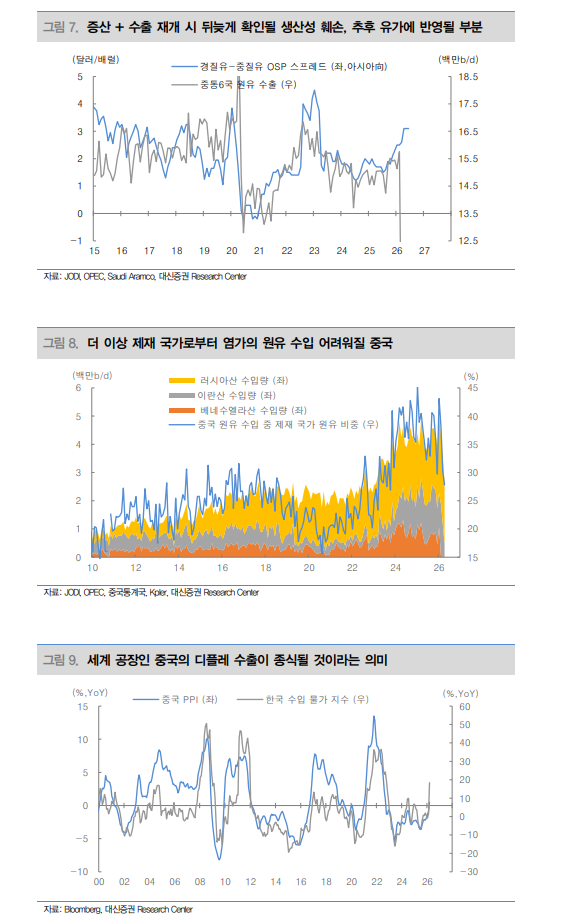

최 연구원은 "이란은 유정의 영구적 생산성 훼손(워터 코닝 현상) 가능성에 직면한 상황에서 협상 테이블로 복귀할 수밖에 없다는 판단"이라며 "이는 당면한 인플레이션 우려를 진정시킬 수 있으며, 최근 WTI 가격은 장중 한때 배럴당 90달러를 하회하기도 했다"고 지적했다.

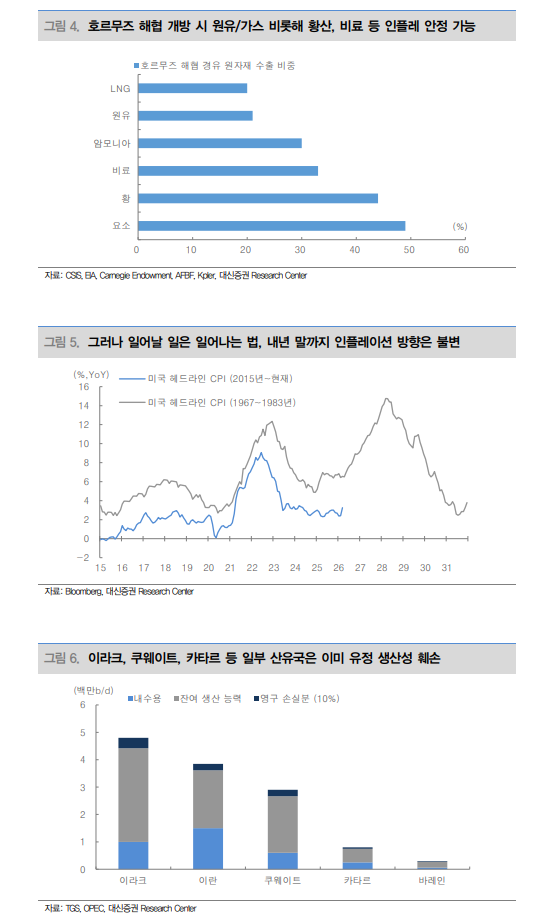

종전 시 전 세계 공급의 20%를 차지하는 원유와 LNG 수출이 정상화된다는 점에서 배럴당 70달러 후반까지도 하락도 가능하다고 했다.

그는 "에너지뿐만이 아니다. 호르무즈 해협 봉쇄로 수출이 중단된 질소계 비료와 비철금속 제련에 사용되는 황산 역시 수급이 안정될 수 있기에 물가 우려는 해소가 가능하다"면서 "시장 금리 하락을 기대해온 시장 참가자들에게는 분명 호재"라고 밝혔다.

그는 그러나 머피의 법칙처럼 일어날 일은 일어난다고 했다.

최 연구원은 "지정학 리스크의 종식이 인플레이션 발생 시점을 늦출 수는 있어도 방향에는 변함이 없다"면서 "이라크와 쿠웨이트, 카타르 등 일부 산유국은 이미 장기간 유정을 폐쇄한 상태로 추후 유가에 생산성 문제가 반영될 수밖에 없다"고 밝혔다.

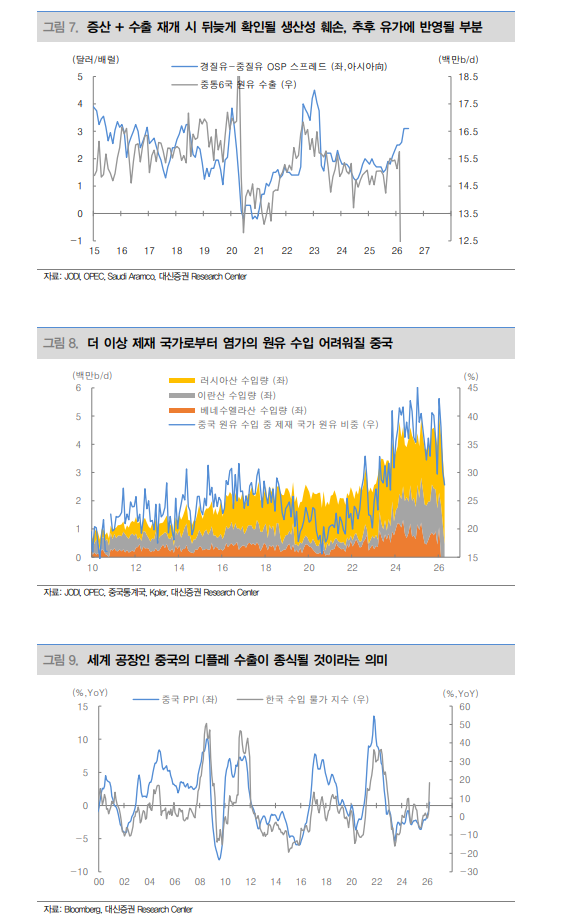

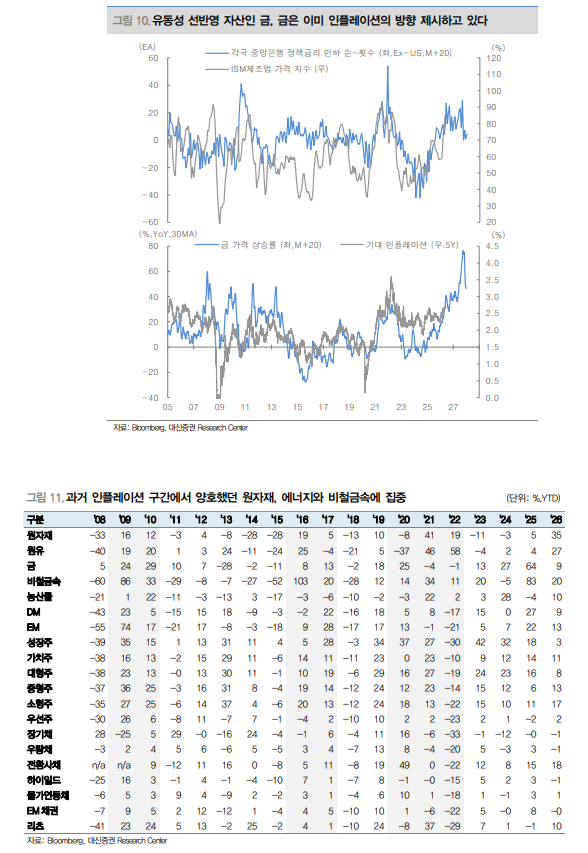

세계 공장인 중국의 가격 인상 역시 불가피하다고 했다.

그는 "그간 중국은 제재 국가들(이란, 베네수엘라, 러시아)로부터 염가의 원유를 수입하며 디플레를 수출 할 수 있었지만 제재가 다시 해제되려는 현 상황에서는 이 같은 모델을 유지하기 어렵다"면서 "특히 유동성을 선반영하는 자산이자 기대 인플레이션을 선행하는 금 가격(상승률)이 말해주는 것처럼 2027년 말까지 인플레이션의 방향은 불변"이라고 밝혔다.

그렇기에 유가가 조정 받을 때마다 인플레이션에 베팅할 것을 권고한다고 했다.

과거 기대 인플레이션이 급등했던 구간(예: ’20~’22년, ’16~’17년, ’09~’10년)에서 우수한 성과를 도출한 자산들을 주목할 필요가 있다고 제안했다.

최 연구원은 "자산별 수익률을 살펴보면 원자재가 양호한 성과를 도출했던 것을 알 수 있다. 이 중 원유를 비롯해 구조적 공급 부족 노출된 구리와 구리 대체재인 알루미늄, 2차전지향 금속이 우수한 성과를 보였다"면서 "지금 당장 IT H/W도 좋지만 과거 성과가 증명하는 것처럼 인플레이션 견인 자산들을 통한 알파 창출이 필요하다"고 밝혔다.

그는 "그러한 점에서 유가 조정 시 에너지와 비철금속에 대한 기존 비중 확대 의견을 유지(2027년 상반기限)할 것을 권고한다"고 덧붙였다.

종전 가능성 거론되고 있으나 인플레이션에 베팅할 필요 - 대신證

종전 가능성 거론되고 있으나 인플레이션에 베팅할 필요 - 대신證

종전 가능성 거론되고 있으나 인플레이션에 베팅할 필요 - 대신證

종전 가능성 거론되고 있으나 인플레이션에 베팅할 필요 - 대신證

장태민 기자 chang@newskom.co.kr