[뉴스콤 장태민 기자] DB증권은 7일 "하이퍼스케일러의 수직계열화 수요에 따른 구조적 수혜가 기대되는 종목들이 추가 강세를 나타낼 것"이라고 전망했다.

이진경 연구원은 "AI 인프라 공급망 내 후방업체들 중심의 강세는 유효하다"면서 이같이 예상했다.

이 연구원은 "하이퍼스케일러들은 낮아진 밸류에이션으로 기술적 반등 여지는 있으나 성장 측면에서 매력도는 낮다"면서 "전방 수요는 강력한 상황이나 공급 병목과 비용 인플레이션으로 이익의 파이를 공급업체에게 빼앗기는 국면이기 때문"이라고 밝혔다.

하이퍼스케일러들이 공급 제약을 해소하기 위해 경쟁적으로 투자를 집행할수록 그 수혜는 인프라 공급망의 후방업체들이 가장 먼저 강력하게 향유하게 될 것이라고 했다.

그는 "올해 초 실적 발표 이후 하이퍼스케일러들 공통 공급사 주가 수익률이 기타 공급업체뿐 아니라 하이퍼스케일러를 상회했다. 엔비디아와 브로드컵 모두에 공급하는 종목의 수익률이 개별 밸류체인 내 종목들 평균을 상회했다"고 지적했다.

그는 "병목의 핵심이 기반 전력 인프라로 이동함에 따라 전통적 그리드와 on-site 발전에 필수적인 관련 종목들의 강세는 지속될 것"이라며 Woodward, Howmet Aerospace, Carpenter Technology 등을 추천했다.

■ 양호한 S&P 기업들 실적

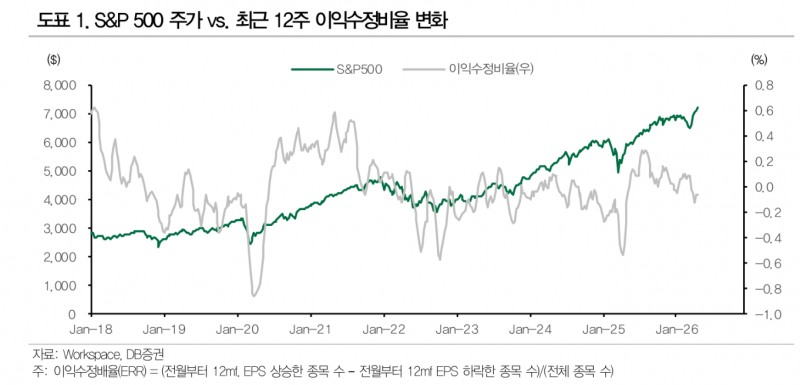

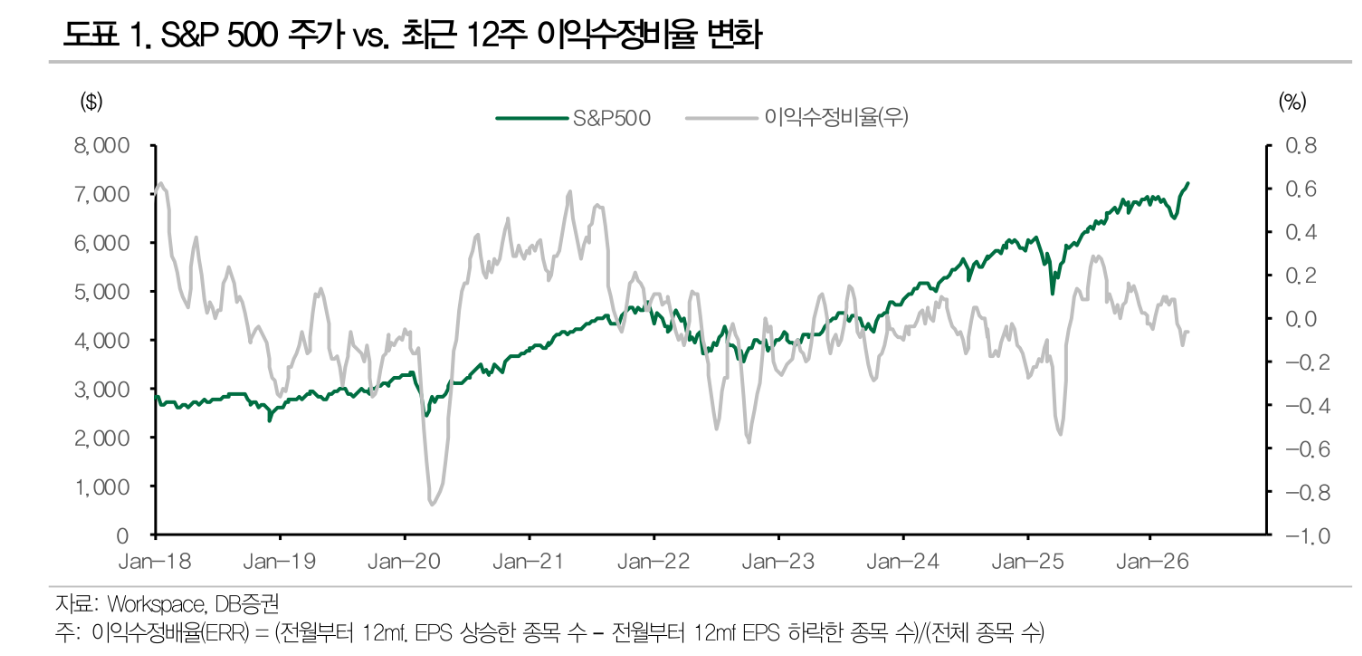

S&P500 내 종목들 중 78%가 1분기 실적을 발표한 가운데 84%가 컨센서스를 상회했으며, 평균 29.7%의 서프라이즈를 기록했다. 이는 5년 평균이 7.3%를 크게 상회하는 것으로 2021년 1분기 이후 최고 수준이다.

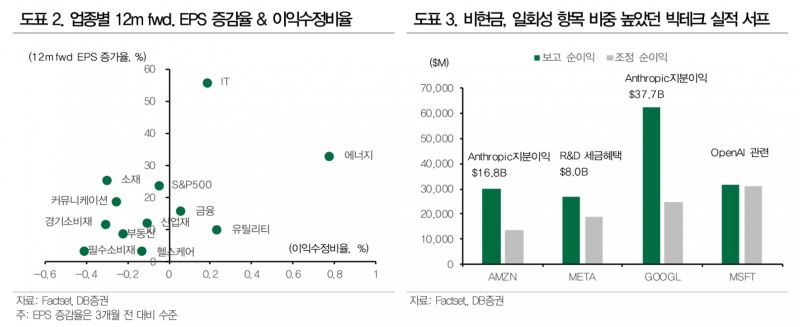

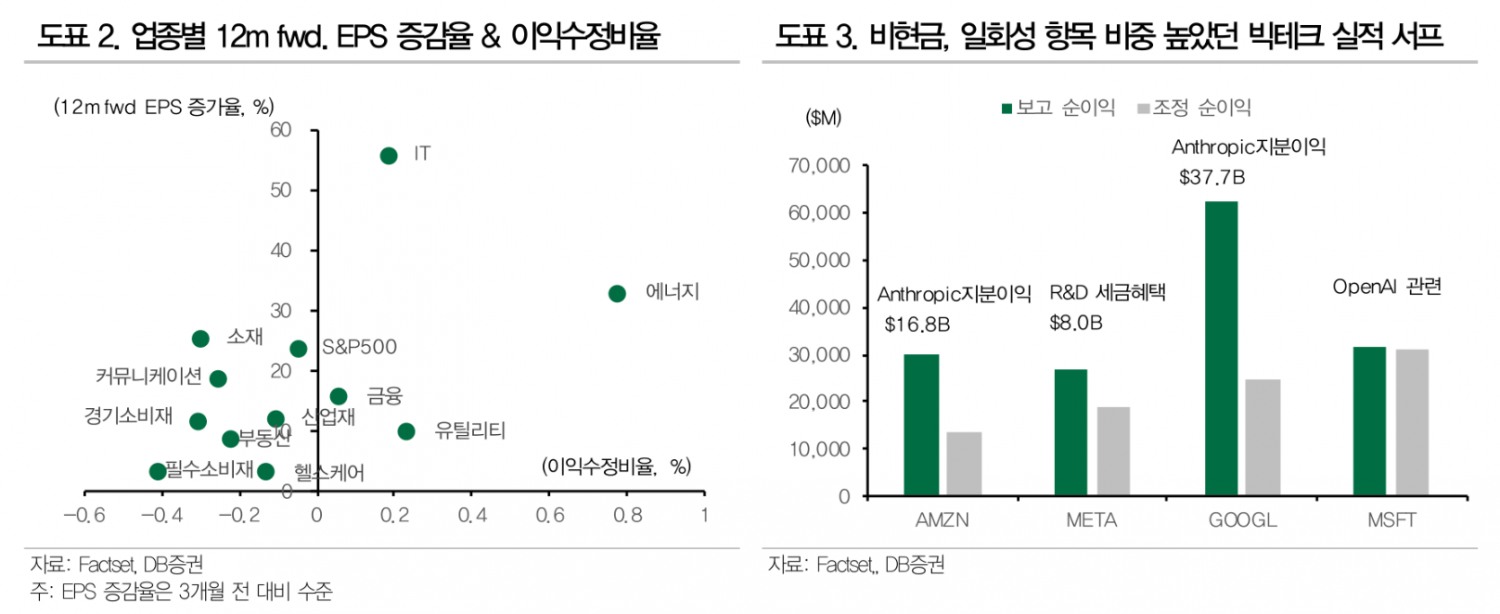

이 연구원은 "12개월 포워드 EPS의 전년 대비 성장률은 22.64% 수준으로 두 자릿수 성장이 이어지고 있다"면서 "다만 서프라이즈 내 아마존, 베타, 구글, 마이크로소프트 등 빅테크들의 비현금성, 일회성 항목 비중이 높았으며 EPS 전망치 개선세 역시 에너지, IT 등 일부 업종/종목에 집중됐다"고 밝혔다.

이번 하이퍼스케일러들의 실적 발표에서 공통적으로 확인된 것은 전방 수요는 강력하나, 물리적 공급 제약이 성장을 억제하는 핵심 병목으로 작용하고 있다는 점이라고 했다.

마이크로소프트, 아마존, 알파벳의 잔여이행의무의 합산값은 전년 동기 대비 141.25% 상승해 공격적인 자본적 지출 집행을 정당화할 명분은 확대됐다고 밝혔다.

그는 다만 "마이크로소프트가 배포 역량 제약이 2026년 탑라인 상단을 제한할 것이라고 시사했으며, 자본적 지출 상향 역시 일부 비용 인플레에 기인했음을 확인했다"고 밝혔다.

이 연구원은 "CpaEx를 정당화하는 공급 부족이, 동시에 그 CapEx의 비용을 끌어올리는 요인이기도 하다는 점에서 전략적 접근이 필요하다"고 했다.

시장의 판단기준은 이제 AI 수익화 가능성을 넘어서 통제력 회복 여부로 이동했다고 평가했다.

강력한 수요로 인한 클라우드 성장은 공통적으로 확인됐으나 공급 명목과 비용 인플레로 인한 제약 속에서 인프라를 안정적, 효율적으로 확보하고 운영할 수 있는 능력에 따라 주가 방향이 차별화된 것이라고 밝혔다.

그는 "아마존과 알파벳은 매출의 양적, 질적 성장과 더불어 ASIC 기반의 하드웨어 수직계열화를 통한 마진확장 기대에 모멘텀을 얻었다"고 덧붙였다.

하이퍼스케일러 수직계열화 따른 수혜 종목 추가 강세 예상...AI 공급망 후방업체 강세 여전히 유효 - DB證

하이퍼스케일러 수직계열화 따른 수혜 종목 추가 강세 예상...AI 공급망 후방업체 강세 여전히 유효 - DB證

장태민 기자 chang@newskom.co.kr