[뉴스콤 장태민 기자] 신한투자증권은 7일 "뉴욕 주식시장에서 AI 이외 업종의 추세적 매기 확산을 기대하지 않는다"고 밝혔다.

김성환 연구원은 "주도 산업의 중도교체는 드물다"면서 이같이 밝혔다.

김 연구원은 "많은 투자자들의 고민은 언제까지 AI 모멘텀에만 투자전략을 의존해야 하냐는 것"이라며 "상당수의 AI 관련주들이 이미 폭발적인 상승세를 경험한 반면 AI 범주 밖의 업종들은 지난 3년간 랠리에 참여하지 못했다"고 지적했다.

그는 "역발상/밸류에이션 관점에서 무섭게 오른 AI 관련주의 추격매수에 나서기보다 그간 상승이 제약됐던 non-AI 업종이 매력적으로 느껴질 법도 하다. 매기 확산에 대한 고민이 필요하다"면서 "하지만 우리의 의견은 이번 강세장이 마무리될때까지 AI 밸류체인 일변도의 투자전략이 이어질 것이라는 사실"이라고 밝혔다.

다른 투자 아이디어는 AI Capex 사이클이 붕괴하기 전까지 대세적으로 작동하기 어렵다고 했다.

그는 "이런 생각의 근간에는 미국 주식시장이 강세장을 구가할 경우, 강세장 도중 주도 산업과 주도주 컬러가 바뀌는 경우가 드물었다는 사실이 자리한다"면서 "투자 중심의 강세장이 소비 중심의 강세장으로 바뀌거나, 기술주 강세장이 민감주 강세장으로 평화롭게 이행하는 경우는 없었다"고 밝혔다.

주도 산업이 한계에 도달하고 이들의 주가가 붕괴해야 컬러가 변했다는 것이다.

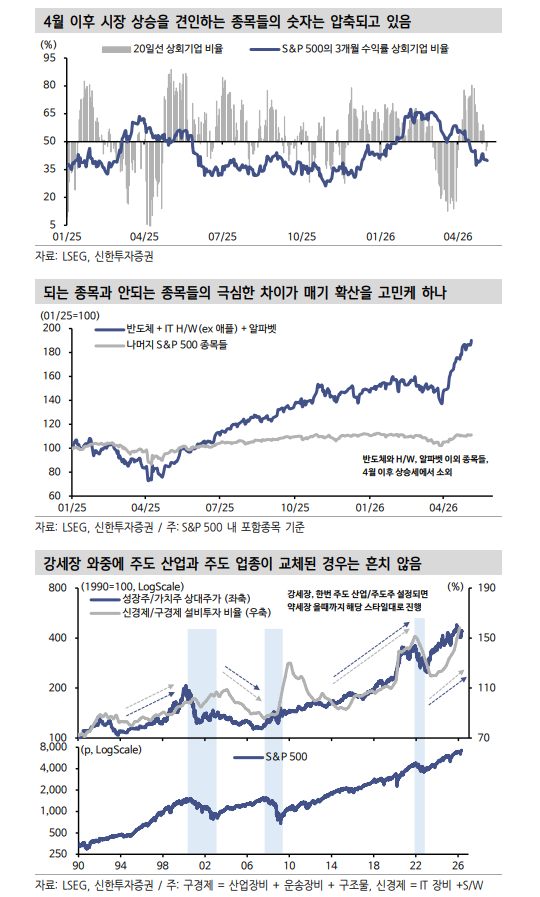

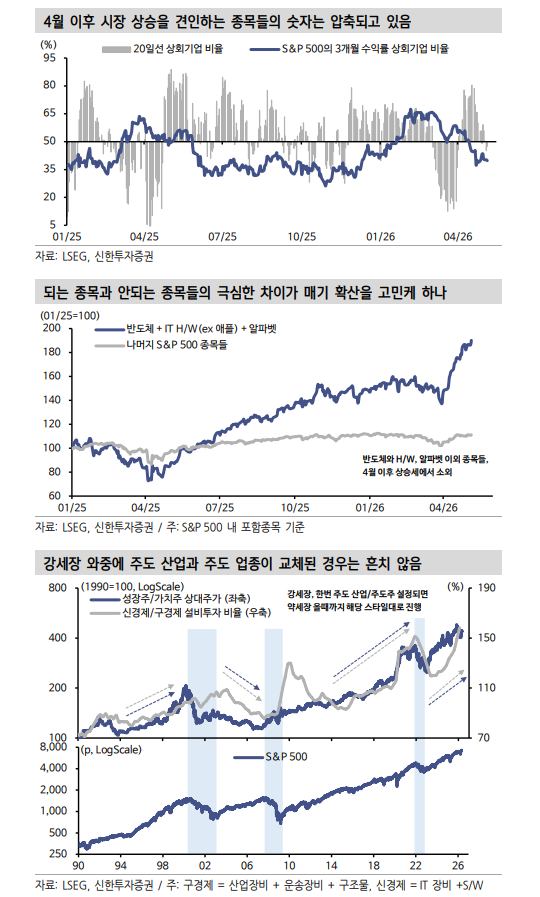

지금과 유사한 과거 국면의 경험들 역시 향후 market breadth가 좁아지면서 소수의 주도주들에 매기가 집중될 가능성이 높음을 시사한다고 했다.

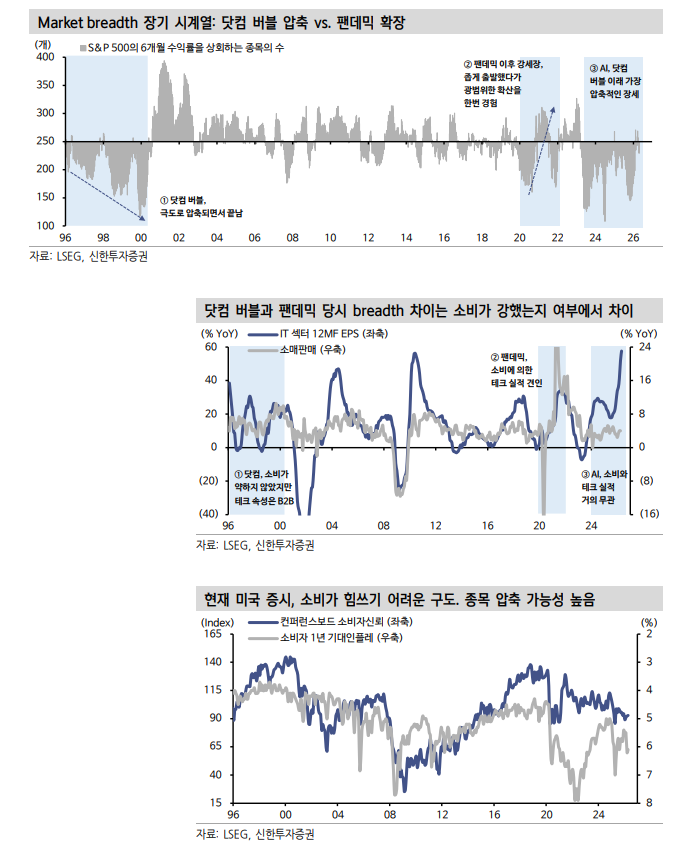

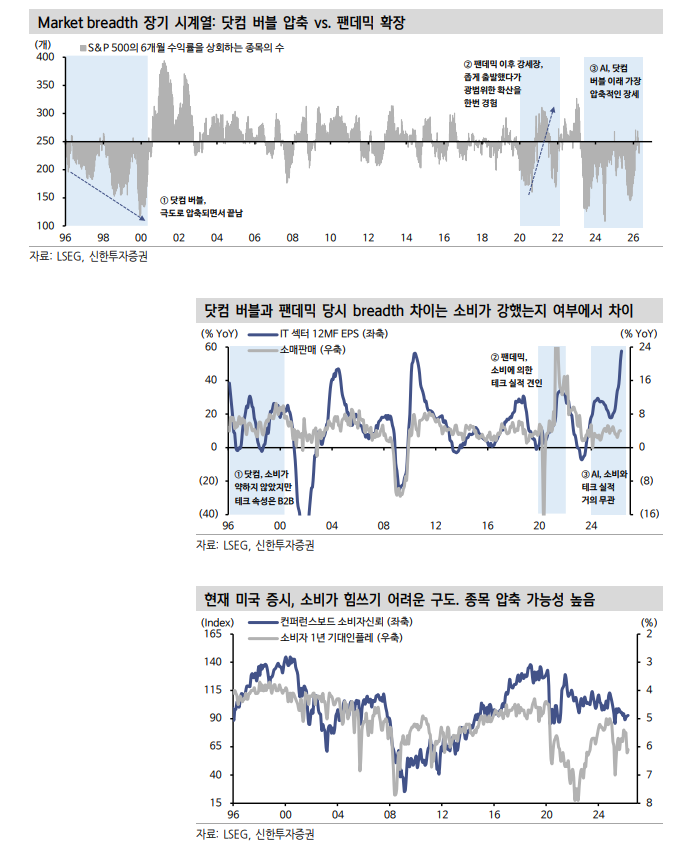

김 연구원은 "2023년부터 시작된 이번 강세장은 닷컴, 그리고 클라우드/FANG 사이클과 비견된다. 닷컴의 경우 강세장 후반부로 갈수록 상승에 참여하는 종목의 수가 극도로 줄어드는 압축 장세를 보였고, 클라우드/FANG 사이클의 경우 후반부 상승에 참여하는 종목의 수가 50% 이상을 유지하는 매기 확산 구도를 보였다"고 밝혔다.

닷컴과 클라우드/FANG 사이클 간의 결정적인 차이는 소비 모멘텀의 강도에 있다고 밝혔다.

그는 "닷컴 사이클의 후반부는 소비가 약하진 않았지만 기업들의 IT 투자 모멘텀이 이를 압도했다. 반대로 클라우드/FANG 사이클의 후반부인 팬데믹 직후 강세장은 소비 모멘텀이 기술주를 뛰어넘을 정도로 강했고, 기술주들의 실적도 사실상 소비에 의해 주도(비대면 전환에 따른 세트 구매 수요, 광고/이커머스 등)됐다"고 밝혔다.

이번 사이클은 소비보다 투자가 주도한다는 차원에서 팬데믹 직후보다는 닷컴에 가깝다고 했다.

그는 "투자 사이클은 과열 국면으로 접어들면서 중간재/원자재 가격 상승을 빈번하게 야기한다. 반대로 소비는 디스인플레 국면이나 물가가 2% 부근에서 안정화될 때 강세를 띈다"면서 "현재 AI Capex는 치킨게임 국면으로 접어들면서 중간재/원자재 가격 상승을 유도하는 국면에 있다"고 밝혔다.

이어 "이렇게되면 소비 부문의 동력은 제약되며, 궁극적으로 Market breadth는 좁아질 가능성이 크다"면서 "뻔한 결론이지만, AI 밸류체인 주도주들만의 상승이 지속될 공산이 크다"고 덧붙였다.

뉴욕 주가, AI 이외 업종으로의 추세적 매기 확산을 기대하지 않는 이유 - 신한證

뉴욕 주가, AI 이외 업종으로의 추세적 매기 확산을 기대하지 않는 이유 - 신한證

장태민 기자 chang@newskom.co.kr