[뉴스콤 장태민 기자] NH투자증권은 30일 "6월 FOMC에서 추가 인하 시사 문구 유지 여부가 연내 가장 중요한 핵심 이벤트가 될 것"이라고 전망했다.

강승원 연구원은 "연준은 현재로서 에너지 가격 상승은 관찰의 대상이지 대응의 대상이 아니라고 했으나 유가 상승 효과가 본격적으로 반영되는 시점으로 진입했다"면서 이같이 예상했다.

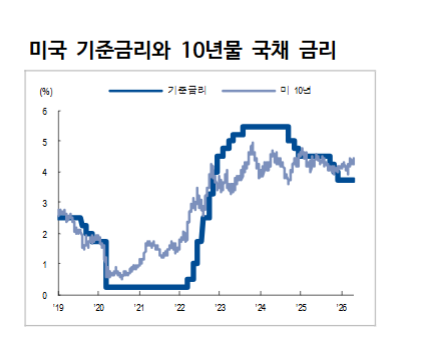

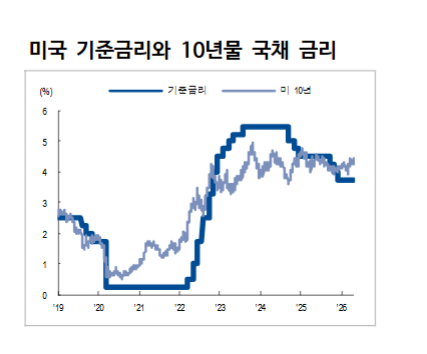

4월 FOMC 회의에서는 기준금리는 동결(3.75%)됐다. 스티븐 마이런 이사는 금번 회의에서 25bp 금리인하의 소수 의견을 개진했다.

강 연구원은 "4월 FOMC의 핵심 관전 포인트는 미-이란 전쟁 장기화로 인해 향후 추가 금리인하 시사 문구가 삭제될 지 여부였다"면서 "금번 회의에서는 추가 금리인하 시사 문구(the extent and timing of additional adjustment)가 유지되며 여전히 연준 내 다수 의견은 추가 금리인하를 지지하는 것으로 확인됐다"고 밝혔다.

그는 "이에 더해 인상이 필요하다는 주장은 없었음도 재확인됐다. 하지만 해맥, 카시카리, 로건 총재는 명시적으로 Easing bias(추가 인하 시사) 문구를 포함하는 것을 지지하지 않는다고 발표했다"고 지적했다.

그는 "해당 위원들은 추가 금리인하를 반대하는 의견이기 보다는 높아진 지정학 불확실성하 추가 금리인하를 기본 시나리오로 상정하는 것이 오히려 통화 정책을 자승자박 할 리스크를 높게 보고 있는 것으로 판단하고 있다"고 밝혔다.

성장 및 물가 판단은 신중한 접근이 이뤄졌다고 평가했다.

강 연구원은 "연준은 물가와 관련해서는 전쟁 이전 재료인 관세로 인한 물가 상승 압력은 향후 2개 분기 동안 완화될 것으로 전망했다. 전쟁과 관련해서는 여전히 단기 기대인플레이션이 높아졌으나 장기 기대인플레이션이 잘 고정되어 있는 점을 강조했다"면서 "즉 현재로서는 에너지 가격 상승은 ‘관찰의 대상’이지 정책 대응의 대상은 아닌 것으로 판단된다"고 밝혔다.

그는 "연준은 성장과 관련해서는 향후 높아진 가격이 일부 수요를 구축하며 GDP에 부정적인 영향을 미치겠으나 이는 3~4개월 가량 소요될 것으로 전망했다. 고용시장에 대해서는 ‘약간 둔화’된 상태이며 전반적인 경제 상태는 견고하다고 판단했다"고 지적했다.

3월 FOMC에 이어 이벤트 리스크에 대한 신중한 접근이 이어지고 있다고 풀이했다.

5월부터 본격적인 유가 상승 영향이 물가에 반영되고 아직 시장이 반영하지 않고 있는 수요 구축 효과도 연준 전망에 따르면 6월부터는 일부 확인될 수 있을 것이라고 했다.

그는 "결국 6월 FOMC에서 ‘추가 금리인하 시사 문구’가 유지되는 지가 연내 가장 중요한 핵심 포인트가 될 것"이라며 "6월에도 추가 금리인하 시사 문구가 유지된다면 연내 인하 가능성은 다시 높아질 것"이라고 전망했다.

지정학적 리스크에 대한 연준의 신중한 입장을 감안하면 당분간 시장금리는 국제유가 급등락에 따른 등락을 이어갈 것이라고 전망했다.

이어 "전일 미국 금리 상승도 연준의 영향력보다는 에너지 가격 급등이 더 중요했던 것으로 보인다. 커브 베어 플래트닝 장세가 연장될 것"이라고 덧붙였다.

6월 FOMC, 추가 인하 시사 문구 유지 여부가 연내 가장 중요한 핵심 - NH證

장태민 기자 chang@newskom.co.kr