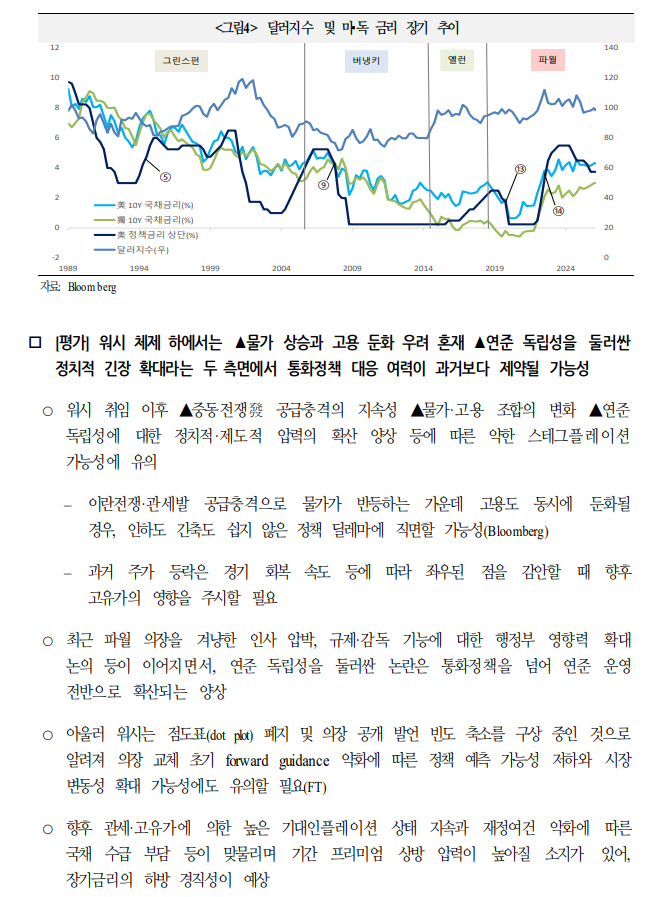

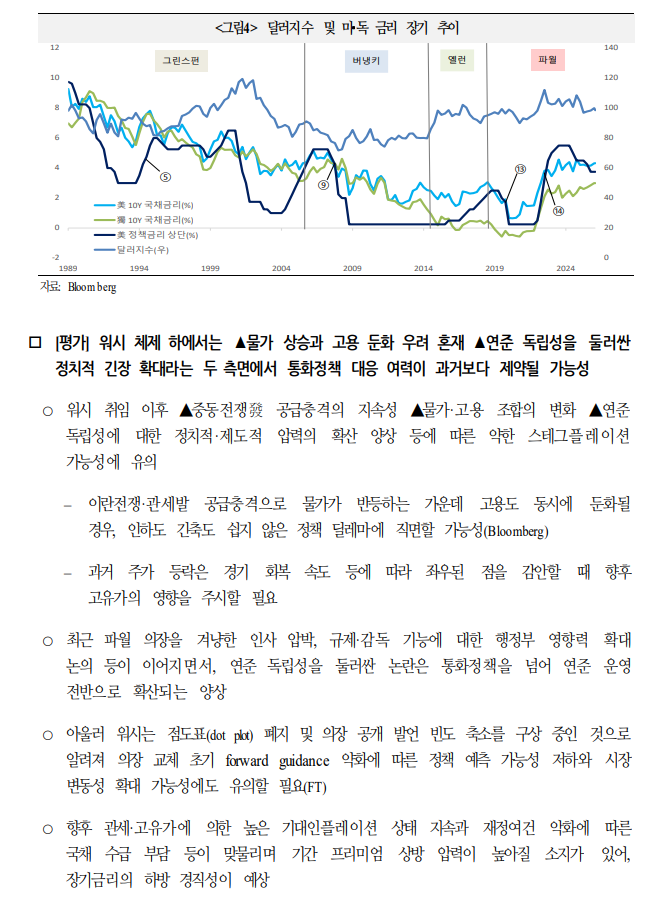

[뉴스콤 장태민 기자] 국제금융센터는 28일 "케빈 워시 체제 하에서 연준은 물가 상승과 고용 둔화 우려 혼재, 연준 독립성을 둘러싼 정치적 긴장 확대라는 두 측면에서 통화정책 대응 여력이 과거보다 제약될 가능성이 있다"고 전망했다.

국금센터는 "미-이란 전쟁·관세발 공급충격으로 물가가 반등하는 가운데 고용도 동시에 둔화될 경우 인하도 긴축도 쉽지 않은 정책 딜레마에 직면할 가능성이 있다"고 예상했다.

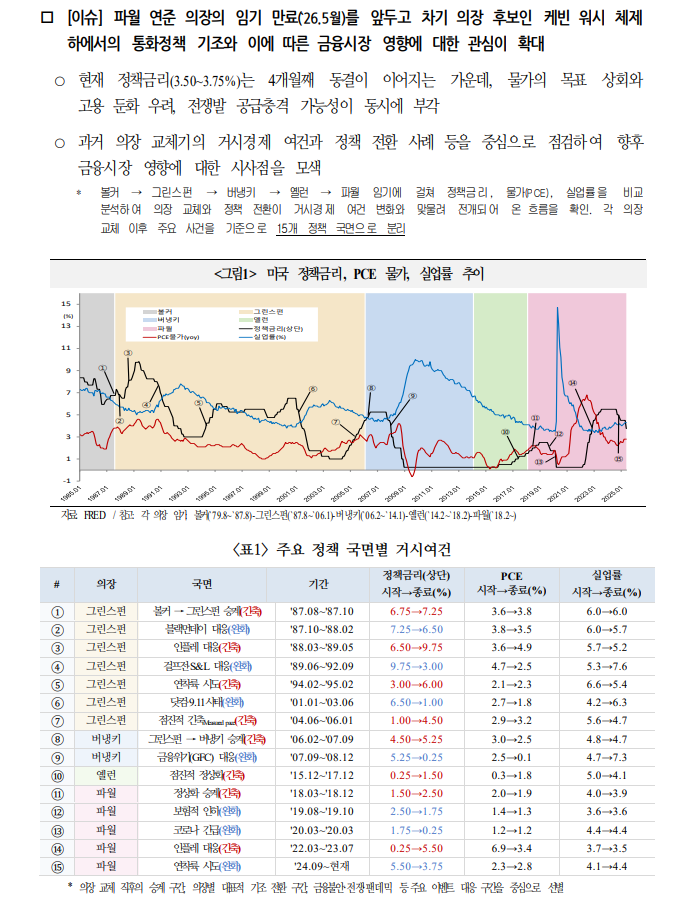

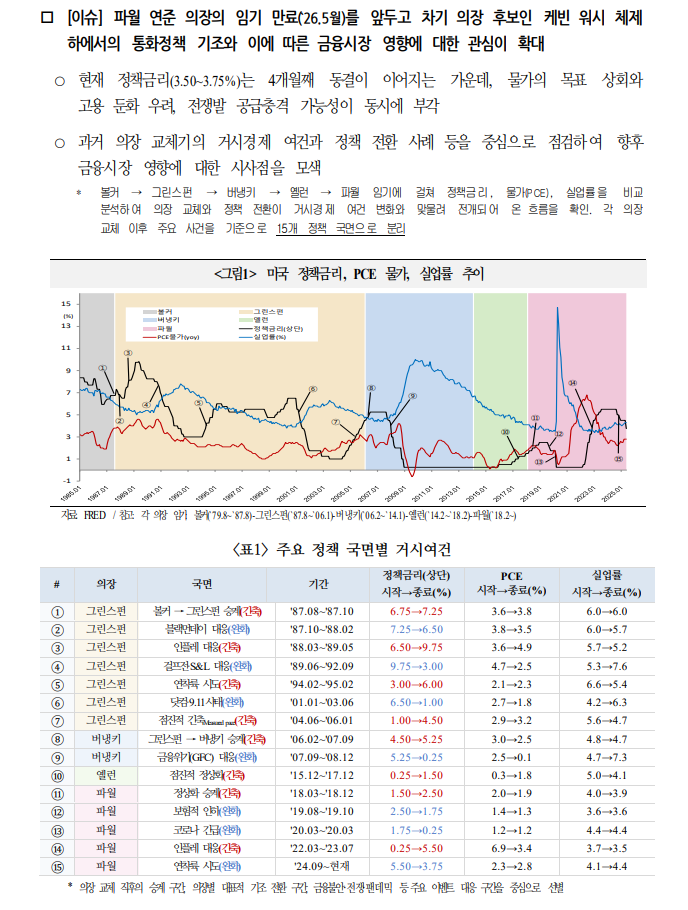

제롬 파월 연준 의장의 임기 만료가 올해 5월인 가운데 차기 의장 후보인 케빈 워시 체제 하에서의 통화정책 기조와 이에 따른 금융시장 영향에 대한 관심이 확대되는 중이다.

센터는 "경험적으로 볼 때 의장 교체 직후에는 전임 기조의 연속성이 우세하다. 이후 실제 정책 전환의 방향과 폭은 물가·고용·금융안정 필요성의 조합에 의해 결정되는 양상을 보였다"고 설명했다.

첫 기조전환까지는 버냉키 19.5개월, 옐런 22.4개월, 파월 17.8개월이 소요돼 그린스펀(취임 직후 블랙먼데이)을 제외하면 평균 20개월의 관망기가 존재했다고 밝혔다.

센터는 "긴축→완화 기조 전환의 트리거는 급성 충격(닷컴버블·9.11, 글로벌 금융위기, 코로나 등)이 선행한 ‘충격대응형’과, 공식적 경기침체 없이 하방리스크에 선제적으로 대응한 ‘보험적 인하’로 차별화됐다"고 밝혔다.

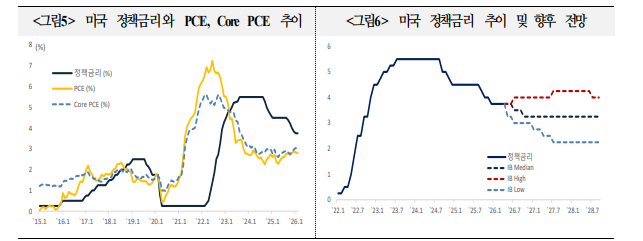

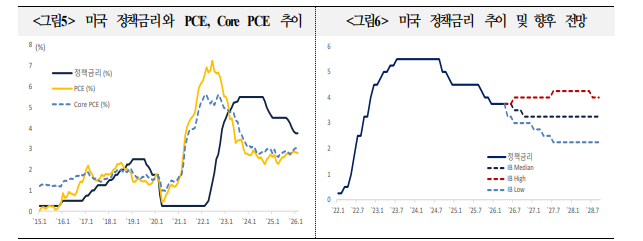

완화→긴축 전환은 대체로 물가부담 확대 또는 실업률 하락을 배경으로 진행됐으나 현 국면의 '물가 상승 + 고용 둔화' 조합은 직접 비교가 가능한 과거 선례가 제한적이라고 했다.

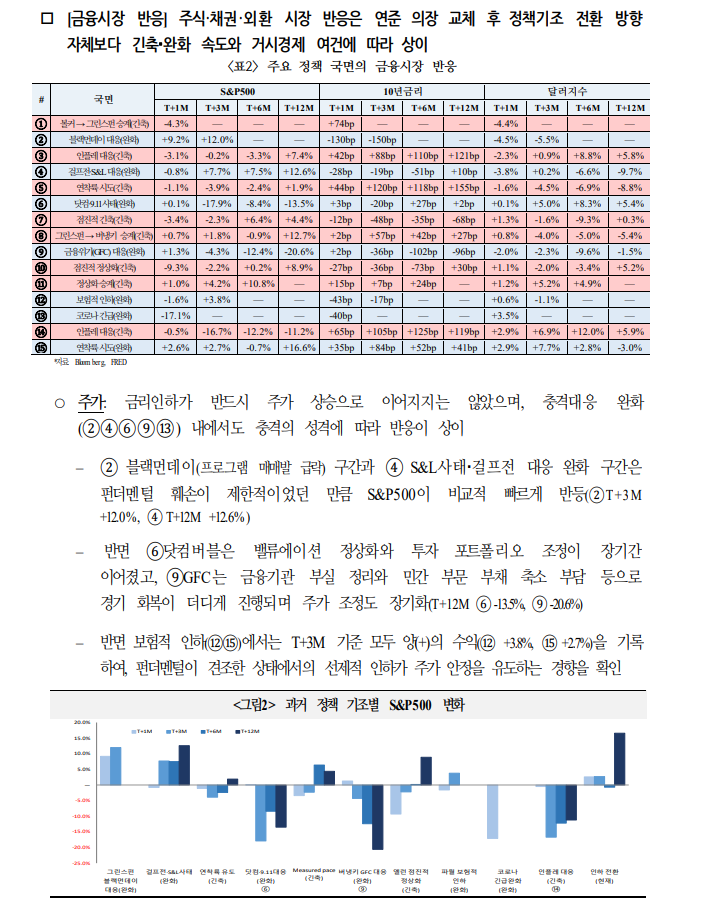

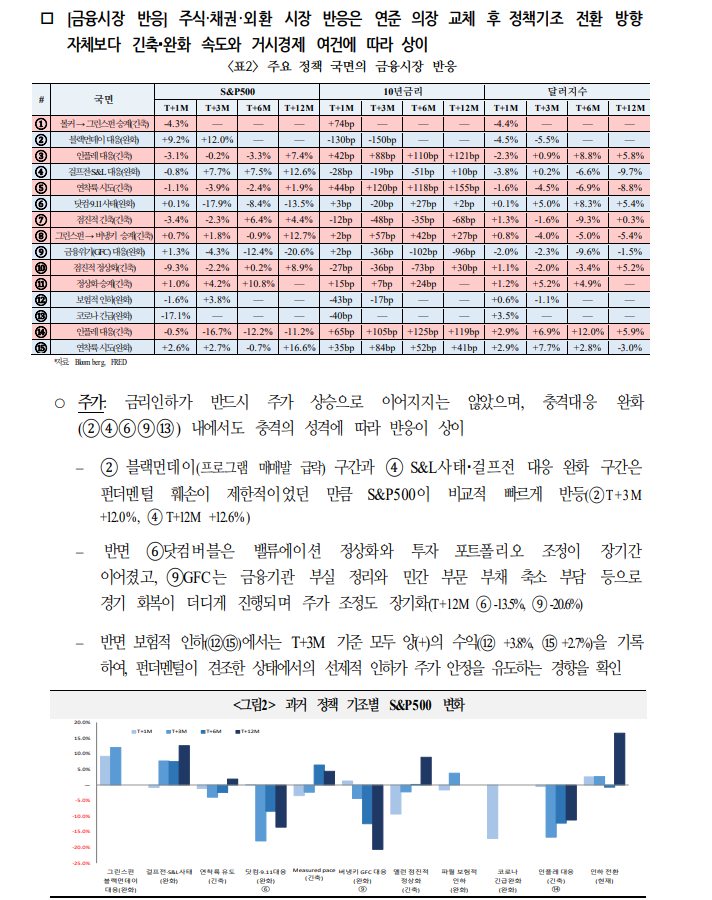

주식·채권·외환 시장 반응은 연준 의장 교체 후 정책기조 전환 방향 자체보다 긴축·완화 속도와 거시경제 여건에 따라 상이하다고 했다.

센터의 주혜원·김윤경 연구원은 "금리인하가 반드시 주가 상승으로 이어지지는 않았으며, 위기의 성격에 따라 반응이 상이했다. 펀더멘털이 견조한 상태에서의 보험성 인하는 주가 상승을 유도하는 경향이 있다"고 밝혔다.

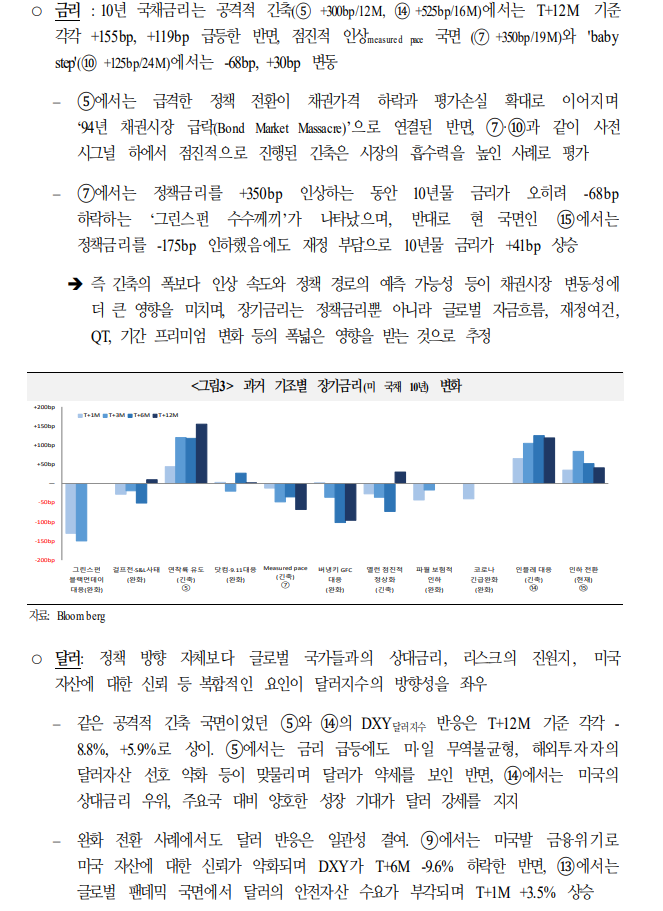

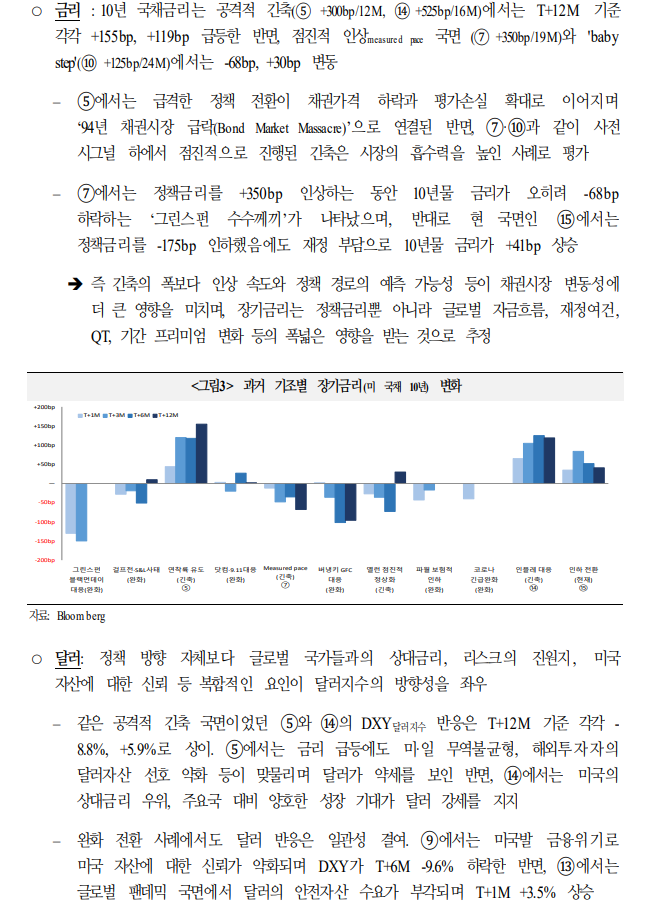

연구원들은 "채권시장의 경우 긴축의 총량보다 속도와 예측 가능성이 반응을 좌우했으며 연준의 정책금리 조정이 장기금리로 일률적으로 전이되지는 않는 것으로 관찰됐다"고 밝혔다.

이들은 "달러와 관련해선 정책 방향 자체보다 글로벌 국가들과의 상대금리, 리스크의 진원지, 미국 자산에 대한 신뢰 등 복합적인 요인들이 달러지수의 방향성을 좌우했다"고 덧붙였다.

케빈 워시 체제에선 물가·고용 충돌, 연준 독립성 이슈로 통화정책 대응 여력 제약될 가능성 - 국금센터

케빈 워시 체제에선 물가·고용 충돌, 연준 독립성 이슈로 통화정책 대응 여력 제약될 가능성 - 국금센터

케빈 워시 체제에선 물가·고용 충돌, 연준 독립성 이슈로 통화정책 대응 여력 제약될 가능성 - 국금센터

케빈 워시 체제에선 물가·고용 충돌, 연준 독립성 이슈로 통화정책 대응 여력 제약될 가능성 - 국금센터

케빈 워시 체제에선 물가·고용 충돌, 연준 독립성 이슈로 통화정책 대응 여력 제약될 가능성 - 국금센터

케빈 워시 체제에선 물가·고용 충돌, 연준 독립성 이슈로 통화정책 대응 여력 제약될 가능성 - 국금센터

장태민 기자 chang@newskom.co.kr