[뉴스콤 장태민 기자] 신한투자증권은 23일 "신용채권 투자자들은 전쟁 지속 및 협상 전후 국면에서 단기·초우량물로 대응하고, 명시적 종전 기조가 확인된 이후 듀레이션 확대 및 여전·회사채 투자에 나서도 늦지 않을 것"이라고 밝혔다.

김상인 연구원은 "협상 전까지 전쟁 리스크 장기화 가능성을 염두에 두고 선제적 포지셔닝보다는 보수적 대응이 필요하다"면서 이같이 조언했다.

김 연구원은 "협상을 통해 전쟁 리스크 해소가 분명해진다면 우선적 상위등급 매수 전략을 권고한다. 여전·회사채는 등급 구분 없이 약세를 보였기 때문에 상위등급이 선제적 강세를 보일 공산이 크다"면서 "소멸한 기준금리 인하 기대로 레포펀드발 수혜 기대가 약해진 여전채 대비 회사채 강세를 예상한다"고 밝혔다.

이에 전쟁 해소 국면에서 ‘AA+회사·카드채⇒상위등급 회사채⇒상위등급 여전채⇒하위등급 회사·여전채’로 순차적 리스크 테이킹 전략을 제시했다.

■

리스크 지속 시 단기/초우량물, 리스크 해소 시 순차적 리스크 테이킹 전략

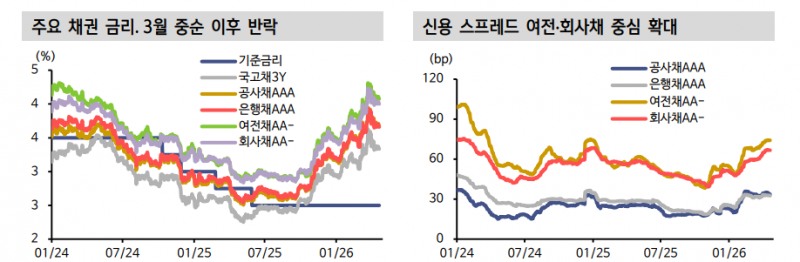

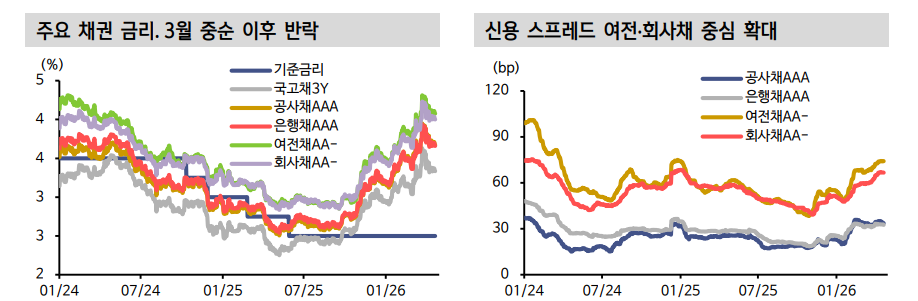

최근 종전 협상 국면에서 WGBI 수혜 기대가 커진 국고채 금리는 반락했다.

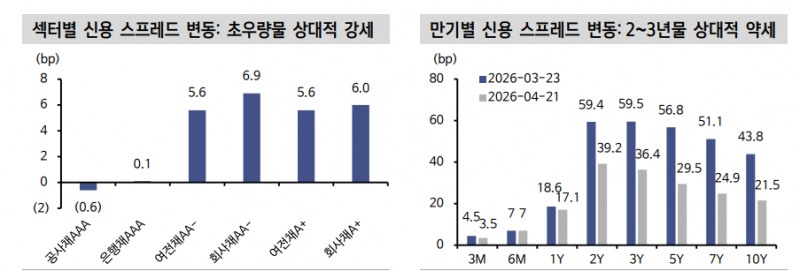

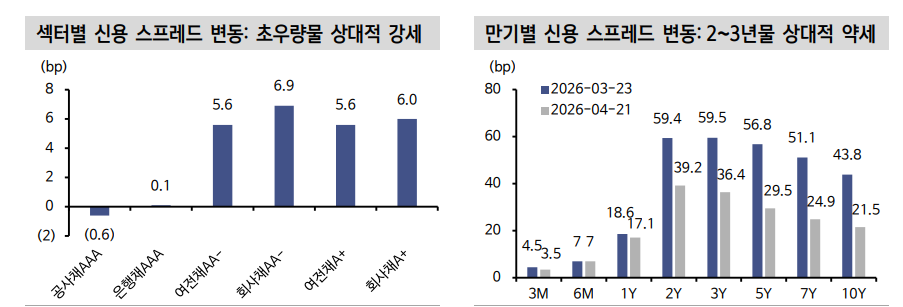

크레딧 채권 중에는 초우량물이 높은 신용도와 캐리 매력이 부각되며 상대적 강세를 보였다.

반면 신용 위험이 존재하는 여전·회사채는 약세 국면을 이어갔다. 전쟁 불확실성은 여전·회사채 투자 리스크 테이킹을 주저하게 만들었다.

김 연구원은 "22일 미-이란 전쟁 협상에 이란이 불참을 선언하며 차후 포지션 고민이 커진 상황"이라며 "미국이 협상 전까지 휴전을 선언하면서 확전 우려는 완화됐으나 국고채 금리 추가 하락 여력은 제한적"이라고 판단했다.

이미 국고채 금리는 전쟁 리스크 절정 직전인 3월 중순 레벨까지 하락했다.

그는 "훼손된 에너지 공급망과 확인될 물가지표 부담, 여기에 추경까지 중첩되며 국고채 금리는 박스권 장세가 연출될 수 있다. 이 경우 가산 금리 영역인 크레딧 수요가 발현되며 약세폭이 컸던 여전·회사채가 상대적 강세로 돌아설 가능성이 있다"면서 향후 협상 결과에 주목한다고 밝혔다.

부정적 시나리오에서는 협상 결렬 가능성이 존재하고, 협상 결과가 미진하거나 이행 과정에서의 노이즈가 불거질 수 있다고 했다.

반도체 이익 상향 조정이 국고채 금리 하단을 지지하는 가운데 불식되지 않은 전쟁 리스크는 금리 상방 재료로 작용할 것이라고 했다.

그는 "특히 석유화학·운송·건설 등 에너지 의존 섹터와 여전사 등 조달 비용 취약 산업에 대한 리스크 회피 심리가 점증될 공산이 크다"면서 "단기/초우량물 중심 대응이 유효하고, 여전·회사채 투자 시기는 차후에 모색할 필요가 있다"고 조언했다.

반대로 종전이 가시화될 시 신용 스프레드 약세 중단 내지 축소 시도가 나타날 것이라고 예상했다.

그는 "물가 상방 압력은 중단기적 불편한 재료이나 결국 소멸할 노이즈다. 90달러선으로 하락한 유가는 연말 70달러 수준 하향 안정화되며 기대인플레이션이 통제될 수 있다"면서 "명시적 종전 신호가 확인될 시 크레딧 매수 기회로 타진할 필요가 있다는 판단"이라고 밝혔다.

약세폭이 컸던 2~3년물 중심 여전·회사채 포지셔닝 확대를 권고했다.

크레딧 채권, 명시적 종전 기조 확인 후 듀레이션 확대와 여전·회사채 투자에 나서도 늦지 않아 - 신한證

크레딧 채권, 명시적 종전 기조 확인 후 듀레이션 확대와 여전·회사채 투자에 나서도 늦지 않아 - 신한證

장태민 기자 chang@newskom.co.kr