[뉴스콤 장태민 기자] 삼성전자가 7일 놀라운 1분기 성과를 발표했다.

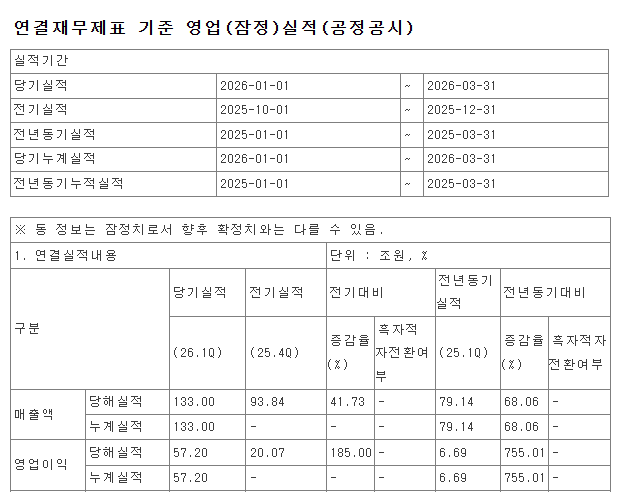

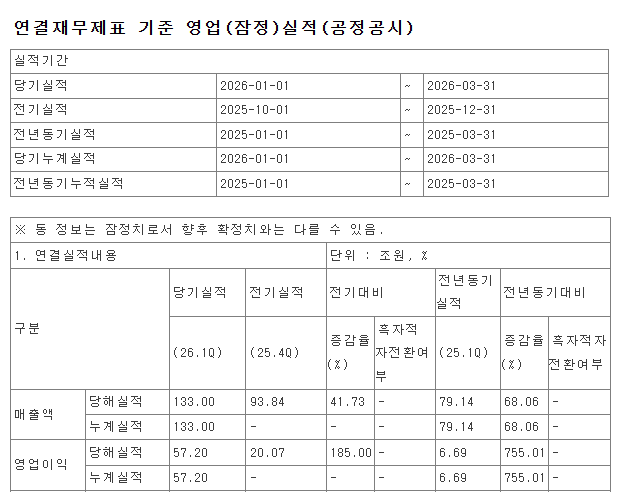

삼성전자는 이날 개장 전 무려 57.2조원에 달하는 영업이익 잠정실적을 발표했다.

영업이익은 전기에 비해 185%, 전년 동기에 비해선 755%나 급증한 것이다.

매출액은 133조원에 달했다. 매출은 전분기에 비해 42%, 작년 같은 기간에 비해선 68% 늘어난 것이다.

2026년 1분기 삼성전자가 국내 기업 누구도 보여주지 못한 역대급 분기 실적을 보여준 가운데 향후 더욱 놀라운 실적을 보여줄 수 있다는 기대감이 크다.

이날 장중 삼성전자 주가가 초반의 상승폭을 반납했지만, 삼성전자 실적에 대한 시장의 기대감은 여전히 크다.

■ 시장 예상 대폭 웃돌았다...주가는 장 초반의 상승폭 반납

주식시장에선 삼성전자의 1분기 실적으로 '역대급'인 40조원대를 예상하고 있었다.

하지만 이날 삼성이 발표한 실적은 60조원에 육박하는 57.2조원이었다.

삼성전자 실적에 대한 기대치가 꾸준히 올라갔지만, 57조원까지 예상하는 사람은 거의 없었다.

김선우 메리츠증권 연구원은 "오늘 삼성전자가 발표한 1분기 영업이익은 최근 올라간 시장 눈높이의 컨센서스인 43조원 예상을 훌쩍 뛰어넘는 서프라이즈였다"고 밝혔다.

하지만 장 초반 4.9% 뛰었던 주가는 장중 전일 종가를 밑도는 등 상승분을 반납했다.

이날은 미-이란 전쟁에 대한 경계감 속에 외국인과 기관이 국내 주식을 팔고 있다.

삼성전자 실적의 대한 기대감이 막상 예상을 크게 뛰어넘는 호실적으로 나타났지만 매도 기회로 삼으려는 힘이 작용했다.

일각에선 그간 삼성 실적에 대한 기대감이 꾸준히 주가에 반영된 데다 내심 시장이 '실적 서프라이즈'를 기대하고 있었던 만큼 장 초반 주가가 급등했을 때를 이익실현의 기회로 삼았다는 평가 등도 보였다.

특히 트럼프 대통령이 협상 시한(한국시간 8일 9시)으로 잡은 시간이 다가오는 데다 미국이 이란의 교량·발전소 타격 등을 압박하고 있어 전쟁 긴장감이 주가의 발목을 잡고 있다는 진단도 보인다.

아울러 이날 삼성이 보여준 '숫자'의 지속성에 대한 의구심이 주가 추가 상승을 막았다는 진단도 보였다.

자산운용사의 한 매니저는 "관건은 결국 삼성전자의 이같은 엄청난 실적이 언제까지 이런 숫자로 찍히느냐 여부"라고 말했다.

하지만 1분기의 엄청난 실적이 끝이 아니라 시작이라는 점에 주목해야 한다는 조언도 보인다.

김동원 KB증권 연구원은 "삼성전자 영업이익은 1분기를 기점으로 본격적인 가속 구간에 진입할 것"이라며 "특히 AI 데이터센터 수요 확대에 따른 메모리 탑재량 증가가 비용 부담을 충분히 상쇄하며, 가격 상승에 대한 수요 저항은 구조적으로 낮아지고 있다"고 밝혔다.

■ 더 엄청난 실적이 기다린다

하지만 분석가들 사이에선 삼성전자의 화양연화가 상당기간 이어질 것이란 예상이 지배적이다.

앞으로 나올 성적표는 1분기 실적을 훌쩍 뛰어넘을 수 있다는 전망도 많다.

김선우 메리츠증권 연구원은 "이번 삼성전자 실적은 상상을 뛰어넘는 절대 규모의 역대 최고치라는 점 외에도 메모리 사이클의 현재 위치가 고작 미드 사이클(Mid Cycle)에 근접한 상황이라는 특징을 함께 고려해야 한다"고 조언했다.

과거 사이클을 반추해 볼 때 미드 사이클 앞뒤로 전개되는 판가 상승 구간 이후 물량 확대 구간이 중복 발현될 때 메모리 기업들의 실적은 더욱 폭발적으로 개선됐다고 소개했다.

시장에선 올해 300조원, 내년 400조원이 훨씬 넘는 영업이익이 가능할 것이란 '삼성 찬가'도 들려온다.

김동원 연구원은 "2026년 전년비 DRAM 가격 250%, NAND 가격 187% 상승 전망을 반영해 2026년과 2027년 영업이익 추정치를 각각 327조원, 488조원으로 기존 대비 49%, 62% 상향 조정한다"면서 목표주가를 36만원(12M forward P/E 8x)으로 제시했다.

아무튼 메모리 공급 부족 장기화에 따른 가격 상승 효과로 올해 영업이익은 전년대비 8배나 증가하고, 내년 영업이익의 경우 무려 5백조원에 육박할 수 있다고 본 것이다.

류형근 대신증권 연구원은 "시장은 삼성전자의 폭발적 이익 성장을 지속적으로 체감하게 될 것"이라며 "메모리반도체 초호황에 대한 재평가가 필요하며, 또 적극적인 매수 전략이 유효하다"고 권고했다.

류 연구원은 "당장 2분기엔 모바일향 메모리반도체에서의 서프라이즈를 기대할 수 있다. 대형 모바일 거래선들의 무차별적 가격 수용 속에 연쇄적 가격 상승이 나타날 것"이라며 "경쟁사 대비 모바일 비중이 높은 삼성전자에 유리한 변화"라고 분석했다.

그는 "HBM과 같은 고부가 메모리반도체에서의 경쟁력 상승, 비메모리반도체의 적자 축소 등이 이익의 상승 탄력성을 드높일 것"이라고 내다봤다.

■

삼성전자 주가 2차 급등은...외국인이 돌아올 때?

최근 외국인은 국내 주식시장에서 역대급으로 팔았다.

미-이란 전쟁 우려 속에 외국인은 신흥 주식 마켓 중 세계에서 가장 유동성이 좋은 한국 시장을 활용했다. 외국인은 이 시장에서 제일 유동성이 좋은 삼성전자와 SK하이닉스를 중심으로 매도했다.

외국인은 코스피시장에서 지난 3월 19일부터 4월 2일까지 11일 거래일 연속으로 순매도했다.

외국인은 이 기간 무려 23조1,984억원을 순수하게 팔아치웠다. 국내 주식시장 역사상 가장 큰 규모의 연속 순매도였다.

외국인은 4월 3일에 12일만에 소폭 순매수한 뒤 어제와 오늘은 다시 매도 우위를 보이고 있다.

다만 외국인이 3월 19일부터 31일까지 9거래일 연속 1조원 이상 대량 순매도했을 때와는 느낌이 다르다.

최근 외국인의 삼성전자 보유 규모는 저점을 경신하다가 이제 주춤하는 모습이다.

외국인 보유비중은 3월 4일 49.97%를 기록해 50%를 밑돌았으며, 4월 2일엔 48.4%로 축소되기도 했다. 하지만 4월 들어 3일과 6일 외국인은 삼성전자를 담았다.

외국인이 다른 글로벌 기업과 '상대적으로 비교할 때' 유독 싼 삼성전자에 대한 매수 강도를 높이면 주가의 2차 폭등이 시작될 수 있다는 기대감도 보인다.

만약 일각의 예상대로 올해 삼성전자가 300조원을 훌쩍 넘는 영업이익을 내게 되면 350조원대로 예상되는 엔비디아의 영업이익과도 크게 차이 나지 않는다.

하지만 시총은 삼성전자가 1,200조원 남짓, 엔비디아가 6천조원 이상이다.

자료: 삼성전자

[장태민의 채권포커스] 삼성전자의 이익 신기원

장태민 기자 chang@newskom.co.kr

![[장태민의 채권포커스] 삼성전자의 이익 신기원](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20260407141845031960d94729ce13211255206179.jpg&nmt=59)

![[장태민의 채권포커스] 삼성전자의 이익 신기원](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=595&simg=20260407141845031960d94729ce13211255206179.jpg&nmt=59)