[뉴스콤 장태민 기자]

<삼성전자, 지금이라도 사야하는 이유>

* 2026년 영업이익 전망치를 기존 201조원에서 242조원으로 상향.

* 강한 이익 성장 속, 재무 체력 강화 전망. 초과성장의 동력이 될 것.

* 목표주가 270,000원과 매수의견 유지. 적극적 매수 전략 유효.

■

1Q26 Preview: 무섭게 올라갑니다

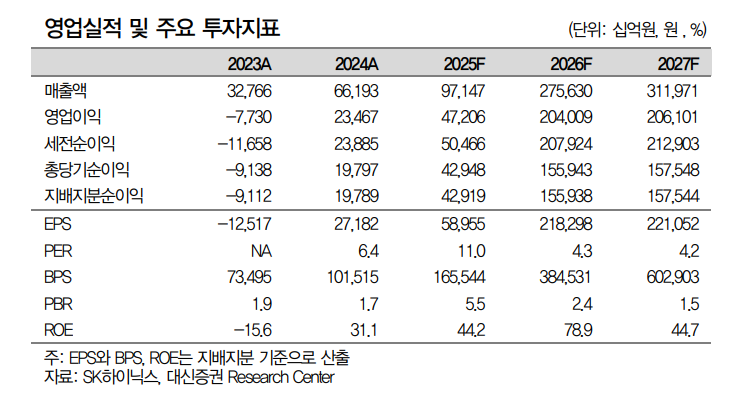

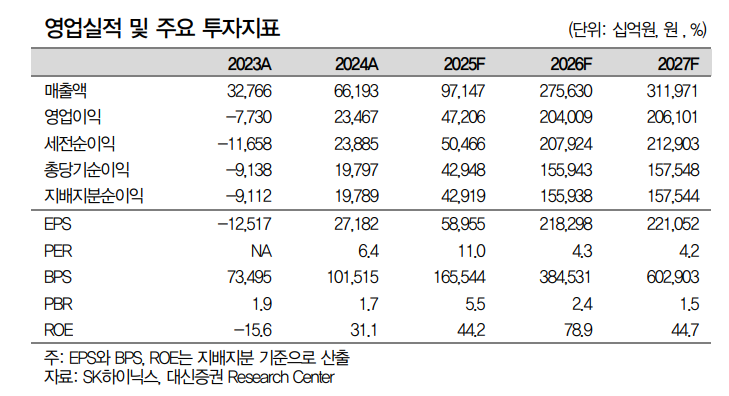

1Q26 매출액과 영업이익은 131조원 (q-q +39%, y-y +65%), 45조원 (OPM +35%)으로 컨센서스 (최근 1개월: 매출액 118조원, 영업이익 38조원)를 상회할 것. 1개 분기만에 2025년 연간 영업이익 (43.6조원)을 돌파하는 것.

■

지금도 늦지 않았습니다

목표주가 270,000원과 매수의견 유지. 적극적 매수 전략은 여전히 유효. 다음과 같은 변화가 주식을 보다 매력적으로 만들 것이라는 판단.

■ 1. 메모리반도체: 초호황과 영업이익 1위 탈환

초호황과 기술 경쟁력의 회복 속, 영업이익 1위 탈환 전망. 고객들은 가격 저항보다 물량 확보를 최우선시하고 있으며, 이에 높은 기저 부담 속에서도 강력한 가격 상승이 지속될 것 (2Q26 ASP 전망: DRAM q-q +29%, 범용 DRAM q-q +30%, NAND q-q +19%). 창사 최대 수익성을 경신 가능할 것이라는 판단 (2026년 연간 영업이익률: DRAM +76%, NAND +47%).

■ 2. 메모리반도체 외에도 기대할 것은 많다: 주주환원 강화와 약점 보완

메모리반도체 이익 사이클의 장기화 속, 재무 체력은 보다 강화될 것 (현금 및 현금성 자산: 2025년 말 125조원, 2026년 말 229조원, 2027년 말 297조원 전망). 늘어나는 자산은 초과성장을 이끌 강한 원동력이 될 것.

1) 주주환원 강화: 2026년 DPS 9,650원 전망 (특별배당 포함). FCF 창출 역량이 강화되고 있는 만큼 중장기 주주환원 강화 또한 기대 가능한 환경.

2) 비메모리반도체: 삼성파운드리 중심의 경쟁력 회복을 기대. 2027년 연간 흑자전환도 기대 가능한 환경. 충분한 투자 재원을 기반으로 한 기술 투자 강화, 지정학적 변화에 대비한 고객들의 선제적 대응 등이 회복을 이끌 것.

3) 세트 사업부문: AI 시대에 맞춤화된 포트폴리오 구축을 위해 새로운 변화를 추진 가능한 환경. 강한 재무 체력이 뒷받침되고 있는 만큼 유의미한 M&A를 추진해볼 수 있을 것이라 생각. 해당 가능성에도 주목할 필요.

■ 메모리반도체: 초호황과 영업이익 1위 탈환

초호황과 기술 경쟁력의 회복 속, 1Q26부터 영업이익 1위를 탈환할 것으로 전망한다. 고객들은 가격 저항보다는 물량 확보를 최우선시하고 있고, 이에 높은 기저 부담 속에서도, 강력한 가격 상승이 지속될 것이라는 판단이다 (2Q26 ASP 전망: DRAM q-q +29%, 범용 DRAM q-q +30%, NAND q-q +19%).

창사 최대 수익성을 기록 가능한 환경 (2026년 영업이익률: DRAM +76%, NAND +47%)이다. 다음 목표는 영업이익률 1등 탈환일 것이라 생각한다. 제품 경쟁력 강화와 원가 혁신 노력을 기반으로 영업이익 뿐 아니라 영업이익률 선두 탈환을 목표해갈 것으로 전망한다.

1. 초호황, 메모리반도체 가격 강세의 연장

1) 서버: 주요 서버 고객들은 높아진 가격 부담에 저항하기보다 안정적 물량 확보에 주력하고 있는 것으로 추정된다. Macro Risk (미국-이란 전쟁)에 따른 경기 둔화보다는 AI 시장 선점을 우선시하고 있는 것이며, 이에, 2Q26 64GB RDIMM 가격은 전분기 대비 20-30% 추가 상승할 것이라는 판단이다 (2026년 3월: 900달러 초중반, 2Q26: 1,200-1,300달러).

2) 모바일: 대형 거래선의 구매 정책 변화가 메모리반도체 가격 상승 곡선을 드높이고 있다. 사상 최대 메모리반도체 인플레이션이 가져온 혼란을 생태계 개편 기회로 삼는 모습이다.

- 중국 모바일의 경우, 현재 메모리반도체 수급난으로 스마트폰 출하 부진이 불가피한 상황이다. 일부 기업의 경우, 전년대비 30% 이상의 출하량 축소까지도 염려하는 모습이다.

- 중국의 빈자리를 틈타, IOS와 비중국 Android 진영의 힘 겨루기가 본격화되고 있다. 선제적 협상 체결로 공급망 안정화를 추진하고, 출하량 기준 점유율 상승을 목표하는 모습이다.

- 공격적인 세트 출하량 정책으로 자사 제품의 생태계를 넓히려는 대형 고객의 협상 스탠스 변화가 경쟁 진영의 구매 정책 변화를 이끌고 있다. 이에, 메모리반도체 가격 강세는 지속 가능할 것이라 생각한다.

2. 다음 목표는 영업이익률 1위 탈환

최대 Capa의 이점이 영업이익 1위 탈환을 이끌고 있고, 삼성전자 메모리반도체의 다음 목표가 있다면, 영업이익률 1등 탈환일 것이라 생각한다. 약점이었던 제품군에서의 경쟁력 향상, 추가적인 원가 혁신 노력 등을 통해 영업이익률 선두 탈환을 목표할 것으로 전망한다.

1) HBM: 성공적인 HBM4 시장 안착 (2월 말 HBM4 초도 물량 공급) 및 Capa 배분 효율화에 따른 비가동 비용의 축소 등을 기반으로 HBM 수익성이 강화될 것으로 전망한다.

2) NAND: 수익성 개선에 필요한 2가지 전제 조건이 있다면, 선단공정 비중 확대에 따른 단위당 원가 축소와 Capex 절제에 따른 고정비 부담 축소일 것이라 생각한다.

- 선단공정 비중 확대: 그간 지연되어 왔던 V9P (286단) 공정 개발이 2026년 초 완료된 것으로 추정된다. AI 서버 제품 양산 (QLC 기반 eSSD)에 활용될 것으로 예상되며, V9P 비중 확대가 연말까지 지속될 것으로 전망한다 (2D NAND 라인은 연내 Shut Down).

- Capex 절제에 따른 고정비 부담 축소: 호황 속에서도, Capex 절제가 지속되고 있다. 지난 3년간의 Capex 절제 노력으로 고정비 부담은 지속 축소될 것으로 전망한다.

■ 메모리반도체 외에도 기대할 것은 많다: 주주환원 강화와 약점 보완

메모리반도체 이익 사이클의 장기화 속, 재무 체력이 강화되고 있다. 당사의 경우, 삼성전자의 현금 및 현금성 자산이 2025년 말 125.8조원에서 2026년 말 229조원, 2027년말 297조원으로 상승할 것으로 전망하고 있으며, 늘어나는 현금 및 현금성 자산은 초과성장의 원동력 (주주환원 확대, 약점 보완)으로 작용할 것이라 생각한다.

1) 주주환원 강화: 최근 보유 자사주 소각 계획 (1H26 내 약 8,700만 주 소각 예정)을 발표했다. 메모리반도체 기반 재무 체력 강화가 예상되는 만큼 중장기 주주환원 정책은 추가 강화될 가능성이 높다는 판단이다.

- 기존 주주환원 정책 (2024-2026년)의 종료 시점이 도래했고, Value up 프로그램 발표도 그간 지연되어왔다. 신규 주주환원 정책 발표 시점이 도래한 것이다.

- 전통적 주주환원 강화 정책으로 선택할 수 있는 방안은 크게 3가지일 것이라 생각한다. 1) 정규 배당금 상향, 2) 특별 배당 강화, 3) 자사주 매입/소각 확대이 그 대상이다.

- 중장기 주주환원 정책 강화의 기반은 결국 FCF (잉여현금흐름)의 안정화이다. 그간 FCF의 50%를 총 배당 가능 재원으로 활용해왔으며, 50%라는 비율을 추가 상향하는 것은 AI 시대의 새로운 성장 방향을 찾아야 하는 삼성전자에 있어 쉬운 선택이 아닐 것이라 생각한다. M&A를 통한 AI 맞춤형 포트폴리오 구축, 반도체 기술 혁신을 위한 R&D 등 여러 방면에서 소요될 지출이 많을 것이기 때문이다.

- 그렇다면, 총액 (FCF)을 최대한 높이는 방향으로 전개될 가능성이 높다고 생각한다.

과거와 달리, 세트 사업에서 수익성을 높이는 것이 어려운 환경인 만큼, 반도체의 FCF 기여 확대가 필요한 상황이다. Capex Discipline 강화에 기반한 안정적 재원 확보 노력이 솔루션으로 작용 가능할 것이라는 판단이다.

- Capex Discipline 강화가 솔루션으로 활용될 경우, 주식에 긍정적 변화가 될 것이라 생각한다. 과잉투자가 초래해온 공급과잉 우려가 줄어들 수 있기 때문이다.

2) 약점 보완 I: 비메모리반도체 사업 경쟁력 개선

삼성파운드리를 중심으로 경쟁력 회복 시그널이 구체화되고 있다. 짝수 공정 (2/4/8nm)을 중심으로 가동률이 조기에 회복되고 있고, 2nm 신규 고객 확보 가시성 (기존 고객: 삼성전자 LSI, 테슬라, Mining ASIC / 신규 고객: 북미 팹리스 중심 확대 예상)이 높아지고 있는 것으로 추정된다. 이에, 2027년 연간 흑자전환 가능성이 높아지고 있는 것으로 판단된다.

현 분위기를 이어가, 지속적인 성장 발판을 마련하기 위해선 기술 경쟁력 강화가 필요하다. 충분한 투자 재원을 확보하고 있는 만큼 기술 투자는 강화될 것이고, 지정학적 변화에 대비한 고객들의 선제적 대응 (공급망 다변화)이 중첩되며, 회복이 이어질 것이라는 판단이다.

3) 약점 보완 II: AI 맞춤형 세트 포트폴리오 구축

초호황의 메모리반도체 사업과 달리, 세트 사업에서의 수익성 확보는 보다 어려워지고 있다. 그간의 보급률 확대로 시장 성장이 정체된 환경에서 기업 간의 경쟁이 심화된 영향이다. 2026년의 경우, 영업환경이 특히 어려울 것으로 전망한다. 메모리반도체 인플레이션 영향으로 모바일에서의 수익성 훼손이 불가피한 상황 (연간 영업이익: 2025년 12.9조원에서 2026년 4.0조원으로 하락 전망)이며, CE/VD 사업부문 역시 부품가 인상 및 시장 경쟁 심화 등으로 영업 환경의 어려움이 가중될 것이라는 판단이다.

- 모바일에서 고무적인 부분이 있다면, 점유율이다. 플래그십 신제품의 양호한 초기 판매 및 중국 경쟁사들의 출하 부진, 기보유 중저가 제품 재고 활용 등이 출하량 기준 점유율 회복 기회로 작용할 수 있으며, Android 내 가장 강한 방어력을 보여줄 수 있을 것이라 생각한다.

지금과 같은 어려운 환경을 극복하기 위해선, 결국 신성장동력이 필요하다. 기존 사업에서의 경쟁력 회복 노력 (AI 기능 강화를 기반으로 한 Eco-System 강화)에 더하여, 유의미한 M&A 시도가 전개될 수 있을 것이라는 판단이다 (로봇, 데이터센터 공조 시스템 등).

![[코멘트] 삼성전자 지금이라도 사야 이유와 SK하이닉스 현저한 저평가 - 대신證](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20260316102503054440d94729ce13211255206179.jpg&nmt=59)

![[코멘트] 삼성전자 지금이라도 사야 이유와 SK하이닉스 현저한 저평가 - 대신證](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=595&simg=20260316102503054440d94729ce13211255206179.jpg&nmt=59)

[코멘트] 삼성전자 지금이라도 사야 이유와 SK하이닉스 현저한 저평가 - 대신證

* 2026년 영업이익 전망치를 기존 174조원에서 204조원으로 상향.

* 현저한 저평가 구간에 위치. 반등의 매개체는 충분하다는 판단.

* 목표주가와 매수의견 유지. 적극적 매수 접근이 필요한 시점.

■ 1Q26 Preview: Earning Surprise

1Q26 매출액과 영업이익은 52.6조원 (q-q +60%, y-y +198%), 38.0조원(OPM +72.3%)으로 컨센서스 (최근 1개월: 매출액 47.5조원, 영업이익 32.2 조원)를 상회할 것. 강력한 가격 상승 효과 (1Q26 ASP: DRAM q-q +62%, 범용 DRAM q-q +95%, NAND q-q +60%)가 전사 이익 성장을 견인. 4Q25 때와 마찬가지로, 업계 내 가장 강력한 수익성을 보여줄 것으로 전망.

■

투자전략: 현저한 저평가, 적극적 매수 접근 필요

Macro Risk (미국-이란 전쟁) 속, Pure 메모리반도체 기업인 SK하이닉스의 주가는 고점 대비 18% 하락. 12m Fwd P/E는 당사 이익 전망치 기준 4.1배에 불가. 현저한 저평가 구간에 진입했으며, 다음과 같은 변화가 SK하이닉스 주가의 매력도를 드높일 것. 목표주가 1,450,000원과 매수의견 유지.

1. 다가오는 Micron Technology의 실적 발표, 강화될 초호황의 증거

Micron Technology의 FY2Q26 (2025년 11월-2026년 2월) 실적이 3월 19일 오전에 발표될 예정. 금번 실적발표에서 초호황의 증거가 구체화될 것으로 전망. 더 강한 사업 경쟁력에도, Micron Technology 대비 더 싸게 거래되고 있는 만큼 SK하이닉스 주가에 대한 시장의 관심이 증폭될 것이라 생각.

2. GTC 2026, NAND에서의 초과 성장 기회에 주목

GTC 2026은 NAND 시장에 대한 기대감을 증폭시킬 이벤트가 될 것. Gen 6 Controller 기반 SSD, HBF Prototype/연구 성과 등이 공개될 것으로 전망. SK하이닉스의 경우, AI 서버용 Storage 신제품 중 하나로 HBF를 준비 중. 연내 개발을 완료하고, 2027년 제품 인증, 2028년 상용화를 목표하고 있는 것으로 추정. HBF 뿐 아니라, Solidigm 기반 QLC에서의 강점도 보유하고 있는 만큼 NAND에서의 성장 가치가 주가에 추가 반영될 것이라 생각.

3. 주주환원 강화: 배당 정책 강화 및 ADR 발행 계획 구체화 등을 기대

(류형근·서지원 대신증권 연구원)

[코멘트] 삼성전자 지금이라도 사야 이유와 SK하이닉스 현저한 저평가 - 대신證

장태민 기자 chang@newskom.co.kr