[뉴스콤 장태민 기자] 신한투자증권은 19일 "미국 주식시장의 회복 탄력이 약화된 이유는 자사주 매입이 약화됐기 때문"이라고 밝혔다.

김성환 연구원은 "과거 미국 주식시장이 악재에 직면할 때마다 빠른 회복을 보였던 동인으로 자사주 매입을 빼놓을 수 없다"면서 이같이 밝혔다.

김 연구원은 "자사주 매입은 미국 주식시장의 구(舊) 최대 순매수 주체, 현(現) 3대 순매수 주체"라며 "기업들이 성장한 이익만큼 자사주 매입을 늘려오다보니 지금까지 기업이익 성장은 수급 여력으로 고스란히 치환돼왔다"고 지적했다.

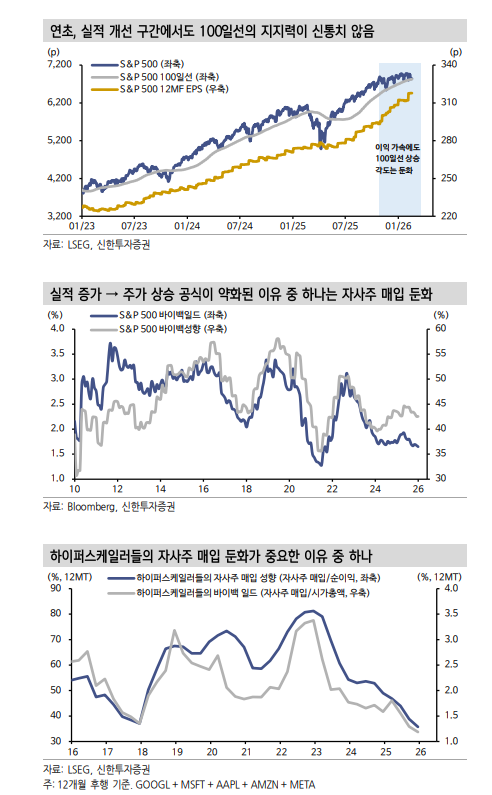

그는 "주식시장은 기업이익에 심대한 영향을 미치지 않는 악재는 금방 이겨낼 수 있었다. 최근 미국 주식시장은 견고한 이익에도 불구하고 이전과 같은 회복 탄력성을 보여주지 못하고 있다"면서 "지수가 방향성을 상실하고 4달 가량 답보 상태에 머무른 것은 6년만에 처음있는 일"이라고 평가했다.

표면적인 명분은 AI 수익화와 소프트웨어 구조조정 논리, 미래에 대한 각종 불확실성이 꿰차고 있지만 이면엔 지금까지 빠른 회복 탄력성을 부여했던 자사주 매입의 둔화를 빼놓을 수 없다고 했다.

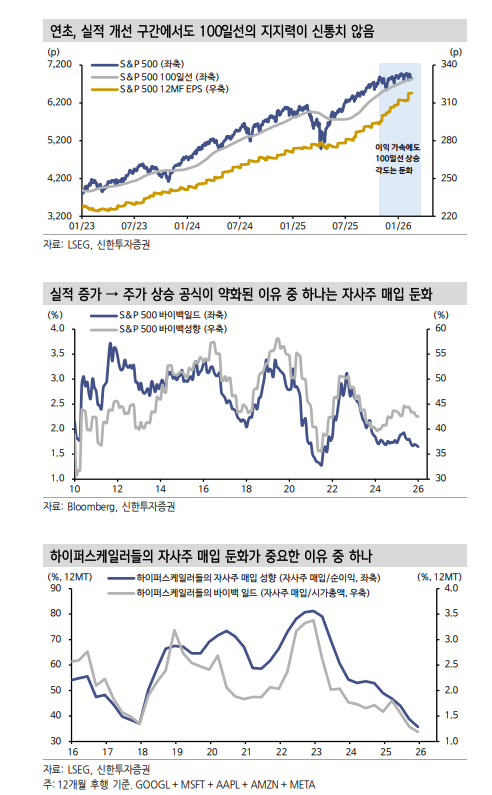

김 연구원은 "S&P 500의 바이백 일드는 1.6%로 지난 3년간 꾸준히 낮아졌으며, 20년 평균인 2.5%도 밑돌고 있다. 여러가지 원인이 있지만 하이퍼스케일러들의 AI Capex 증가로 인해 자사주 매입이 후순위로 밀린 것이 가장 크다"면서 "과거 하이퍼스케일러들은 순이익의 60%를 자사주 매입으로 쓰면서 주가 하단을 지지하는 견고한 수급으로 자리해왔다"고 밝혔다.

그러나 AI Capex 경쟁이 테크 기업들 사이에서 시대정신으로 자리잡으면서 부채 조달까지 시작되는 형국이며, 이 과정에서 순이익 대비 자사주 매입 비율은 2025년 35%로 낮아졌다고 밝혔다.

그는 "시가총액 대비 순매수 여력으로 환산하면 1%가 사라졌다"고 했다.

하이퍼스케일러가 유동성 공급자에서 유동성 흡수자로 변화한 것은 연초 시장 구도에도 영향을 미치고 있다고 분석했다.

그는 "최근 이익은 강하나 자사주 매입이 후퇴하는 기술주는 부진한 반면, 싸지만 이익이 강하지 않은 업종들(가치주, 특히 에너지)의 아웃퍼폼이 더러 보이는 상황은 이런 결에서 해석된다"면서 "당초 우리는 정직하게 기업이익만큼 주가가 상승할 수 있다고 전망했지만, Capex가 강조되고 자사주 매입이 후퇴하는 수급 구도가 이어진다면 각종 불확실성을 빌미로 가해지는 PER 디레이팅 압력을 완전히 방어하기는 쉽지 않아 보인다"고 했다.

특히 하이퍼스케일러들의 PER 지지력이 이전같지 않을 가능성이 높아진다고 했다.

김 연구원은 "변수가 될 수 있는 것은 AI Capex 수혜주들의 자사주 매입 확대 선언"이라며 "과거 하이퍼스케일러 주주들에게 돌아갔었을 잉여는 AI Capex 수혜주들(반도체, H/W, 전력 등)의 기업이익으로 이전되고 있다"고 평가했다.

그는 "아직까지는 이익 폭증을 누리는 이들의 자사주 매입 확대가 더디다는 점은 실적에 따른 주가 지지력을 기대할 수 없게 한다. 그러나 확대된다면 잃어버린 미국 증시의 PER과 회복 탄력성은 빠르게 되돌아올 수 있다"면서 "다가오는 엔비디아, 브로드컴 실적이 궁금한 또 하나의 이유"라고 밝혔다.

뉴욕 주가, 회복 탄력성 떨어진 이유는 자사주 매입 약화 - 신한證

장태민 기자 chang@newskom.co.kr