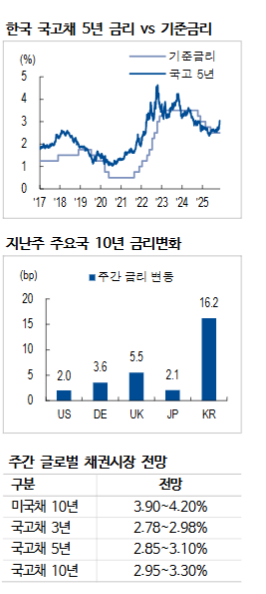

[뉴스콤 장태민 기자] NH투자증권은 10일 "현재 채권시장의 스프레드는 기준금리 인상으로의 전환이 아니라면 정당화되기 어렵다"고 밝혔다.

강승원 연구원은 "금융위기를 제외하고 인하 사이클 종료 후 인상 사이클로 전환됐던 세 번의 사례를 참고할 필요가 있다"면서 이같이 밝혔다.

강 연구원은 "마지막 금리인하 이후 6개월 뒤 기준금리와 3년 금리의 평균 스프레드는 49.3bp였다. 마지막인하부터 인상까지 소요된 시간을 감안하면 인하 사이클이 종료됐고 4~11개월 내금리인상이 단행된다는 조건하에서 해당 레벨이 설명된다"고 했다.

즉 국고3년 금리에 대해 기준금리 대비 50bp 수준의 스프레드가 정당화되기 위해서는 인하 종료에 더해 2026년 금리인상의 가정까지 필요하다는 것이다.

그는 "2026년 인상이 아니라면 해당 스프레드는 정당화되기 어렵다. 인하 사이클 종료와 인상 사이클로의 전환은 전혀 다른 문제"라고 밝혔다.

그는 "최근 금리 상승은 요구불 예금 급감으로 시작된 머니 무브로 인한 단기자금 시장 교란 영향도 크다"면서 "인상 사이클로의 전환이 아니라면 금리 상승은 마무리 국면에 진입할 것"이라고 내다봤다.

■ 미국의 26년 QE

강 연구원은 "뉴욕 연은은 연준의 자산관리를 직접 시행하는 기관이라는 점에서 자산 정책과 관련한 발언의 무게감이 크다"면서 "주말 간 뉴욕 연은 총재 윌리엄스는 ‘최근 단기자금(repo) 시장의 압박과 다른 신호들을 감안하면 지급준비금 수준이 연준이 안심하는 풍부(abundant)한 레벨에서 적정(ample) 레벨로 이동하고 있다’고 평가했다"고 지적했다.

그는"윌리엄스는 이를 기반으로 ‘자산매입(QE)으로 넘어가는 데 오랜 시간이 걸리지 않을 것(it will not be long before)’이라고 언급했다"면서 "또 10월 FOMC에서 연준은 12월 1일부터 QT 종료 시사한 상태"라고 밝혔다.

그럼에도 실효기준금리는 기준금리 상단을 지속적으로 상회하고, 특히 연준이 단기자금 대여를 위해 상설화한 Standing Repo Facility에서 발생한 레포 거래가 10월 말부터 급증한 데 주목해야 한다고 밝혔다.

강 연구원은 "Standing Repo Facility가 2019년 벌어진 RP 자금시장 혼란을 막기 위해 만들어졌음을 감안하면 이미 단기자금 시장은 연준의 개입이 필요한 수준으로 진입한 것"이라고 해석했다.

그는 "지급 준비금 3조달러 하회 뒤 단기자금 시장에서 연속적인 스트레스 이벤트가 발생했다. 윌리엄스의 발언 등을 감안하면 2026년 하반기 연준의 QE가 재개될 것"이라고 덧붙였다.

현재의 채권시장 스프레드, 기준금리 인상으로의 전환 아니라면 정당화 어려워 - NH證

장태민 기자 chang@newskom.co.kr