[뉴스콤 장태민 기자] 신한투자증권은 13일 "지난 10월 10일 뉴욕 주가지수 하락폭이 컸던 이유는 투기 포지션 과잉 속에 수급의 빈 틈이 컸기 때문"이라고 밝혔다.

김성환 연구원은 "지난 금요일 미국 주식 하락이 컸던 근본적 이유는 수급 꼬임과 기술적 부담에 있다"면서 이같이 진단했다.

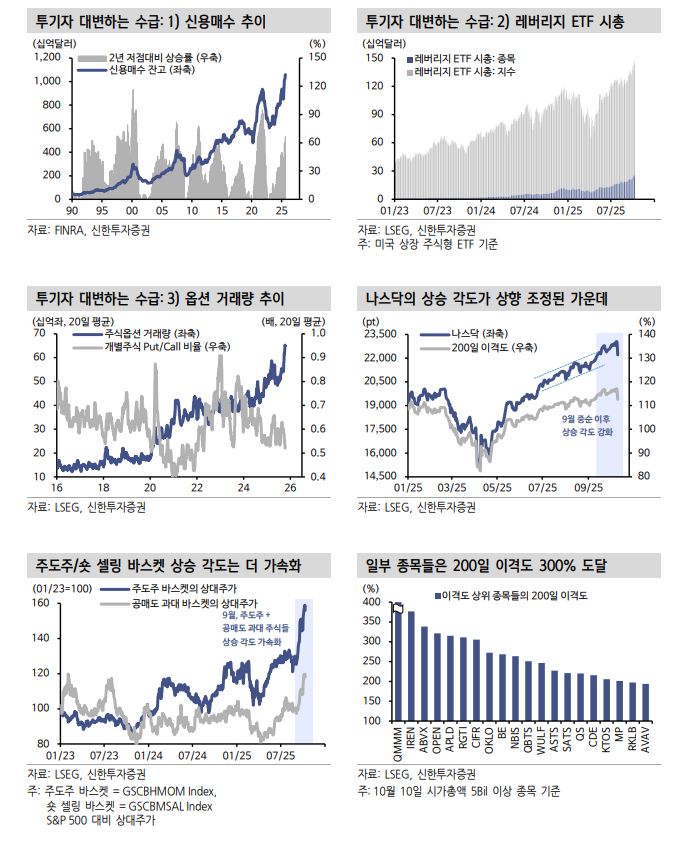

김 연구원은 "하반기들어 주식시장의 수급은 투기자(Speculator)들이 주도했다. 투기자를 대변하는 수급인 신용매수, 레버리지 ETF, 옵션 거래량이 활황을 보이며 시장 상승을 주도했다"면서 "특히 9월 중순부터 투기적 거래가 활발해지면서 주도주 바스켓과 공매도가 몰린 바스켓을 중심으로 시세 분출이 나타났으며 이는 투기자들의 과잉 포지션과 기술적 부담을 강조하는 방향으로 이어졌다"고 해석했다.

나스닥의 상승 각도가 더 빨라졌고, 일부 종목들은 200일 이격도 300%를 상회하는 지점으로 올랐다고 밝혔다.

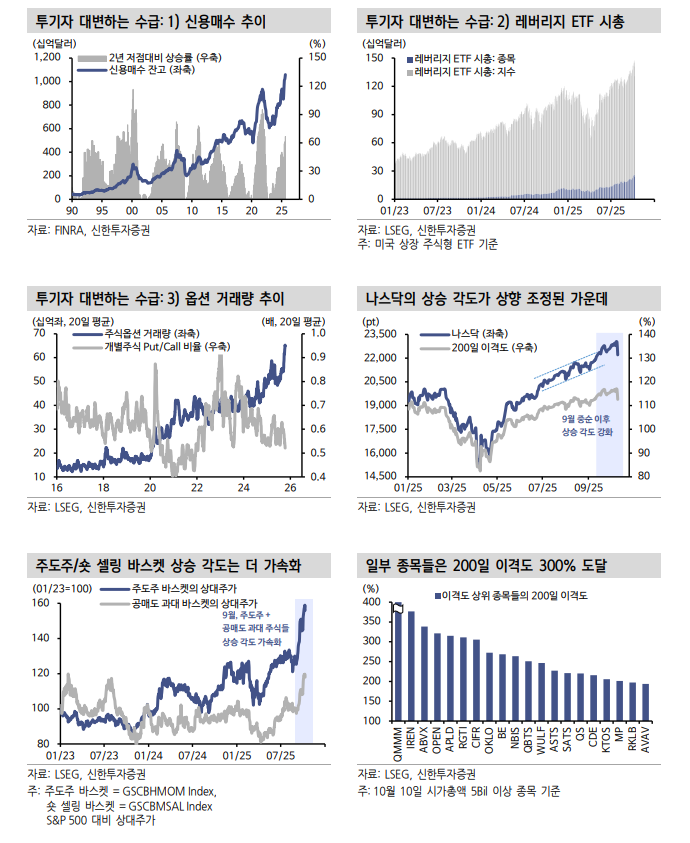

두번째 투자자(Invetor)를 대변하는 수급은 주가 상승에도 불구하고 오히려 미국 주식시장을 이탈했다고 밝혔다.

그는 "펀드플로우 유출은 4월부터 일관적이었는데 최근 그 속도가 빨라졌다. 자산운용사의 순매수 포지션도 증가하지 않았다"면서 "하반기들어 VIX는 낮아졌지만 VVIX는 상승했는데, 이는 기관투자자를 중심으로 VIX 급등에 대한 헤지 수요가 있었다는 것을 시사한다"고 밝혔다.

요약하면 하반기 내내 양 진영의 시각 차가 지속되고 있었고, 최근 그 괴리가 더 크게 강화됐다고 요약할 수 있다고 했다.

셋째 4분기 전략에서 실적 시즌을 통해 이탈했던 투자자들이 복귀하는 방향으로 시각 차가 해소될 거라 기대했으나 실적 시즌 직전 벌어진 관세 공격은 투자자들의 주식매수가 실적으로 정당화되지 못한 상황에서 주식 매도와 VIX 급등의 초기 트리거를 제공했고, 이로 인한 시스템 펀드의 주식 매도 압력 → 그간 쌓인 투기적 과잉 포지션의 기술적 부담까지 한번에 소화되는 방향으로 시황이 유도됐다고 밝혔다.

10월 10일 유독 하락폭이 컸던 이유는 여기서 찾아야 한다고 했다.

수급 혼란은 길면 1주 가량 지속될 수 있다고 했다.

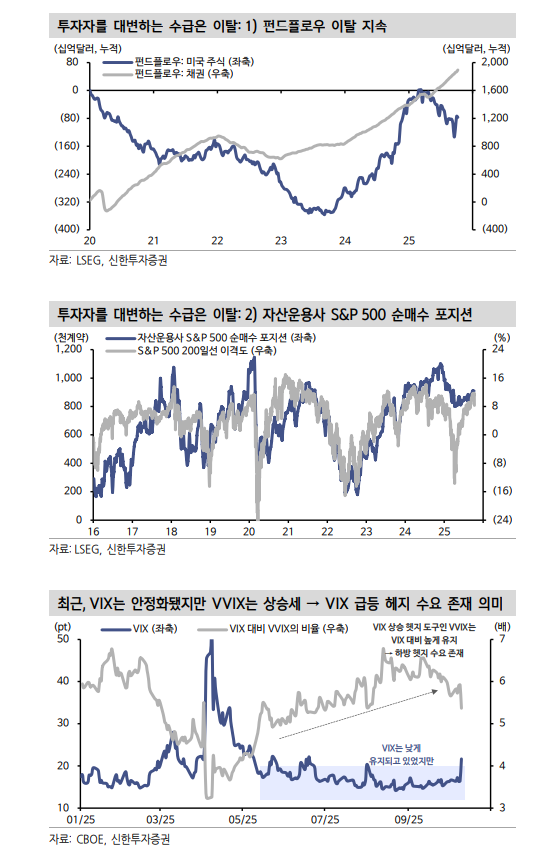

그는 "지금처럼 나스닥의 상승 각도가 가속화되면서 기술적 부담이 강조됐다가, 수급적 혼란이 발생하면서 주가가 급락한 최근의 사례로 2018년 1월의 볼마겟돈, 경기침체가 도래했던 2020년 2월말의 팬데믹 급락장, 2020년 9월의 조정장을 들 수 있다. 모두 주가 패턴이 현재와 상당히 유사한데, 현재의 상황은 기술주 중심의

펀더멘탈이 견고했던 2018년 1월과 2020년 9월과 유사해보인다"고 했다.

당시 주가 궤적을 살펴보면, 펀더멘탈이 강하다고 하더라도 수급 꼬임이 있었기 때문에 주가는 곧바로 반등하지는 못했다고 지적했다.

미-중이 갑자기 화해 무드로 전환되지 않는다면 수급 혼란을 해소하는 과정에서 1주 가량의 변동성은 감내해야 할 듯 하며, 순간적으로 50일선을 내줄 가능성도 있다고 경고했다.

그는 다만 "1~2주 이후에는 바닥을 잡고 이후 이익 개선을 따라 반등했던 패턴들이 보여진다. 다소 뻔한 이야기겠지만, 결국은 금주부터 시작되는 실적 시즌이 중요하다"면서 정황은 긍정적이라고 했다.

한편 지난 10일 다우지수는 전장보다 878.82포인트(1.90%) 내린 4만5479.60에 장을 마쳤다. S&P500은 182.60포인트(2.71%) 하락한 6552.51, 나스닥은 820.20포인트(3.56%) 급락한 2만2204.43을 나타냈다. S&P500과 나스닥 지수의 이날 낙폭은 지난 4월 10일 이후 가장 컸다.

10일 뉴욕 주가 낙폭 컸던 이유는 투기 포지션 과잉과 수급의 빈틈 때문 - 신한證

10일 뉴욕 주가 낙폭 컸던 이유는 투기 포지션 과잉과 수급의 빈틈 때문 - 신한證

10일 뉴욕 주가 낙폭 컸던 이유는 투기 포지션 과잉과 수급의 빈틈 때문 - 신한證

10일 뉴욕 주가 낙폭 컸던 이유는 투기 포지션 과잉과 수급의 빈틈 때문 - 신한證

장태민 기자 chang@newskom.co.kr