[뉴스콤 장태민 기자] KB증권은 25일 "FOMC 이후 외국인들의 매도세가 강화된 것은 연준의 조심스러운 인하 기대 때문"이라고 밝혔다.

임재균 연구원은 "9월 FOMC에서 연준은 기준금리를 인하했으며 점도표에서 연내 추가 2회 인하를 전망했지만 연내 추가 1회 인하 및 노컷도 상당한 모습"이라며 이같이 진단했다.

임 연구원은 "FOMC 이후 연준 관계자들의 발언이 재개된 가운데 올해 투표권을 보유하고 있는 무살렘 세인트루이스 연은 총재와 굴스비 시카고 연은 총재는 고용둔화는 완만한 수준이며, 여전히 물가에 대한 우려가 남아있다고 언급했다"고 지적했다.

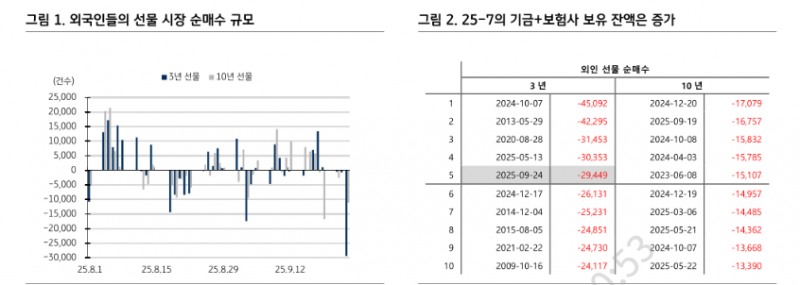

연준이 추가 인하에 조심스러운 모습을 보이면서 외국인들이 국채선물 시장에서 매도세를 강화했다고 밝혔다.

그간 외국인들이 매수를 견인했다는 점에서 일부 손절도 발생한 것으로 판단했다.

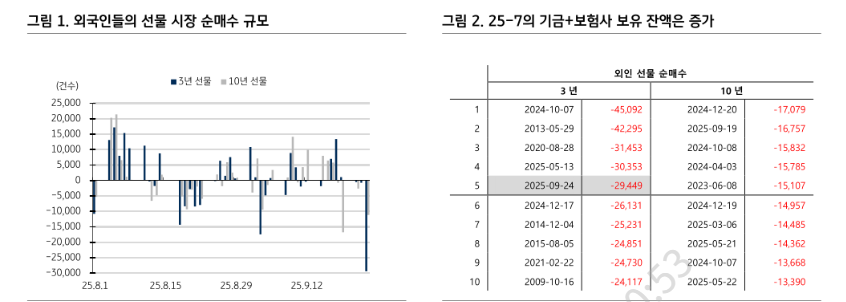

임 연구원은 "전일 3년 국채 선물의 외국인 순매도 규모는 29,449건으로 역대 5위를 기록했으며, 10년 국채 선물은 11,186건으로 역대 25위를 기록했다"면서 "23일 황건일 금통위원이 지금은 금융안정이 초점이라고 언급했음에도 연내 추가 인하를 단행해야 한다고 언급하는 등 다소 완화적인 스탠스를 보여줬음에도 외국인들의 매도세로 국고 3년 금리는 2.49%로 기준금리 수준까지 상승했다"고 지적했다.

그는 "외국인들의 선물시장에서 절반 이상을 차지하는 것으로 추정되는 CTA는 추세성을 보인다는 점에서 향후 며칠간 외국인들의 선물시장 매도세는 나타날 수 있다. 과거 외국인들의 순매도 규모가 컸던 사례를 보면, 대부분의 경우 다음날에도 매도를 하는 모습이 확인되며 적어도 3영업일이 지난 이후 매수세로 바뀌었다"고 했다.

다만 추석 연휴 이후 외국인들의 선물 매수 방향은 바뀔 것으로 예상했다.

임 연구원은 "외국인들이 선물시장에서 매도세를 강화한 것은 FOMC 이후로 연준의 인하 기대감이 후퇴했기 때문"이라며 "다만 10월 3일에 발표되는 미국의 9월 고용지표가 둔화되는 모습이 확인된다면 시장은 재차 연준의 추가 인하 기대감을 높일 것"이라고 예상했다.

블룸버그가 집계한 9월 비농업부문의 고용자수 컨센서스는 4.3만명 증가다.

그는 "시장 예상치가 낮은 점은 우려이나 미국 고용시장의 초과 수요는 모두 해소가 됐으며, 반이민 정책 등으로 미국 고용자수가 부정적 영향을 미친다는 점에서 컨센서스를 하회할 가능성도 높다고 판단된다"고 밝혔다.

그는 "추가 인하에 조심스러운 연준 위원들은 고용시장이 여전히 강하다고 언급하고 있지만, 3개월 연속 둔화되는 고용시장을 확인하면 더 빠르고 큰 폭의 금리인하 필요성에 공감할 수밖에 없다"면서 "추석 연휴가 지나면 한국 채권시장의 수급에 대한 우려는 다소 완화될 것"이라고 내다봤다.

외국인들의 국채선물 매도가 나타나는 가운데 분기말과 추석 연휴를 앞두고 환매가 나타날 수 있는 점들도 금리 상승 요인으로 작용할 수 있다고 했다.

그는 다만 "동시에 긴 추석 연휴 기간 동안 캐리를 확보하기 위해 집행을 하는 수요도 상당할 것"이라며 "또한 추석 연휴 기간인 10월 7일 미국 장 종료 이후 WGBI 반기 리뷰가 발표된다"고 밝혔다.

올해 4월 반기 리뷰에서 한국 국채의 WGBI 편입 시작 시점이 기존 2025년 11월에서 2026년 4월로 연기가 된 만큼 추가 연기에 대한 우려도 있다.

하지만, 이번에 발표되는 WGBI 반기 리뷰에서 한국국채의 편입 시점이 2026년 4월이라는 점이 재확인되면 추가 연기에 대한 우려는 대부분 해소될 것이라고 했다.

임 연구원은 "WGBI를 추종하는 패시브 자금은 편입이 시작되는 2026년 4월부터 유입될 것"이라며 "하지만 WGBI 편입이 시작되는 2026년 4월까지 시간이 얼마 남지 않았으며, 역캐리도 대부분 해소된 만큼 글로벌 중앙은행 및 국부 펀드 등 액티브 자금은 선제적으로 유입이 될 것"이라고 예상했다.

그는 "단기적으로 금일 장 마감 이후 발표되는 10월 국채 발행 계획에서 기재부가 판단하고 있는 WGBI 편입에 대한 자신감이 확인될 수 있다. 기재부는 6월부터 2차 추경 등 수급에 대한 우려로 2~3년의 발행 비중을 확대했으며, 10년 등 장기물 발행 비중을 축소했다"면서 "여전히 금리가 높은 상황에서 장기물 발행 비중을 높인다는 것은 기재부가 한국 국채의 WGBI 편입 시작 시점이 추가적으로 지연되지 않는다는 자신감일 수 있기 때문"이라고 밝혔다.

그는 "이 경우 외국인들의 선물 시장 방향성 전환도 나타날 것"이라고 예상했다.

FOMC 이후 외국인 국채선물 매도 강화는 연준 금리인하 기대감 약화 때문 - KB證

장태민 기자 chang@newskom.co.kr