[뉴스콤 장태민 기자] 대신증권은 16일 "2025년 서울 오피스 시장은 완연한 회복세"라고 진단했다.

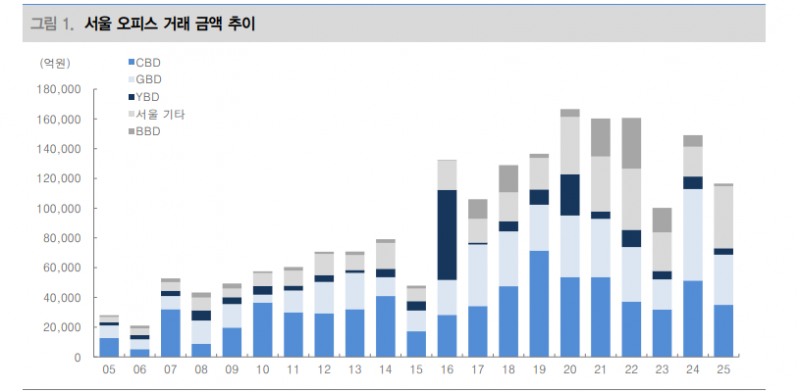

배상영 연구원은 "2025년 상반기 거래규모(11.7조원)가 이미 2023년 연간 수준을 넘어섰다"면서 이같이 밝혔다.

2022년 3%대 자본환원율의 자산을 5% 이상의 대출금리로 매입해야 했으나, 이제는 오피스 선순위 대출 금리가 3%대에 진입하면서 개별 자산에서 레버리지 효과를 기대할 수 있어 도전할 만한 시장이 됐다고 평가했다.

금리 인상기 동안 많은 투자자들이 서울 오피스 시장에 대한 접근을 포기해야 했고, SI(전략적 투자자) 중심으로 거래가 이뤄졌으나, 이제는 ‘무엇을 살 것인가’ 고민하는 단계에 접어들었다고 풀이했다.

배 연구원은 "‘완연한’ 회복세라는 표현에 부족하지 않을 만큼의 숫자들이 있다"면서 "마곡에서 원그로브(2조원 이상)의 딜 클로징이 나타났고, GBD에서는 SI타워(9천억원 규모) 거래가 종결되며 FI들에게도 충분히 참여할 만한 시장임을 입증했다"고 밝혔다.

KDB생명타워와 CJ제일제당센터 거래는 SI들의 사옥수요가 여전히 견조함을 보여준다고 했다.

2022~2023년 무산됐던 거래들이 작년부터 순차적으로 성사되기 시작했다고 밝혔다.

그는 "거래 규모의 성장에도 불구하고 질적 측면에는 여전히 제약이 있다. 여전히 SI 거래 비중이 상당하고 FI투자의 상당 부분이 선매입과 상장리츠에 집중돼 순수 FI 비중은 크지 않다"면서 "그렇다고 부정적으로만 볼 필요는 없다"고 했다.

선매입 투자는 반복 가능한 수급으로 보기 어렵지만, 상장리츠는 관점에 따라 시장 내 존재감과 중요도가 지속·확대될 수 있다고 했다.

그는 또한 "서울파이낸스센터, IFC 등 초대형 자산의 매각 철회·지연은 풍부한 유동성 시장이 아니라 임대시장, 가격 수준, 자산 규모와 질을 면밀히 검증하는 시장임을 보여준다"면서 "여전히 시장은 ‘투자’보다는 ‘임대수요’가 이끄는 셈"이라고 밝혔다.

■ 두 가지 우려와 낮아진 금리

서울 오피스 시장은 금리 인상 이후 한동안 FI 투자자들의 접근이 어려운 시장이었고, 공간 수요가 있는 SI 중심의 시장이었다고 상기했다.

한동안 투자자들의 고민의 대상이 아니었던 서울 오피스 시장이 이제는 무엇을/어디를 사는가에 대한 고민의 대상으로 바뀌었다고 했다.

배 연구원은 "서울 오피스에 투자해야 할 이유가 낮아진 금리와 높아진 자본환원율(Cap Rate)라면, 투자자들이 직면한 고민은 공급과잉 우려와 임대 펀더멘털 약화"라며 "CBD 권역을 중심으로 상당한 공급이 예정돼 있고, 마곡지구의 신규 입주와 주요 권역의 임대료 상승은 임대시장 둔화를 초래하고 있다"고 밝혔다.

그는 "반면 여전히 양질의 공간확보를 위한 SI 투자자들이 시장에 존재하고, 상장리츠라는 주식시장의 자금을 바탕으로 오피스 시장에 참여하는 새로운 매수군의 등장, 연기금의 블라인드 펀드 설정은 수급적으로 긍정적"이라고 했다.

현 점 투자는 자산별 가격과 임대현황을 보수적으로 가정해 안전마진을 확보한 후 진행할 필요가 있다고 제안했다.

지역별, 자산별, 목적별 다른 전략이 필요한 시점이라고 밝혔다.

그는 "임대시장과 투자시장을 함께 고려할 때 YBD권역은 상대적으로 안정적인 선택"이라며 "마곡 입주 영향을 예상보다 잘 이겨내고 있고, 향후 신규 공급도 제한적"이라고 밝혔다.

그는 "GBD권역의 경우 가격레벨 부담이 있으나, 개별 자산별로 기회가 있을 것으로 기대된다"면서 "CBD권역은 공급 부담이 크지만 가격 조정·정체로 인해 오히려 투자 기회가 생길 수 있다"고 했다.

이어 "또한 건축비 상승으로 인해 기타 권역의 일부 프라임 자산이 주요권역의 구축·중형 자산보다 더 높은 선호를 받을 것"이라고 덧붙였다.

25년 서울 오피스시장 완연한 회복세와 투자자 고민 - 대신證

25년 서울 오피스시장 완연한 회복세와 투자자 고민 - 대신證

장태민 기자 chang@newskom.co.kr