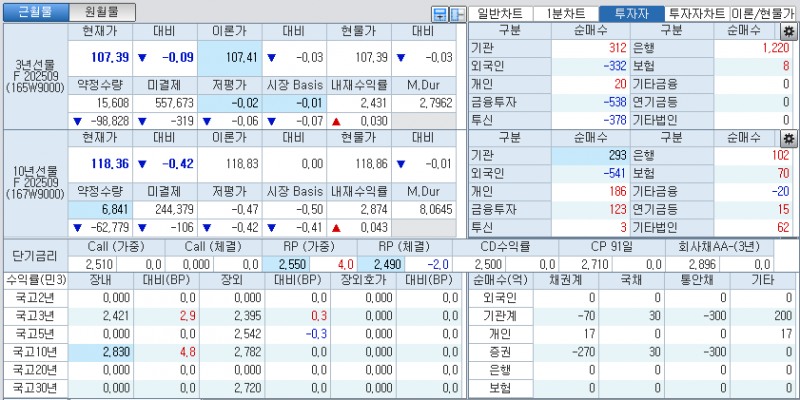

자료: 국고채 금리와 국채선물 가격의 오전 9시 8분 현재 상황...출처: 코스콤 CHECK

[채권-개장] 국채선물 약세 출발...PPI 급등, 기대인플레 반등 속 美금리 상승

[뉴스콤 신동수 기자] 국채선물시장이 18일 약세로 출발했다.

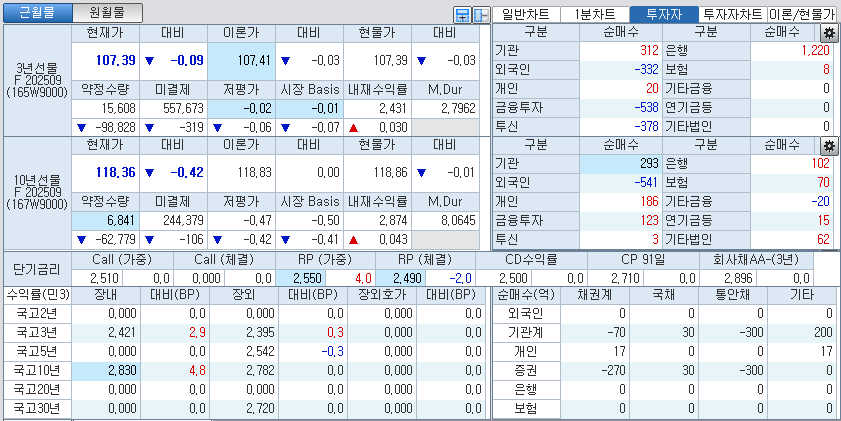

3년 국채선물 가격은 8틱 내린 107.40에서, 10년 국채선물 가격은 33틱 하락한 118.45에서 출발했다.

지난주 후반 미국채 금리가 예상을 상회한 PPI에 이어 소비자들의 기대인플레이션 반등, 독일 금리 급등 등으로 이틀 상승한 영향을 받았다.

코스콤 CHECK(3931)에 따르면 15일 미국채 10년 금리는 3.15bp 오른 4.3175%를, 통화정책을 반영하는 2년 금리는 2.30bp 상승한 3.7545%를 기록했다. 이에 따라 국채 10-2년 스프레드는 56.30bp로 확대됐다.

미국 알래스카에서 열린 미-러 정상회담에 대한 기대감 속에 독일 등 유럽 대부분 국가의 국채 금리도 급등했다.

국채 10년 기준으로 독일은 7.50bp, 프랑스는 9.06bp, 이탈리아 9.46bp, 스페인 7.83bp, 영국은 5.71bp 상승했다.

미국 노동부에 따르면 지난 7월 PPI는 전월 대비 0.9% 올라 시장 예상치(0.2%)를 대폭 웃돌았고 지난 2022년 6월(0.9%) 이후 최고치를 기록했다.

미시간대가 집계한 8월 소비자신뢰지수에서 1년 기대 인플레이션은 4.5%에서 4.9%로, 장기(5~10년) 기대 인플레이션은 3.4%에서 3.5%로 상승해 각각 3개월 만에, 4개월 만에 오름세로 돌아서면서 관세로 인한 인플레이션 우려가 커졌다.

지난주 미국의 지난 7월 소비자물가가 예상에서 크게 벗어나지 않은데다 스콧 베센트 재무장관이 이틀 연속 '빅 컷' 가능성을 언급하면서 연준의 금리인하 기대를 자극하며 9월 금리인하를 기정 사실화하기도 했지만 이후 발표된 물가 관련 지표가 상승하면서 연준의 금리인하기대는 약화됐다.

미국금리선물시장에서 한때 90%를 넘어섰던 연준의 9월 금리인하 확률은 85%대로 낮아졌고 50%를 넘었던 연내 세차례 금리인하 확률도 34%대로 크게 낮아졌다.

국내시장은 미국의 PPI 소화 이후 금리인하 기대가 약화되면서 미국채 10년 금리가 이틀 동안 7.6bp 이상 오르며 8월중 최고치로 오른 영향이 이어졌다.

지난주말 2.4%를 하회하며 6월 10일 이후 최저치를 기록했던 국고채 3년 금리도 반등해 다시 2.4%를 웃돌았다.

경기 반등으로 금리인하 시급성이 줄어들고 연준의 금리인하 기대가 약화되며 한은의 8월, 연내 금리 하락에 대한 불확실성은 여전했고 금리 하단에 대한 저항 심리도 적지 않았다.

연준인사들의 금리인하 관련 의견이 엇갈린 가운데 이번주 잭슨홀 미팅에서 파월 의장의 통화정책과 관련 발언에 따른 변동성을 경계로 적극적인 움직임도 제한됐다.

장중에는 외국인이 국채선물시장에서 매도에 나서면서 10년 국채선물이 하락폭을 다소 확대했다.

오전 9시 8분 현재 코스콤 CHECK(3107)에 따르면 3년 국채선물 가격은 9틱 내린 107.39에서, 10년 국채선물 가격은 42틱 하락한 118.36에서 거래됐다.

외국인은 3년 국채선물을 332계약, 10년 국채선물을 541계약 순매도했다.

국고채 금리는 대부분 구간에서 호가 형성중인 가운데 3년, 10년물이 다소 큰폭으로 상승했다.

국고채 3년 금리는 2.9bp 오른2.421%에, 10년 금리는 4.5bp 상승한 2.827%에 매매됐다.

증권사의 한 중개인은 "연휴간 연준의 빅컷 기대감을 위축시킨 PPI에 이어 예상치에 부합한 소매판매, 기대인플레 상승, 지역연은 총재들이 신중함 발언 등으로 상승한 미국 금리 영향을 받고 있다"고 밝혔다.

그는 "외국인의 선물 매도 강도와 국고 10년 입찰을 주목하는 가운데 금리 레벨 상단과 수익률 곡선의 기울기를 저울질하는 흐름이 이어질 것 같다"고 덧붙였다.

증권사의 한 딜러는 "미국 PPI 소화 이후 연준의 금리인하 기대가 후퇴하며 미국채 10년 금리가 올라 4.3%를 상회한 영향을 받고 있다"고 밝혔다.

그는 "이번주 잭슨홀 미팅에서 파월 의장의 통화정책과 관련 발언이 주목되는 상황이라 큰 조정은 제한될 것 같다"며 "연준 인사들의 9월 금리인하 의견 엇갈림, 추가적인 고용 및 물가 지표 확인 필요성을 감안하면 실질적인 방향성의 타진은 9월 FOMC 이후가 되지 않을까 생각된다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr