자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 상승 전환해 장기물 중심 상승...국고채 금리 0.3~1.7bp↑

[뉴스콤 신동수 기자] 6일 채권금리는 전구간에서 상승 전환해 장기물 중심으로 상승했다.

국고채 금리는 만기별로 0.3~1.7bp 상승했고 20년물은 2.8%대로, 30년물은 2.7%대로 올랐다.

장초반에는 전일 미국채 금리가 국채 3년물 입찰 부진, 인플레 우려 등으로 단기물 위주로 상승했지만 관세 우려와 서비스업 지표 부진 등으로 20년 이상 장기물이 소폭 하락하는 등 커브가 플래트닝된 영향을 받아 혼조세로 출발했다.

장중에는 금리인하 기대와 외국인의 국채선물 매수로 전구간에서 하락했고 10년은 2.748%까지 하락해 지난 5월 하순 이후 최저치로 내리기도 했다.

다만 외국인의 국채선물 매수세가 주춤해진데다 구조개혁이 없으면 금리정책이 제약 속에서 재대로 작용하기 어렵다는 한은 보고서 여파로 금리인하 기대가 약화되며 장기물 중심으로 상승 전환했다.

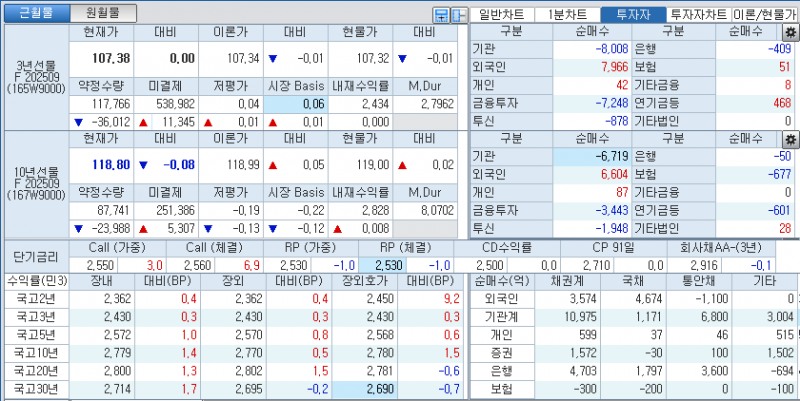

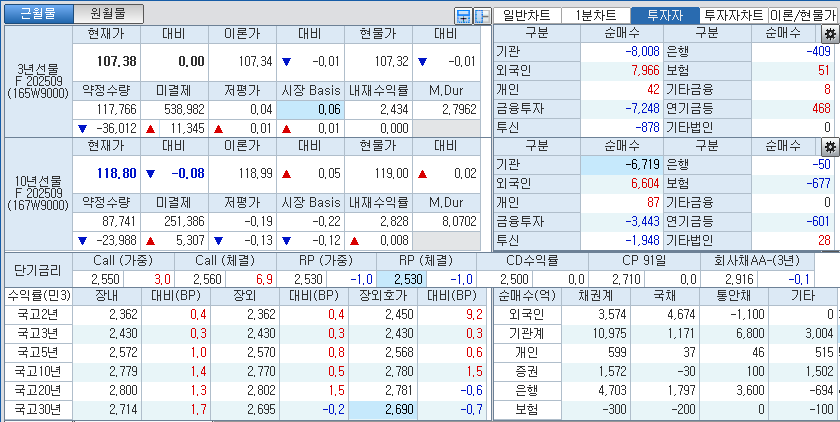

코스콤 CHECK(3107)에 따르면 3년 지표인 국고25-4(28년 6월)은 0.3bp 오른 2.430%에서, 10년 지표인 국고25-5(35년 6월)은 1.4bp 상승한 2.779%에서, 30년 지표인 국고25-2(55년 3월)은 1.7bp 상승한 2.714%에서 매매됐다.

국고채 10년-3년 스프레드 34.9bp내외로 확대됐고, 국고채 30년-10년 스프레드는 -6.5bp내외로 역전폭을 소폭 축소했다.

3년 국채선물 가격은 보합인 107.38에서, 10년 국채선물 가격은 8틱 하락한 118.80에서 장을 마쳤다.

3년 국채선물시장에서는 외국인이 7966계약 순매수했고 증권, 투신, 은행이 각각 7248계약, 878계약, 409계약 순매도했다.

10년 국채선물시장에서는 외국인이 6604계약 순매수했고, 증권, 투신, 보험이 각각 3443계약, 1948계약, 677계약 순매도했다.

■ 장중 동향, 국채선물 반락해 10년 하락 전환...외인 선물 매수세 약화 속 매파적 한은 보고서

오전장에는 국채선물이 상승 전환 후 10년물이 상승폭을 다소 확대했다.

3년 국채선물 가격은 3틱 오른 107.41에서, 10년 국채선물 가격은 21틱 상승한 119.09에서 매매되며 출발 수준대비 각각 3틱, 25틱 올랐다.

국고채 금리는 장중 반락해 전구간에서 10년물 중심으로 하락했고 10년은 지난 5월 하순 이후 최저치로 내렸다.

장초반에는 미국채 금리가 국채 3년물 입찰 부진, 인플레 우려 등으로 단기물 위주로 상승한 영향으로 약보합으로 출발했다.

관세 우려와 서비스업 지표 부진 등으로 장기물이 하락하는 등 커브가 플래트닝된 영향으로 약세는 제한됐다.

장중에는 외국인이 국채선물 매수에 나서면서 상승 전환했고 10년 국채선물 중심으로 상승폭을 확대했다.

금리인하 기대에 따른 저가 매수세도 가격을 지지했다.

다만 연내 한은의 금리인하 폭에 대한 의구심으로 적극적인 움직임은 제한됐다.

일부에서는 미국과 다른 정책 환경을 감안하면 연준의 금리인하 경로를 따라가기가 쉽지 않을 것이라는 진단도 제기됐다.

오후장에는 국채선물 반락해 10년이 하락 전환했다.

3년 국채선물 가격은 보합인 107.38에서, 10년 국채선물 가격은 8틱 하락한 118.80에서 장을 마쳐 장중 고점대비 각각 4틱, 32틱 반락했다.

국고채 금리는 반등해 전구간에서 상승 전환해 장기물 중심으로 상승했다.

단기 급락 부담 속에 아시아시장에서 미국채 금리가 상승하고 외국인의 국채선물 매수세가 주춤해지면서 가격이 반락했다.

아시아시장에서 미국채 10년 금리는 1.40bp 상승한 4.22%대에서 매매됐다.

이후 한은의 매파적 보고서에 따른 금리인하 기대 약화로 가격이 추가 하락했고 10년 국채선물은 약세로 돌아섰다.

한은이 6일 '왜 중앙은행이 구조개혁을 이야기할까?'라는 보고서를 통해 구조개혁이 뒷받침되지 않을 경우 금리정책이 제약 속에서 제대로 작용하기 어렵다고 밝힘 점이 금리인하 기대 약화로 이어졌다.

단기물 금리 하락이 제한되면서 30bp 초반대로 축소된 국고 3년/10년 스프레드에 대한 부담도 이어졌다.

관세정책에 따른 주변국 경기 둔화 우려가 크게 작용하고 있지만 인플레이션에 국채발행부담 등을 감안할 때 추가 플래트닝이 한계가 있을 것이라는 인식도 적지 않았다.

외국인의 국채선물 매수가 시장을 주도하고는 있지만 매수 규모대비 가격 큰 변화가 크지 않고 그동안 너무 많았던 매도의 숏커버으로 보여 외국인의 선물 매수세가 지속되기도 한계가 있을 것 같다는 진단도 제기됐다.

외국인 선물 매수세 약화 속에 한은의 매파적 보고서 여파로 약세로 돌아섰고 10년 국채선물은 낙폭을 확대해 장을 마쳤다.

증권사의 한 중개인은 "커브 플래트닝 부담 속에 한은의 매파적 보고서 여파로 시장이 밀리며 약세로 돌아섰다"고 밝혔다.

그는 "구조개혁이 뒷받침되지 않으면 금리정책이 제대로 작용하기 어렵다는 점이 금리인하 기대 약화로 이어졌다"며 "어찌됐던 연내 두 차례 금리인하가 아니라면 시장금리가 내릴 수 있는 룸도 한계가 있어 현 금리수준에서 선뜻 매수에 나서기는 어려울 것 같다"고 덧붙였다.

증권사의 한 딜러는 "국고채 10년 레인지 2.80~2.90%에서 2.80% 하단을 깨고 내려왔다"며 "2.75% 아래에서는 점차 시장 수급이 무거워지는 등 추가 모멘텀이 필요해 보인다"고 밝혔다.

그는 "문제는 커브 플래트닝인데 아무래도 관세정책에 따른 주변국 경기 둔화 우려가 크게 작용하고 있지만 인플레이션에 국채발행부담 등을 감안하면 커브 플래트닝도 국고 3년/10년 스프레드 30bp에서 막히지 않을까 싶다"고 밝혔다.

그는 "외국인의 선물 매수는 순매도 포지션이었던 외국인이 미국 금리 하락으로 숏커버에 나선 것 같다"며 "추가 매수도 한계가 있을 것 같다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr