자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 국고10년 중심으로 상승폭 확대...국고채 금리 1.0~1.8bp ↑

[뉴스콤 신동수 기자] 24일 채권금리는 장후반 반등해 10년물 중심으로 상승했다.

국고채 금리는 만기별로 1.0~1.8bp 상승했고 대부분 구간에서 5거래일 만에 상승 전환했다.

전일 미국와 주요국간 무역협상 낙관 기대 속 위험선호 강화로 미국채 금리가 상승한 영향을 받았다.

장중에는 2분기 GDP성장률이 예상을 다소 웃돌며 한은의 금리인하 기대 심리가 약화되고 아시아시장에서 미국채 금리가 상승했지만 외국인이 3년 국채선물 매수에 나서면서 추가 상승은 제한됐다.

장후반에는 외국인이 국채선물 매도를 늘리면서 상승폭을 다소 확대했고 10년물 중심으로 상승했다.

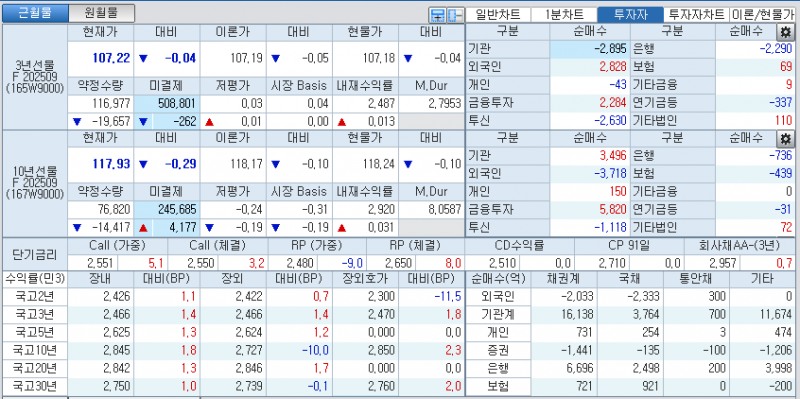

코스콤 CHECK(3107)에 따르면 3년 지표인 국고25-4(28년 6월)은 1.4bp 오른 2.466%에서, 10년 지표인 국고25-5(35년 6월)은 1.8bp 상승한 2.845%에서, 30년 지표인 국고25-2(55년 3월)은 1.0bp 상승한 2.750%에서 매매됐다.

국고채 10년-3년 스프레드 37.9bp내외로 소폭 확대됐고, 국고채 30년-10년 스프레드는 -9.5bp내외로 역전폭을 다소 확대했다.

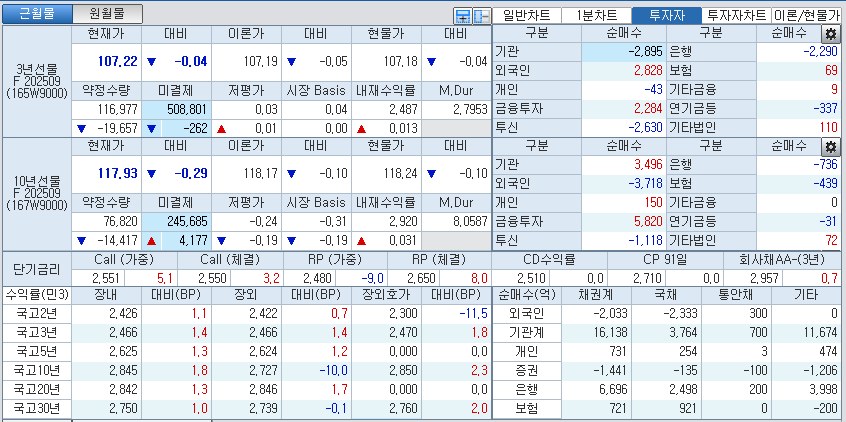

3년 국채선물 가격은 4틱 내린 107.22에서, 10년 국채선물 가격은 29틱 하락한 117.93에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 증권이 각각 2828계약, 2284계약 순매수했고 투신, 은행이 각각 2630계약, 2290계약 순매도했다.

10년 국채선물시장에서는 외국인, 투신, 은행, 보험이 각각 3718계약, 1118계약, 736계약, 439계약 순매도했고, 개인, 증권이 각각 150계약, 5820계약 순매수했다.

■ 장중 동향, 국채선물 10년 장후반 낙폭 확대...대내외 재료 소화 속 장후반 외인 선물 매도

오전장에는 국채선물은 약보합 출발 후 등락했다.

3년 국채선물 가격은 1틱 내린 107.25에서, 10년 국채선물 가격은 11틱 하락한 118.11에서 매매되는 등 출발 수준에서 크게 벗어나지 못했다.

국고채 금리는 대부분 구간에서 상승했지만 폭은 제한했다.

전일 미국채 금리가 미국와 주요국간 무역협상 낙관 기대 속 위험선호 강화로 상승한 영향을 받았다.

미국이 전일 일본과 무역합의를 이룬 데 이어, 이날 유럽연합(EU)과의 협상 타결 기대가 커진 점이 주목을 받았다.

장중 KOSPI가 크게 상승해 3,200선을 넘어서는 등 위험 선호 심리도 이어졌다.

장전 발표된 국내 2분기 GDP가 한 분기 만에 역성장을 탈피하고 시장 예상을 다소 상회한 점도 부담이 됐다.

한은 이동원 경제통계2국장이 추경 효과를 더하면 올해 성장률이 0.9%가 될 것이라고 밝히면서 저성장에 대한 우려가 계속됐지만 1분기를 바닥으로 점차 개선될 것이라는 기대감도 적지 않았다.

일부에서는 부동산 대책의 효과를 확인할 시간이 필요한 가운데 한국 경기가 지난 1분기 바닥 이후 완만히 회복하고 있는 만큼 8월에 금리동결 전망이 강화될 것이라는 진단도 제기됐다.

장중에는 외국인의 국채선물 매세로 가격이 상승 전환하기도 했지만 아시아시장에서 미국채 금리가 반등해 상승하고 외국인이 다시 국채선물 매도를 늘리면서 다시 출발 수준으로 반락했다.

오후장에도 국채선물이 약보합권 등락 후 장후반 10년이 낙폭을 확대했다.

3년 국채선물 가격은 4틱 내린 107.22에서, 10년 국채선물 가격은 29틱 하락한 117.93에서 매매됐다.

국고채 금리는 추가 상승해 10년물 중심으로 상승했고 대부분 구간에서 5거래일 만에 상승 전환했다.

장중에는 대외변수에 연동되는 상황에서 외국인의 엇갈린 국채선물 투자 패턴 속에 매매도 주춤해지면서 가격 변동성 제한됐다.

미국 채권시장 대비 상대적으로 변동성이 적은 상황이지만 예상을 웃돈 2분기 GDP 결과로 한은의 8월 금리인하 기대 심리가 약화되면서 금리의 하방 경직성도 이어졌다.

일부에서는 시장금리가 한 차례 금리인하 기대를 반영한 상황이어서 연준의 금리인하 기대가 강화되는 경우가 아니라면 당분간 국내 금리의 박스권 흐름이 지속될 가능성이 높다는 진단도 제기됐다.

달러/원 환율이 장중 한때 1365원대까지 하락했지만 시장을 주도하기에는 모멘텀이 약했다.

장후반 아시아시장에서 미국채 금리가 상승폭을 다소 확대하고 외국인이 국채선물 매도를 늘리면서 10년 국채선물 하락폭이 추가로 확대됐다.

외국인은 국채선물시장에서 3년은 순매수 규모를 5500계약 이상에서 2820계약 내외로 축소했고 10년 국채선물은 순매도 규모를 3700계약 이상으로 늘렸다.

전반적으로 대내외 재료 소화 속에 방향성을 타진할 재료 부재로 외국인 선물 매매에 연동된 흐름이 이어졌다.

증권사의 한 딜러는 "올해 성장률은 1분기를 바닥으로 점차 개선될 여지가 높다"며 "관세부담이나 재고 증가에도 추경 효과를 고려할 때 올해 1% 성장률 정도는 가능할 것 같다"고 밝혔다.

그는 "정부의 강한 대출 규제로 수도권 부동산 가격상승세가 진정되고 있지만 여전히 높은 수준"이라며 "연준의 금리인하 기대 확산도 제한적이어서 한은의 8월 금리인하 기대가 약화될 것 같다"고 밝혔다.

그는 "연준의 금리인하 기대가 높아져야 국내 금리가 좀더 하락할 룸을 확보할 수 있는데 다수 연준위원들의 신중한 금리인하 스탠스를 감안할 때 7월 FOMC가 이러한 기대를 충족하기는 어려울 것 같다"고 덧붙엿다.

증권사의 한 중개인은 "미국의 관세 협상 기대가 위험 선호를 부추기고 있지만 성장 개선과 인플레이션 완화라는 양면성이 있다"며 "관세관련 가시적인 효과를 확인하기까지 연준의 신중한 정책 스탠스가 크게 변화될 것 같지 않다"고 밝혔다.

그는 "저성장에 따른 금리인하 기대와 저가 매수세에도 금리인하 기대가 강화되는 재료가 뒷받침되지 않는다면 국내 금리가 현재 박스권에서 벗어나기는 쉽지 않아 보인다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr