[뉴스콤 장태민 기자] DB금융투자는 16일 "롤링 효과 등을 감안할 때 만기 3~5년물 AA-급 여전채, 회사채의 상대적 매력이 높다"고 밝혔다.

박경민 연구원은 "금리 변동성 축소와 발행시장의 계절적 소강 상태 돌입 속에 신용 스프레드 부담이 높아져진 상황에선 캐리 수익률을 높이는 투자전략이 필요하다"면서 이같이 제안했다.

박 연구원은 "연초에 비해 캐리 매력이 약해지긴 했지만 기준금리 인하 사이클이 계속되고 있는 상황에서 국고채 대비 크레딧 채권은 상대가치는 유효하다"면서 "14일 수익률 곡선을 기준으로 현재 수익률 곡선이 유지된다고 가정했을 때 AA-급 여전채, 회사채 3년물, 5년물 구간의 보유수익률이 높다"고 밝혔다.

그는 "AA-등급 회사채 5년물을 6개월 보유 후 매도했을 때 캐리수익률은 약 4.08%"라며 "금리 하락시 평가이익이 더해진다는 점에서 이보다 높은 수익률을 기대할 수 있을 것"이라고 했다.

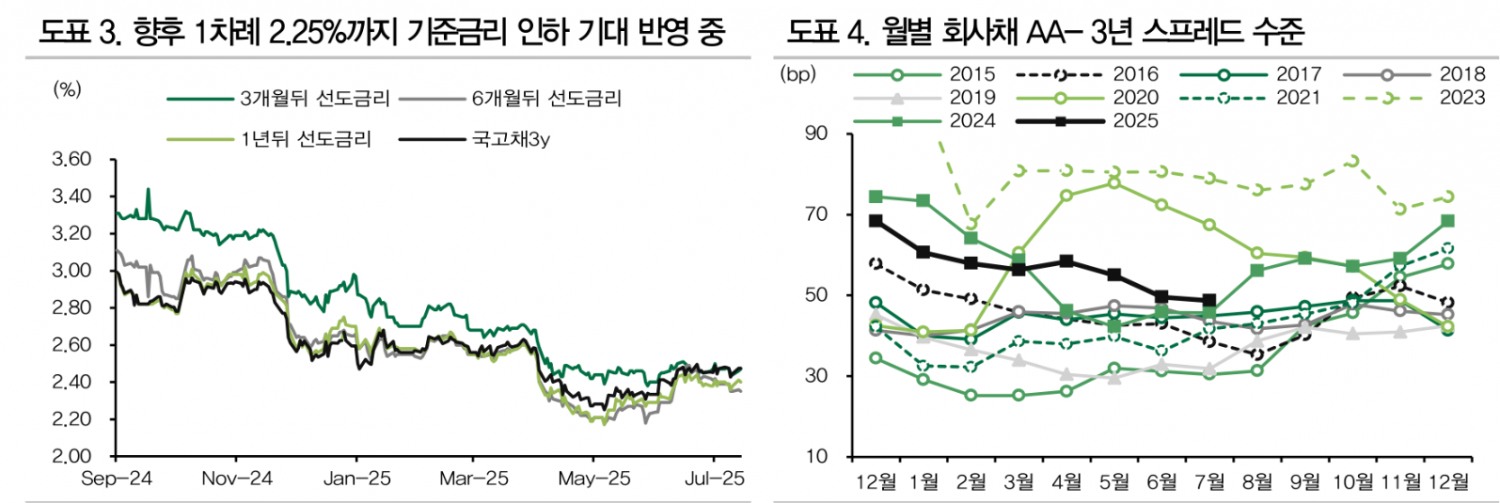

신용 스프레드의 하방경직성이 점차 높아질수록 AA등급 내에서 투자 만기를 늘려 보유 수익률을 높이는 전략을 추천했다.

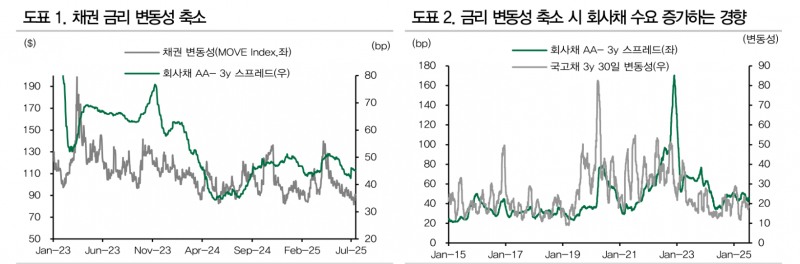

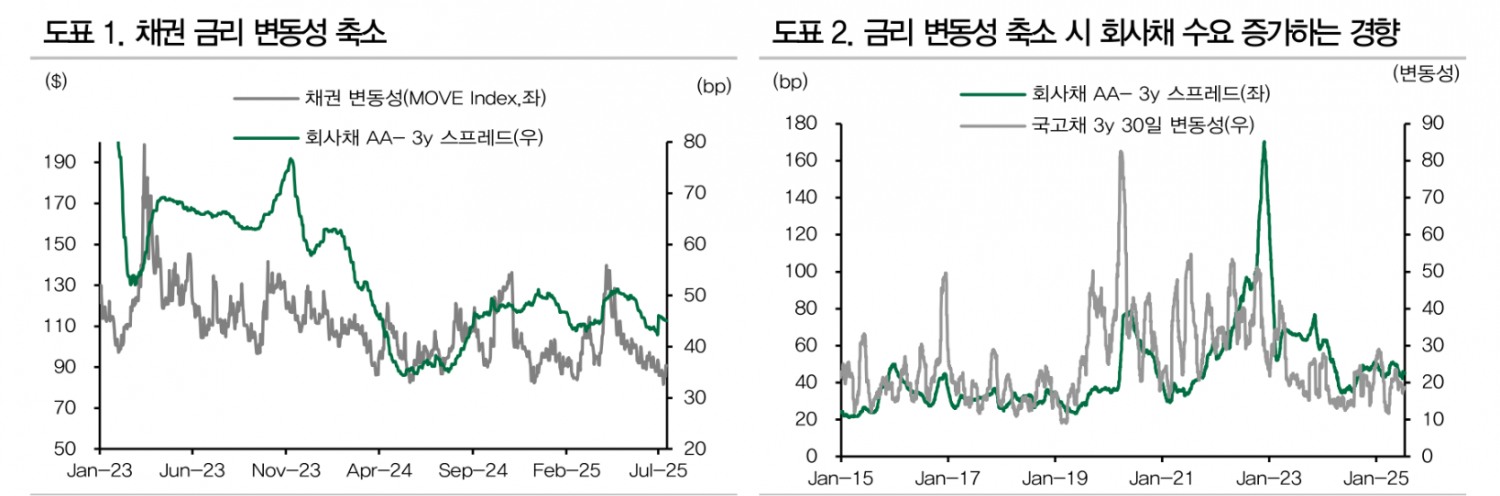

지금은 국고채 금리 박스권 흐름 속에 크레딧 채권으로 캐리 수요가 유입될 수 있는 환경이라고 평가했다.

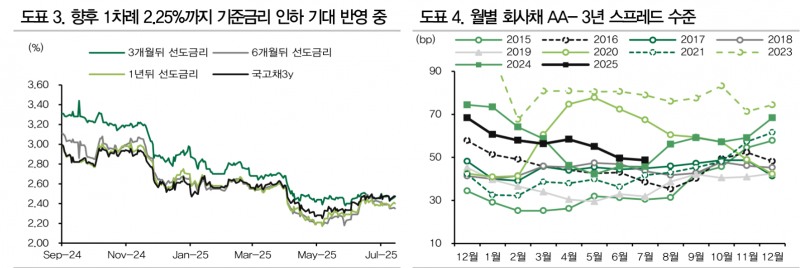

박 연구원은 "국고3년 금리가 2.4~2.5%의 박스권에서 등락하는 흐름이 이어지면서 금리 변동성이 축소된 상황"이라며 "7월 금통위가 다소 비둘기파적으로 해석됐지만 시장 금리가 향후 1차례 추가 인하 기대 정도를 반영하고 있는 상황에서 시장 반응은 제한적이었다"고 지적했다.

그는 "5월 초와 비교해보면 회사채 AA- 3년금리는 12.6bp 상승한 반면 신용 스프레드는 9.7bp 축소됐다. 레고랜드 이전 신용 스프레드 수준과 비교해 보면 추가 강세 여력은 남아 있지만 스프레드 부담이 높아진 상황에 휴가철에 도입하면서 하방 경직성은 발생할 수 있다"고 전망했다.

발행시장은 계절적 소강 상태에 진입할 것으로 봤다.

선조달이 많았던 회사채와 7~8월 휴가철 진입 때문이다.

공모 회사채의 경우 상반기 54.2조원이 발행돼 반기 기준 사상 최대 규모를 기록했다.

박 연구원은 이에 대해 "기존 채무 상환과 더불어 시장금리의 선제적 하락으로 인한 선조달 수요가 작용한 것"이라며 "수요예측에 몰린 기관 주문 역시 역대 최고치를 경신했다"고 지적했다.

우호적인 발행 연건 속에 하반기 회사채 조달 수요는 지속될 것으로 예상되지만 상반기 상당부분 선조달이 이뤄진 상태인 데다 7,8월 만기도래 물량도 감소하기 때문에 당분간 타이트한 수급이 이어질 것으로 봤다.

그는 "현재 예정돼 있는 물량의 발행이 마무리되면 7월말 여름 휴가철 시작과 함께 계절적 소강 상태에 돌입해 수요예측 호조에 따른 신용 스프레드 변화도 제한적일 것"이라고 덧붙였다.

만기 3~5년물 AA-급 여전채, 회사채의 상대적 매력 높아 - DB금투

만기 3~5년물 AA-급 여전채, 회사채의 상대적 매력 높아 - DB금투

장태민 기자 chang@newskom.co.kr