[뉴스콤 장태민 기자] DB증권은 14일 "미국 정부가 결국 장기금리 하향 안정을 가져올 것"이라고 전망했다.

문홍철 연구원은 "미국 재무부가 수익률 곡선 통제 의사를 보이면서 장기물 비중 축소, 단기물 증가를 시사했다"면서 이같이 예상했다.

최근 미국 재무부는 국채 입찰 PD사들을 대상으로 T-Bill 발행규모에 대한 정기 설문을 실시했다.

문 연구원은 "이는 SLR 규제 완화와 지니어스 액트 통과에 따라 향후 T-bill 수요를 확충하고 이에 걸맞는 발행 비중 조절에 나서기 위한 것"이라며 "장기물 미국채 발행 비중은 축소되면서 장기 금리를 하향 안정시키는, 재무부가 주도하는 수익률 곡선 통제가 진행될 것임을 의미한다"고 밝혔다.

만기물 발행 비중 안배는 교과서적으로 바람직한 것이고 재무부 차입위원회(TBAC)의 권고사항이긴 하지만 단기물 비중에 대한 정해진 기준은 없다고 했다.

따라서 현재 T-Bill 발행 비중이 높다고 해서 베센트 장관이 단기물 발행을 늘리지 못할 이유는 없으며, 이미 수요 확충도 병행해왔다고 밝혔다.

그는 "정부의 단기물 발행이 늘면 단기금리가 급등한다는 생각은 오해"라며 "달러는 연준과 정부가 창출하므로 단기국채를 사줄 달러가 부족하다는 말은 카지노에 칩이 부족하다는 말과 같다"고 했다.

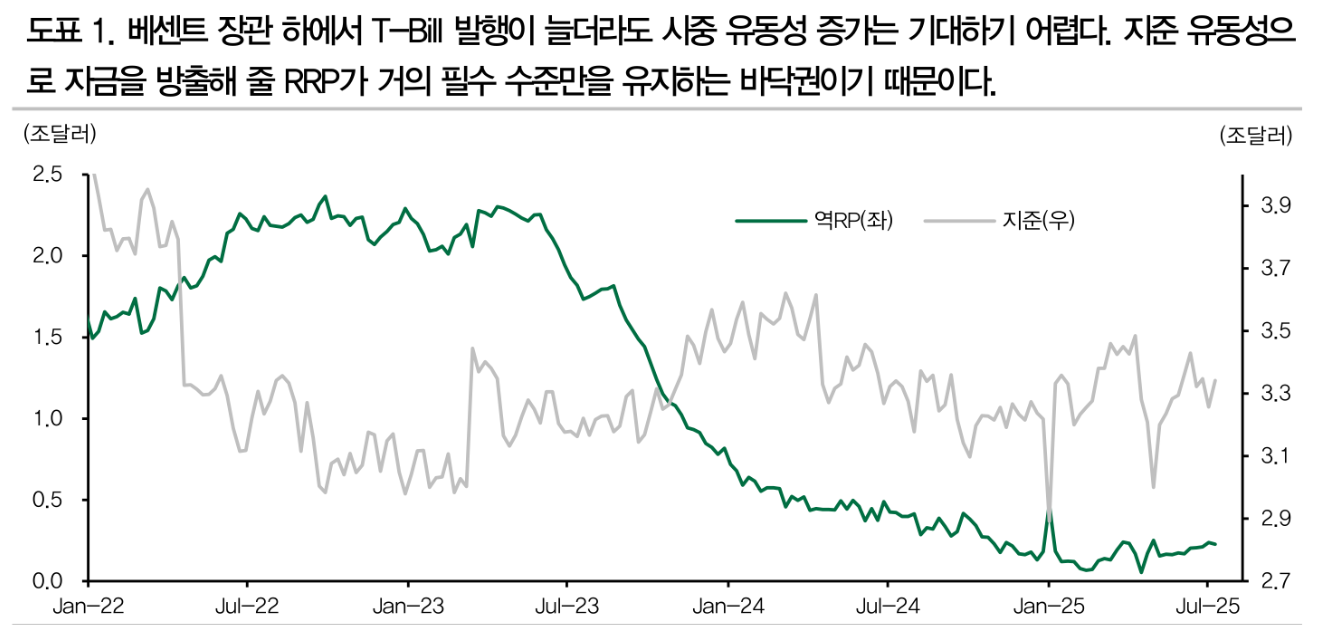

그는 "단기시장의 일시적인 수급 변화나 자금시장의 오해에 따른 금리 등락만 있을 뿐이며 단기금리는 연준 공개시장조작에 의해 통제된다. 옐런 장관 시절엔 T-Bill 급증이 QE 효과를 유발했지만 지금은 아니다"라며 "연준 RRP는 이미 절대 규모 이하로 하락해서 T-Bill이 매력적인 금리를 제시한다고 해도 RRP에서 유출될 자금이 적기 때문"이라고 했다.

한편 투자자들은 관세에 대한 오해를 풀어야 한다고 했다.

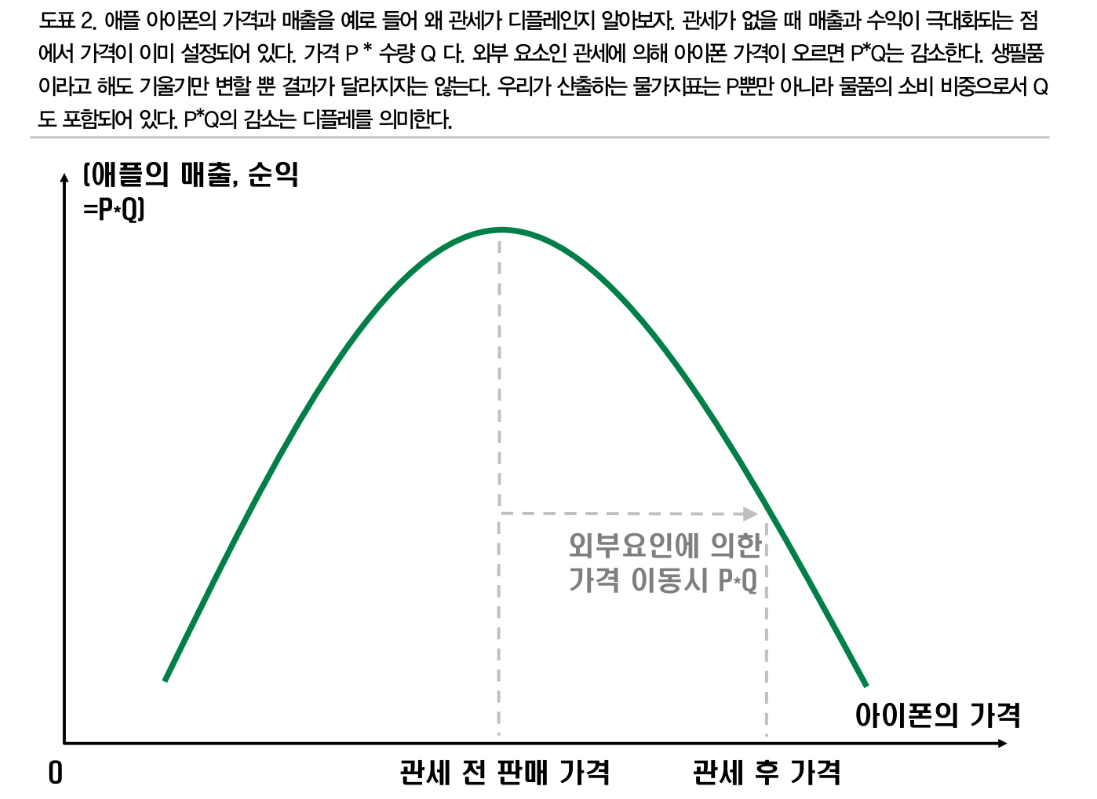

문 연구원은 "관세 전 물품 가격은 기업 매출과 수익을 극대화하는 수준에서 설정된다. 외부 요소인 관세에 의해 가격이 상승하면 P*Q가 감소한다"면서 "물가지표는 P*Q로 계산되므로 디플레"라고 밝혔다.

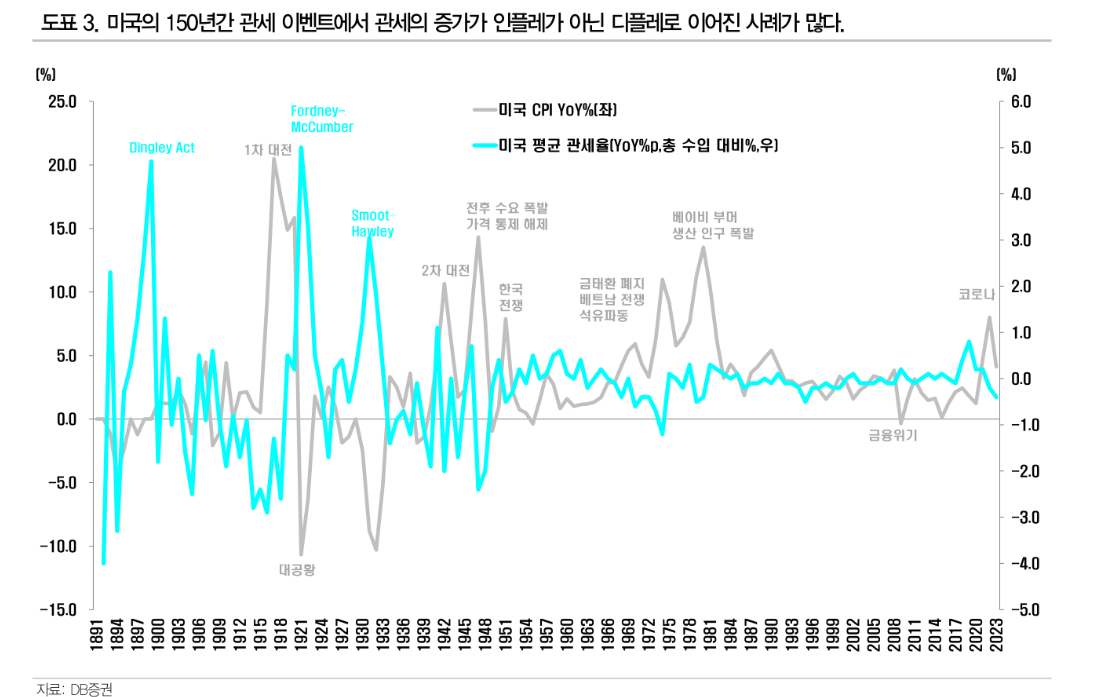

그는 "이는 2018년 사례에서 나타났으며 150년간의 관세 이벤트에서 반복됐다. 역사적 확률에 반대편에 서지 말아야 한다"면서 "관세를 위시해 세계경제는 부정적인 방향으로 진행되면서 디플레 압력이 지속적으로 가해질 것"이라고 했다.

그는 "이는 미국 장기물 비중 축소와 더불어 장기 금리 매력을 더욱 높일 것이며 한은의 통화정책을 완화적으로 이끌 것"이라며 "특히 지난주 관세 이슈가 강달러를 유발하는 방향으로 작용한 것은 주목해야 한다"고 밝혔다.

이어 "약달러는 25년 초부터 금융시장을 결정했던 테마"라며 "관세와 달러간 상관성이 변한다면 환율에 상당한 영향력이 있을 수있으니 추이를 지켜보자"고 덧붙였다.

미국 정부 장기금리 하향 안정 가져올 것...관세는 결국 디플레 압력 가해 - DB證

미국 정부 장기금리 하향 안정 가져올 것...관세는 결국 디플레 압력 가해 - DB證

미국 정부 장기금리 하향 안정 가져올 것...관세는 결국 디플레 압력 가해 - DB證

장태민 기자 chang@newskom.co.kr