[뉴스콤 장태민 기자] 신한투자증권은 17일 "미국에서 이익 개선 확산 정도를 측정하는 이익수정비율이 플러스 반전해 향후 주가 상승을 견인할 수 있다"고 전망했다.

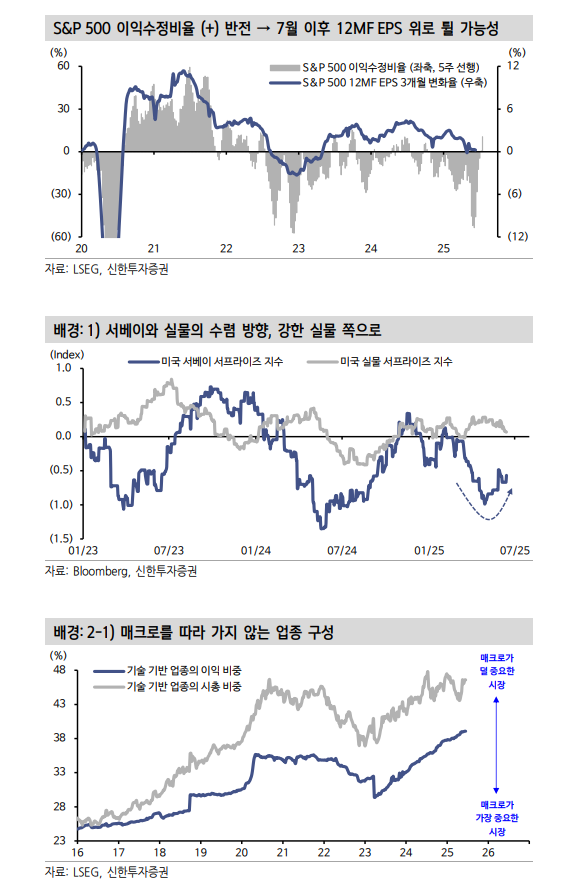

김성환 연구원은 "S&P 500의 이익수정비율은 관세 전쟁이 터진 직후 24개월내 최저치를 기록했지만 6월들어 급반전하면서 올해 처음으로 플러스로 전환했다"면서 이같이 밝혔다.

김 연구원은 "이는 다수 기업들의 실적전망이 상향 조정되고 있음을 시사한다. 이는 3월 이후 박스권에 묶인 S&P 500의 12MF EPS가 7월 이후 상향반전할 수 있다는 변곡점의 도래를 의미한다"면서 "이익수정비율이 12MF EPS를 5주 선행하기 때문"이라고 밝혔다.

경제 전망은 대부분 부정적인데 실적 전망은 어떻게 긍정적으로 변화했는지 볼 필요도 있다고 했다.

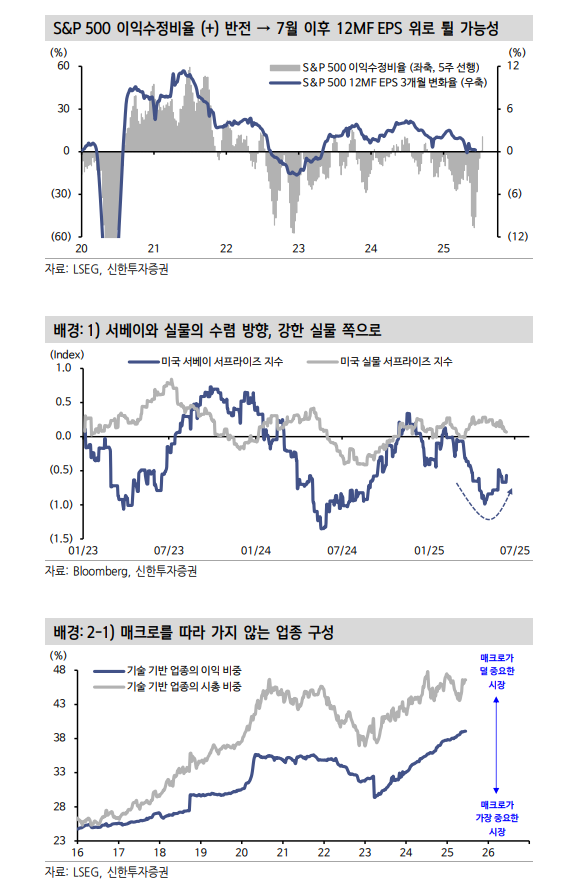

그는 "2분기 이후 지속되는 서베이-실물 간 괴리를 먼저 언급해야할 것 같다. 불확실성을 빌미로 기업-소비자 공히 서베이는 3월 이후 모두 부진했는데 이후 그 기간 동안 실물지표에서 별다른 타격은 없었다"면서 "서베이와 실물은 결국 수렴하는데, 이번의 방향성은 강한 실물 쪽"이라고 진단했다.

특히 시장 우려가 컸던 소비 심리가 반등을 시도 중이라고 밝혔다. 관세 전쟁 직후 가해진 불안감이 너무 컸다고 해석해볼 수 있다고 했다.

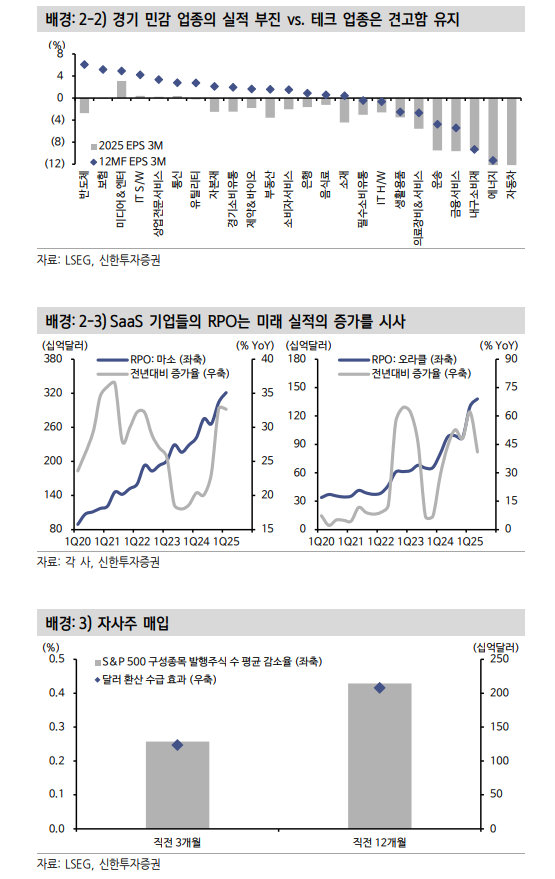

두 번째 요인은 미국 경제를 따라가지 않는 업종 구성이라고 밝혔다.

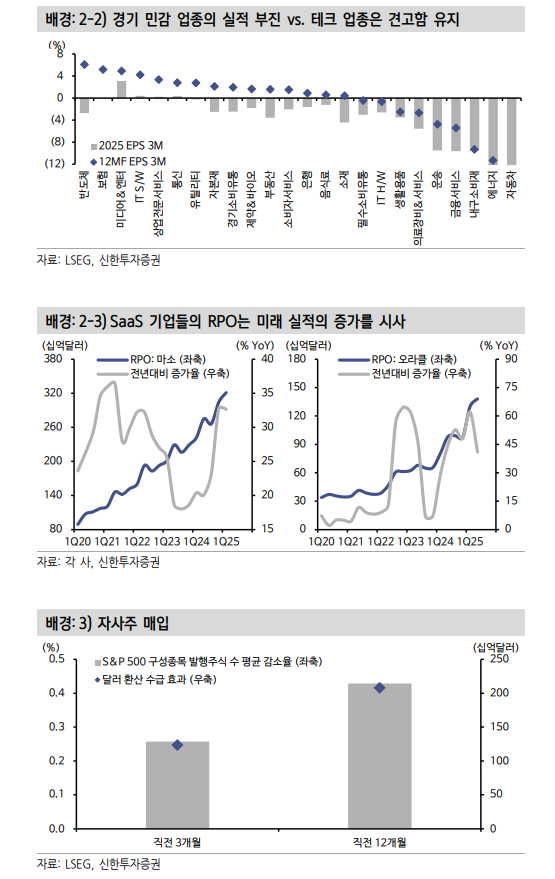

그는 "소재, 내구소비재, 운송, 금융서비스, 자동차 등 미국 경제에 민감한 업종들의 실적 전망은 여전히 하향 일색을 벗어나지 못하고 있으나 AI와 결부된 업종들(반도체, IT S/W, 미디어&엔터)은 관세가 AI Capex를 중단시킬 것이란 우려가 붙은 4월~6월 구간에서 지속적으로 강성한 실적을 시현하면서 관세-AI 간의 연결고리를 차단시켰다"고 평가했다.

주요 SaaS 기업들의 미래 실적에 선행하는 RPO 지표들은 가속화되고 있다고 밝혔다.

세 번째는 자사주 매입을 들 수 있다고 밝혔다.

김 연구원은 "최근 시장에서 각광받는 테마의 성장주들이 S&P 500으로 점차 편입되면서 S&P 500의 발행주식 수는 증가하는 중이나 편출입/주식합병 효과를 배제하면 발행주식 수는 지난 12개월동안 0.43% 감소

했으며 특히 지난 3개월동안 0.26%가 집중적으로 사라졌다"고 지적했다.

수급에 긍정적일뿐더러, 순이익보다 더 빠른 EPS 성장을 만드는 요소라고 밝혔다.

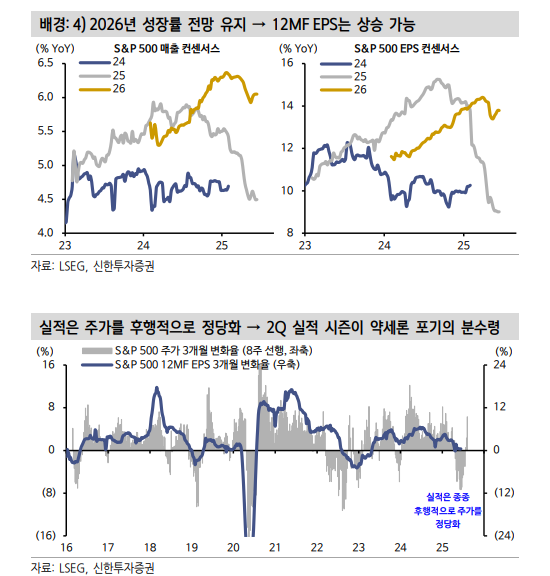

결론적으로 2026년의 성장 전망이 약화되지 않고 있다고 밝혔다.

12MF EPS는 시간의 흐름에 따라 다음연도(현재로선 2026년)의 EPS로 수렴한다.

AI는 강하고, 경제가 AI 밸류체인의 실적을 끌어내릴정도로 약해지지는 않는 가운데, 자사주 매입까지 결부되다보니 내년 성장 기대치(매출 6%, EPS 14%)는 유지되고 있고, 유지가 가능해보인다고 했다.

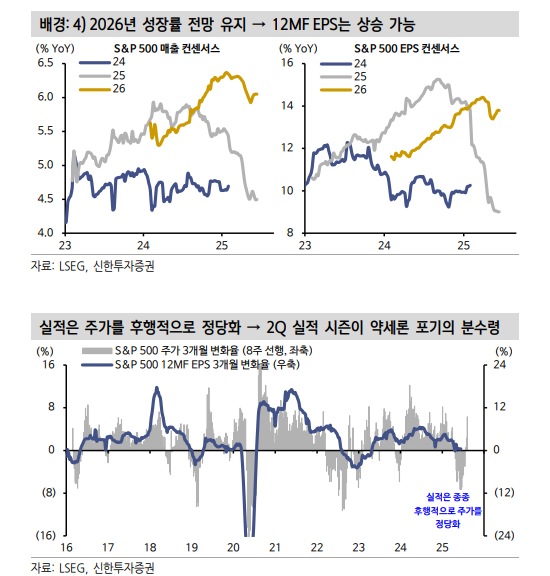

그는 "2026년 성장할 수 있다면 12MF EPS는 상승할 수 있다. 이익수정비율과 12MF EPS의 시차를 고려하면 7월 중순 도래할 2분기 실적 시즌이 분수령이 된다"면서 "매크로와 마이크로의 괴리로 인해 서프라이즈 출현 가능성이 높고, 실적 개선이 탄력을 받으면 이는 후행적으로 지금까지 상승한 주가를 정당화해줄 공산이 크다"고 했다.

7월 중순 이후 방향성 표출 가능성에 주목하는 이유라고 덧붙였다.

S&P500 이익수정비율 6월 들어 급반전하면서 플러스 전환...주가 박스 상향 돌파 시사 - 신한證

S&P500 이익수정비율 6월 들어 급반전하면서 플러스 전환...주가 박스 상향 돌파 시사 - 신한證

S&P500 이익수정비율 6월 들어 급반전하면서 플러스 전환...주가 박스 상향 돌파 시사 - 신한證

장태민 기자 chang@newskom.co.kr