[뉴스콤 장태민 기자] DB금융투자는 10일 "올해 하반기 철강 섹터는 역사적 저평가 구간에서 실적 개선 흐름을 맞이할 것"이라고 전망했다.

안회수 연구원은 "블록화가 가져올 철강 스몰 사이클 효과를 주목해야 한다"면서 이같이 예상했다.

안 연구원은 "중국 감산 본격화, 시장 블록화에 따른 글로벌 철강가격 지지, 원재료 가격 하락 지속 등 3박자가 갖춰지면서 철강 스프레드가 확대되고 철강기업들의 양호한 실적이 이어질 것"이라고 전망했다.

우선 25년 하반기 중국의 철강 감산 및 구조조정이 현실화될 것으로 봤다.

중국은 수출을 늘릴수록 심화되는 무역마찰을 경험하면서 자국의 공급과잉을 수출 무한 성장으로 해결할 수 없다는 점을 인식했다고 지적했다.

그는 "25년 글로벌 철강시장은 블록화가 심화되고 있으며 더욱 구조적이고 장기화될 것"이라며 "이 블록화는 각 지역에서 철강 가격을 지지하는 역할을 할 것"이라고 전망했다.

반면 수출 기업에겐 가격 인하 압력을 넣기에 현지 진출이 성장 필수전략이 된다고 밝혔다. 매력적인 시장은 첫번째 순수입국 1위 미국이라고 밝혔다.

그는 "미국은 예정 증설을 감안하더라도 순수입량의 약 절반을 대체하지 못하기 때문에 여전히 수입 의존도가 유지될 것"이라고 판단했다.

두번째는 수요성장 1위 인도라고 밝혔다. 인도는 고로 제품의 안정적 수요가 부장되고 원재료 하락의 메리트를 누릴 수 있는 유일한 시장이라고 밝혔다.

원재료 가격은 철광석 가격을 중심으로 하락할 것이라고 밝혔다. 공급 측면에서는 철광석 신규 대형 프로젝트들의 가동 시작 시기가 다가오고 있다고 밝혔다.

최대 수요처인 중국, 인도에서는 모두 자국 내 광산 개발, 생산을 적극적으로 추진 중이라고 밝혔다. 반면 수요는 중국 철강 가동률은 하락하고 예정된 글로벌 신규 설비들은 전기로 비중이 높기 때문에 감소하고 있다고 밝혔다.

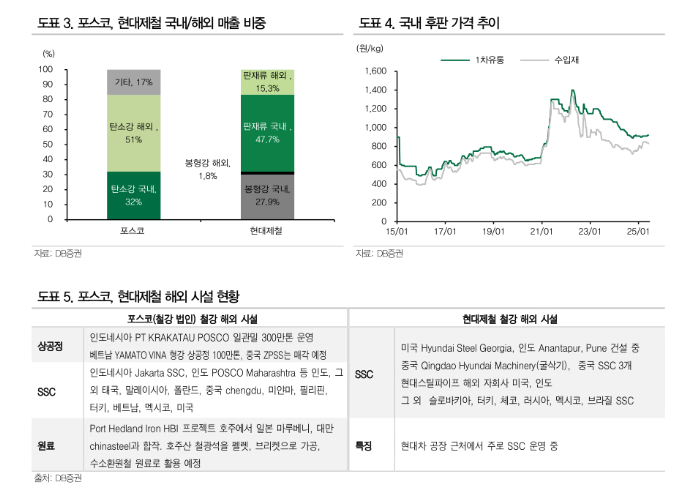

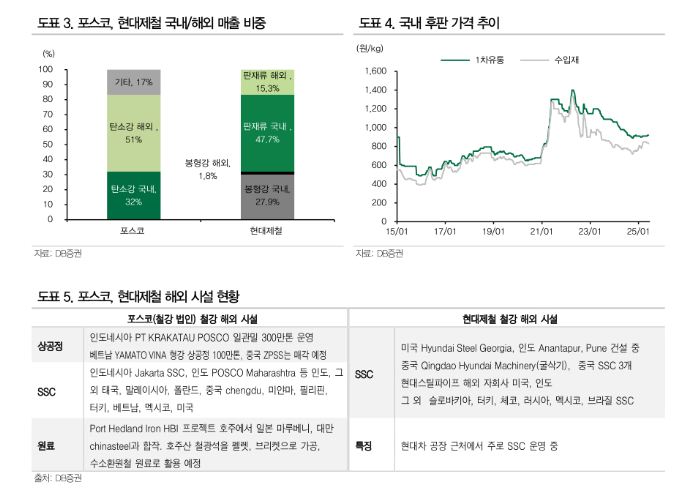

투자전략으론 단기적으로는 내수 비중이 높아 한국의 후판/열연 AD 관세 판정 수혜 영향이 클 기업, 해외에 상공정이 있거나 하공정이라도 운영하고 있어 철강 가격 지지 수혜를 받을 기업 선별을 추천한다고 밝혔다.

장기적으로는 미국, 인도 등 고수익/고성장 지역에 상공정 진출을 계획하고 있는 기업, 고객과 안정적 공급계약을 바탕으로 진출을 계획한 기업이 성장 가시성이 있다고 판단했다.

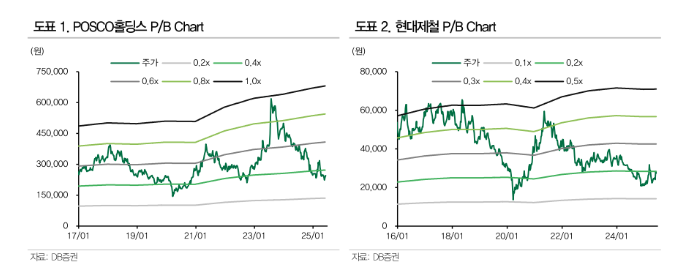

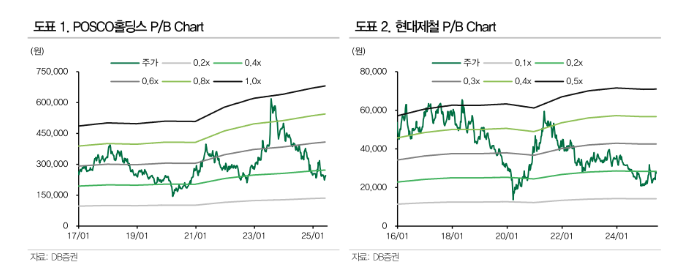

주식시장의 탑 픽으로는 현대체철을 꼽았다.

안 연구원은 "현대제철은 국내 판재류 매출 비중이 약 47%로 비교적 크기에, 후판 및 열연 AD관세 판정에 수혜 강도가 클 것"이라고 내다봤다.

그는 "우리의 현대제철 미국 제출소 가치 추정은 영업이익률과 지분율 범위에 따라 0.4~1.6조원까지 계산된다. 따라서 현재 시가총액의 11~43%까지 추가 반영될 업사이드 잠재력이라 판단된다"고 덧붙였다.

하반기 철강, 역사적 저평가 구간에서 실적개선 흐름 맞이할 것...중국 감산·구조조정 현실화 예상 - DB금투

하반기 철강, 역사적 저평가 구간에서 실적개선 흐름 맞이할 것...중국 감산·구조조정 현실화 예상 - DB금투

장태민 기자 chang@newskom.co.kr