[뉴스콤 장태민 기자] NH투자증권은 5일 "이제부터는 추경 뿐만 아니라 2026년 예산안도 함께 살펴봐야 한다"고 밝혔다.

강승원 연구원은 "현재 채권시장의 가장 뜨거운 감자는 통화정책보다 추경"이라며 이같이 밝혔다.

강 연구원은 특히 "신임 대통령이 언급한 35조원 이상의 대규모 슈퍼 추경 가능성이 제기되며 장기금리가 급등했다"면서 "향후 균형있는 수급 전망을 위해서는 지금부터 2차 추경 규모와 26년예산안을 함께 고려해야 하는 시점"이라고 밝혔다.

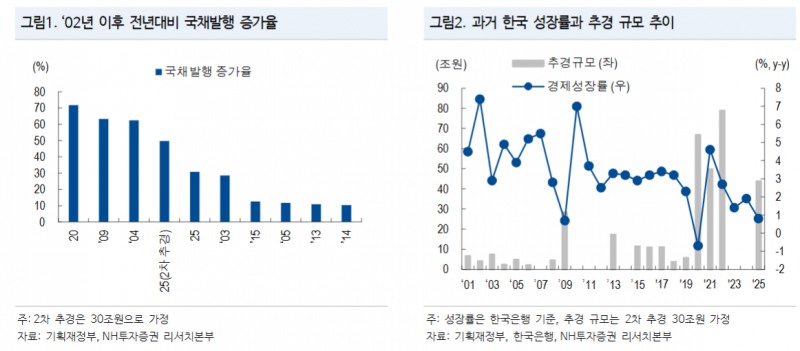

그는 "1차 추경안을 포함한 올해 국채발행 규모는 207.1조원으로 이미 전년대비 30.74% 증가했다"면서 "대선 직전 신임 대통령이 언급한 35조원 가량의 추경이 보수적으로 모두 국채발행으로 이루어질 경우 국채 발행 규모는 242.1조원으로 전년대비 52.84% 급증한다"고 지적했다.

2002년 이후 전년대비 국채발행 증가율을 살펴보면 현재 30.74% 증가율도 역사상 네 번째로 큰 증가율이며 지금보다 증가율이 컸던 시기는 코로나19, 금융위기, 카드채 사태 등 대내외 경제 위기 상황 뿐이었다고 밝혔다.

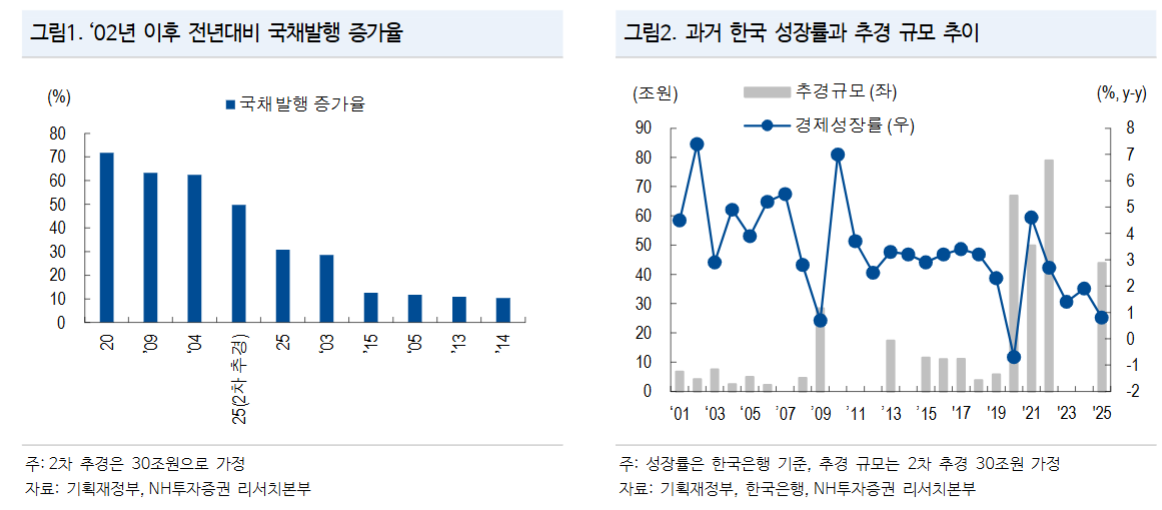

강 연구원은 "5월 수정경제전망 기준 올해 0%대 성장이 예상되는 상황에서 대규모 추경 편성은 자연스럽지만 문제는 2차 추경 규모가 과도하게 커질 경우 2026년 예산안 편성에 제약이 생길 수 있다는 것"이라고 밝혔다.

그는 "과거 대규모 국채발행 증가를 기록했던 ‘04년, ‘09년, ‘20년 직후 년도인 ‘05년, ‘10년, ‘21년 평균 국채발행 증가율은 2.21%에 그쳤다"면서 "신정부의 예산 제출 기한이 9월 초로 3개월 밖에남지 않은 상황에서 ‘26년 예산 편성을 제약할 수 있는 과격한 추경보다는 합리적 수준의 추경을 예상한다"고 밝혔다.

즉, 적어도 신임 대통령이 언급한 수준 이상의 슈퍼 추경 가능성은 제한적이라고 했다.

강 연구원은 특히 "추경의 경우 원칙적으로 당해 년도에 모두 소진해야 한다는 점도 40조원 이상의 대규모 추경 가능성을 제약하는 요인"이라며 "현재 우리의 2차 추경에 대한 기본 시나리오는 30조원 수준"이라고 밝혔다.

그는 "2차 추경이 30조원 수준이라면 우리의 10년 금리 상단 추정치는 2.90%"라며 "정치적 의지를 수치화할 수 없다는 점에서 단기적으로 시장금리 오버슈팅 가능성도 분명 염두에 둬야할 것이나 적어도 역사적 데이터에서 벗어나지 않는다면 10년 금리 2.9% 수준에서는 매수 관점의 접근을 권고한다"고 덧붙였다.

채권시장, 지금부터는 추경 뿐만 아니라 2026년 예산안도 함께 살펴야 할 때 - NH證

채권시장, 지금부터는 추경 뿐만 아니라 2026년 예산안도 함께 살펴야 할 때 - NH證

장태민 기자 chang@newskom.co.kr