국고30-10년, 스팁 압력 우세할 수 있지만 역전해소 가까워지면 보험사 매수강도 높아질 것 - KB證

[뉴스콤 장태민 기자] KB증권은 "국고 30-10년은 스티프닝 압력이 우세할 수 있지만 역전 해소가 가까워지면 보험사들은 다시 매수 강도를 높일 것"이라고 전망했다.

KB증권은 최근 추경에 따라 정부가 국채 장기물 발행 비중 가이드라인을 상향 조정한 데 따른 영향을 이같이 진단했다.

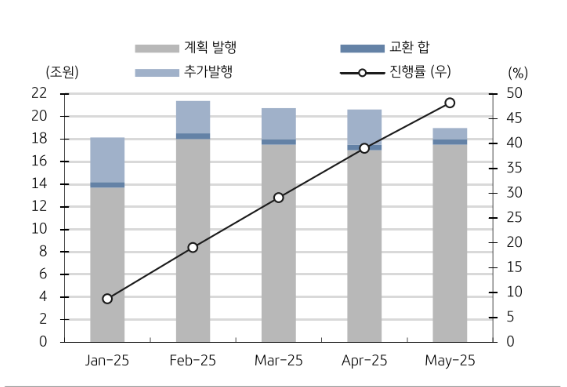

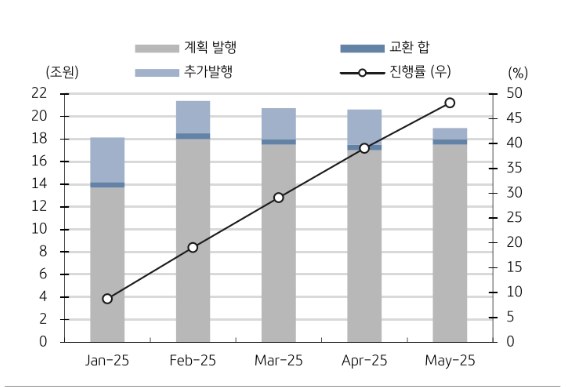

기재부는 추경을 반영해 2025년 국고채 발행 규모를 197.6조원에서 207.1조원으로 9.5조원 증액했다. 시기별로는 상반기 55~60%의 발행 규모 유지한다고 언급하면서 9.5조원의 55~60%인 5.2~5.7조원도 상반기에 발행한다고 밝혔다.

임재균 연구원은 "정부가 상반기 발행 진도율 55~60%을 유지한다고 언급한 만큼 상반기 발행 가능 총액은 113.9~124.3조원이며 5월까지 발행된 것과 경쟁 입찰을 고려하면 총 99.9조원"이라며 "5월에 옵션 실행 등으로 추가 발행될 수 있는 규모를 포함할 경우 6월까지 발행할 수 있는 총 규모는 14.0~24.4조원"이라고 밝혔다.

임 연구원은 "기재부는 기존 상반기 국채 발행 진도율을 60%로 제시했으며, 1~4월까지 월별 총 국채 발행 규모는 20.2조원인 점을 감안할 경우 기재부는 6월에도 총 20조원의 발행을 고려할 것"이라며 "이를 감안하면 6월 경쟁 입찰 규모는 17조원 내외가 유지될 것"이라고 전망했다.

다만 시장이 중요하게 생각하는 것은 장기물(20~50년)의 비중 확대라고 밝혔다.

기재부는 올해 장기물의 발행 비중을 30~40%로 제시하면서 2024년 32~38%보다 확대했다.

임 연구원은 "우리는 보험사들의 수요로 인해 기재부는 장기물 가이드라인의 상단에 가깝게 발행할 것이라고 봤다. 연초 이후 기재부가 30년의 경쟁 입찰 규모를 30% 내외로 유지하는 등 장기물의 발행 비중은 42.3%로 장기물 발행 비중의 가이드라인을 상회하는 수준을 유지했는데, 이번에 올해 국채 발행 규모를 수정하면서 장기물의 비중을 확대(35±5% → 40±5%)했다"고 밝혔다.

기재부는 중기물 (5~10년)의 비중은 축소 (35±3% → 30±3%)했다.

임 연구원은 "장기물 발행 비중 가이드라인 확대로 30년의 강세는 다소 완화될 것"이라며 "한은의 3차례 금리인하 그리고 추가 인하 기대감으로 시장금리는 하락하는 가운데, 연초 장기선도 금리 하향 조정과 관측기간의 확대로 보험사들의 K-ICS 비율이 악화되면서 보험사들은 초장기물 매수세를 지속했다"고 밝혔다.

그는 "11월부터 유입될 예정이었던 WGBI가 내년 4월로 다소 지연됐지만, 한은의 인하 기대감과 하반기 30년의 발행 비중이 축소될 수 있는 점은 보험사의 리스크 요인"이라며 "장기물 발행 비중의 가이드라인을 상향 조정하지 않았다면 장기물 발행 비중을 40% 이하로 낮추기 위해 30년물의 발행 비중 축소가 불가피했기 때문"이라고 밝혔다.

그는 다만 "장기물 발행 비중이 확대되면서 하반기 30년물의 발행 규모는 기존보다 더 커질 수 있다. 올해 상반기 국채 발행 진도율을 60%로 가정할 경우 하반기에 발행해야 하는 국채의 규모는 82.8조원"이라며 "그 중 장기물의 비중을 45%로 고려한다면 20~50년의 발행 규모는 37.3조원"이라고 분석했다.

이중 20년과 50년의 발행 규모를 각각 6천억원이라고 가정하고 20년과 50년을 제외하면 하반기 30년의 발행 가능 규모는 30.1조원이라고 밝혔다.

그는 "가이드라인 상단이 40%일 때 비교해 4.1조원를 더 발행이 가능하며, 하반기 30년의 발행 비중이 축소된다는 점을 고려하면 장기물 발행 비중 가이드라인 상향 조정으로 추가로 발행될 수 있는 30년의 규모는 더 커진다"면서 "또한 대선 이후 신정부가 2차 추경을 단행할 경우 하반기 30년의 발행 규모는 더 커질 수 있다"고 밝혔다.

최근 30-10년의 역전 폭은 -10bp까지 축소되는 모습을 보였다.

임 연구원은 과거 30-10년 역전 폭이 -10bp수준까지 축소되면 재차 역전 폭이 확대됐던 점을 고려하면 많은 투자자들은 30-10년 플래트닝 포지션을 구축했을 가능성이 높다고 추론했다.

그는 "30년의 대차잔고를 보면 30년 입찰이 있던 29일 전후를 제외하면 다소 하락하던 모습에서도 30-10년 스티프닝 포지션보다는 플래트닝 포지션이 우세했던 것으로 판단된다. 장기물의 가이드라인 상향 조정으로 30-10년이 스티프닝 압력을 받는 가운데, 플래트닝 포지션에서의 손절이 발생한다면 스티프닝 포지션이 더 힘을 받을 것"이라고 예상했다.

이어 "30-10년의 역전 폭이 더 축소될 것으로 보지만 30-10년 역전의 해소가 가까워질수록 보험사들의 초장기물 매수 강도는 강해질 것"이라며 "이에 따라 30-10년의 역전이 해소되기는 어렵다"고 판단했다.

장태민 기자 chang@newskom.co.kr