[뉴스콤 장태민 기자] 신한투자증권은 8일 "브라질 통화정책이 반환점에 거의 다 왔다"고 평가했다.

지백연 연구원은 "브라질 금리는 중장기 시야에서 충분한 추가 하락 여력이 있다"면서 이같이 밝혔다.

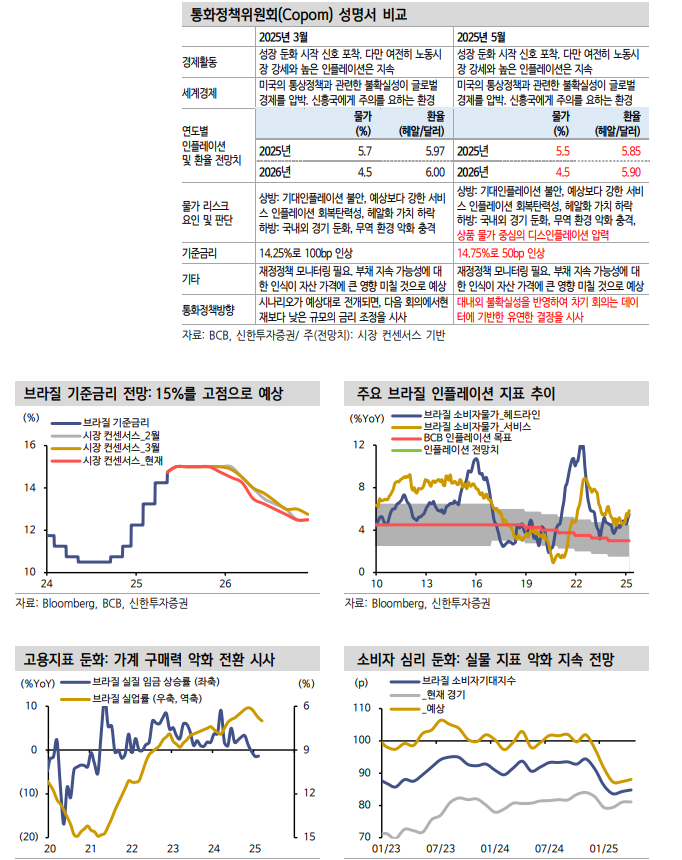

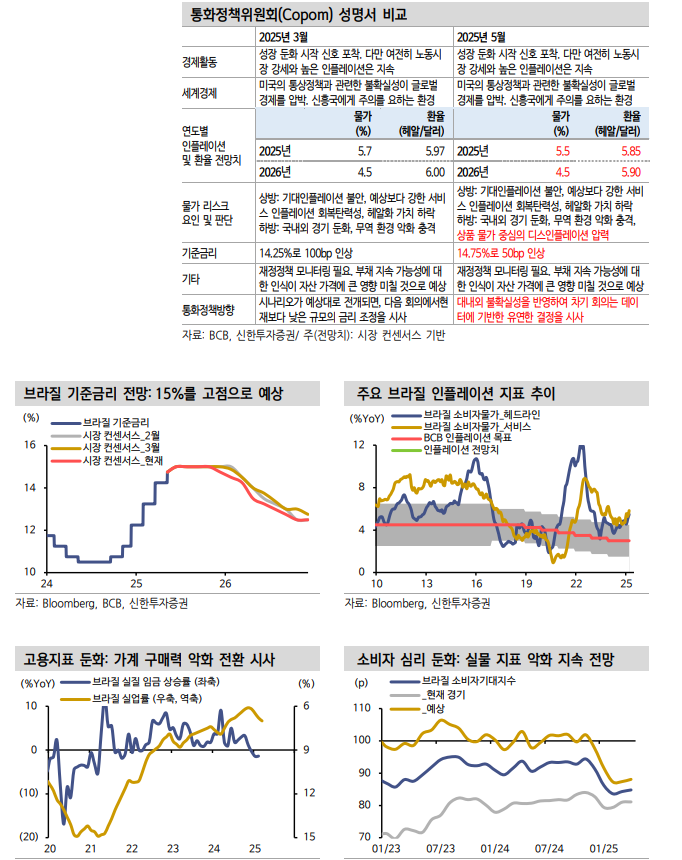

BCB(브라질 중앙은행)는 현지시간 7일 5월 통화정책회의에서 기준금리를 14.75%로 인상했다.

시장 컨센서스에 부합한 경로였다. 지난 회의까지 세 번 연속 100bp 인상한 이후 이번엔 50bp 인상으로 통화 긴축 속도 조절을 단행했다.

성명서를 통해 긴축 사이클이 후반부에 돌입했음을 시사했다. 우선 인플레이션 지표가 계속 상승세를 보이고 있다는 문구가 삭제됐다.

지 연구원은 "BCB의 인플레이션 불확실성 관련 ‘상승 위험이 더 크다’는 문구는 ‘상승과 하락 위험 모두 높다’로 수정됐고 지난 회의에서 더 긴축적인 통화정책이 필요하다는 발언도 장기간에 걸친 긴축적 통화정책이 필요하다는 표현으로 완화됐다"면서 "향후 추가 인상이 아닌 고금리 장기화로의 정책 선회를 암시하는 부분이었다"고 평가했다.

그는 "BCB는 차기 회의에서 높아진 대내외 불확실성을 반영해 데이터에 기반한 유연한 결정을 시사했다"고 해석했다.

지 연구원은 "브라질은 다음 회의에서 기준금리를 25bp 인상한 이후 동결로 전환할 것"이라며 "성명서에서 추가 긴축이 여전히 가능하다고 언급했기에 15% 최종 기준금리 전망을 유지한다"고 밝혔다.

다만 환율 안정 속 지표 둔화가 이어진다면 인상 속도는 둔화될 수 있다고 내다봤다.

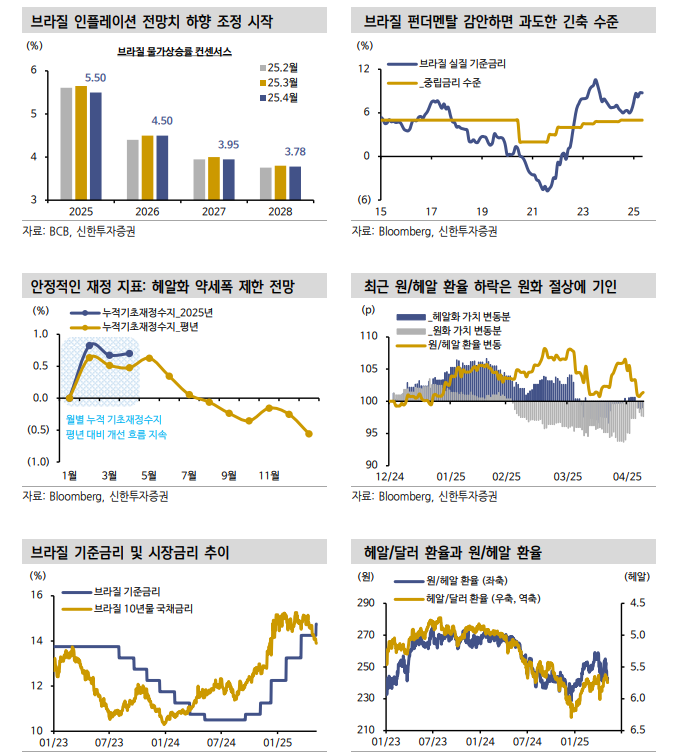

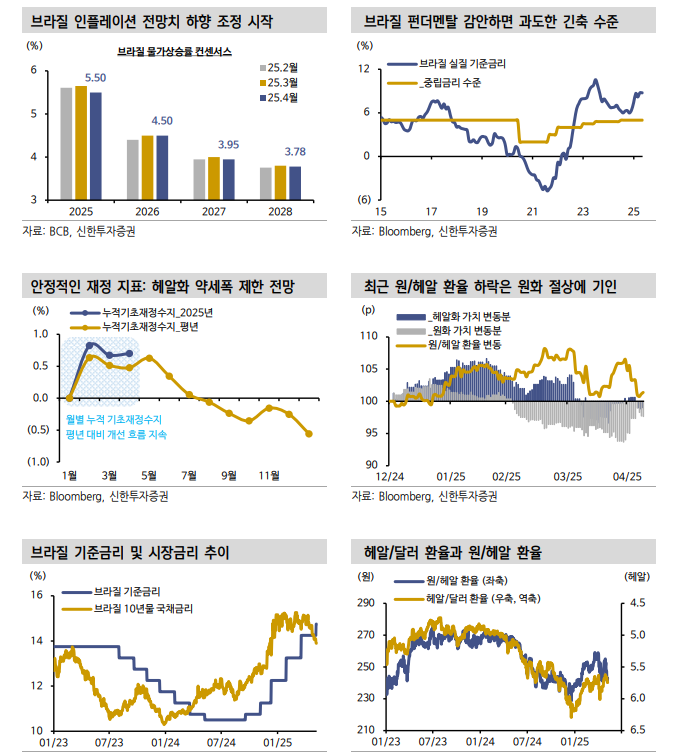

현재 브라질 10년물 금리는 14% 전후로 기준금리를 밑돌기 시작했다.

그는 "금리가 고점은 통과했으나 실물 지표 둔화 흐름 속에 금리 매력은 여전히 남아있다. 음수 전환된 실질임금 상승률에 소비자 기대지수 하락세가 관측된다"면서 "실물 경제지표 둔화가 지속될 수 있는 환경"이라고 풀이했다.

그는 "브라질 실질 기준금리는(8.7%) 중립 수준(5%) 대비 300bp 이상 높다. 제한된 환율 변동성 속 정당화되기 어려운 긴축 강도"라며 "중장기 시야에서 풍부한 금리 인하 여력에 기반한 브라질 국채 강세는 이어질 수 있다"고 관측했다.

다만 높아진 원화 변동성 때문에 한국의 브라질 국채 투자자들이 기대할 수 있는 환차익은 낮아졌다고 평가했다.

지 연구원은 "지난달 헤알/달러 환율은 잠시 6.0을 상회하며 반등했으나 최근 5.6~5.7로 다시 안정을 되찾았다. 4월 공표된 2026년 예산지침법에서 정부의 재정 건전성 재고 의지를 확인한 영향"이라며 "월별 기초 재정수지 개선 흐름도 지속되고 있기에 당분간 안정적인 헤알화 흐름이 이어질 것"이라고 예상했다.

그는 "최근 불거진 원화 강세 압력에 주목해야겠다. 트럼프 정부가 무역 협상 카드로 상대국 통화 절상을 압박할 것이라는 가능성이 점쳐지며 아시아 통화 강세 폭이 확대되고 있다"면서 "특히 달러 자산 규모가 큰 대만 보험사들의 환헷지 물량 확대로 프록시 통화인 원화의 동반 강세가 확인된다"고 밝혔다.

이어 "이후에도 신정부의 추가 부양책 편성, 수급적으로 주식 자금 유출 압력 완화가 원화 강세를 이끌 수 있는 상황"이라며 "3분기까지 원/헤알 기준 환차익 기대는 하향 조정이 불가피하다"고 판단했다.

브라질 금리인상 반환점에 거의 다 와...중장기 시계에서 풍부한 금리 하락 여력 - 신한證

브라질 금리인상 반환점에 거의 다 와...중장기 시계에서 풍부한 금리 하락 여력 - 신한證

장태민 기자 chang@newskom.co.kr