[뉴스콤 장태민 기자] 신한투자증권은 7일 "미국 주식시장의 15% 이하 관세율 마진 충격은 감세로 상쇄 가능할 것"이라고 전망했다.

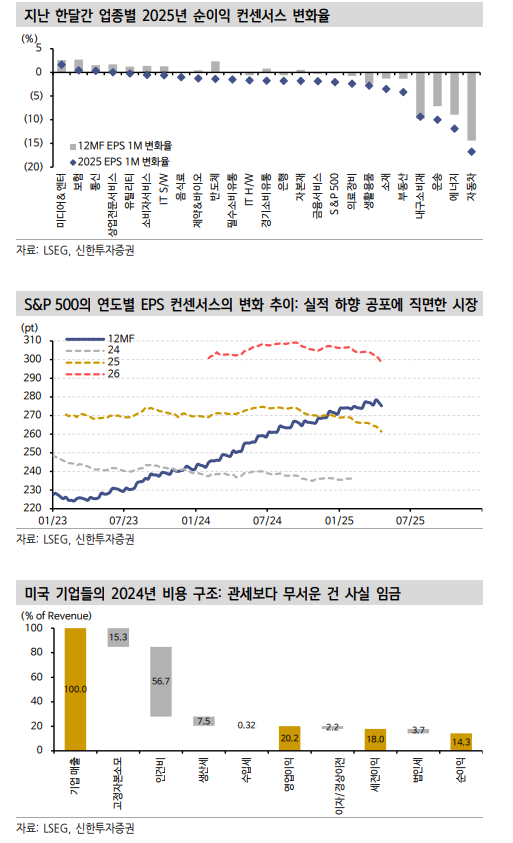

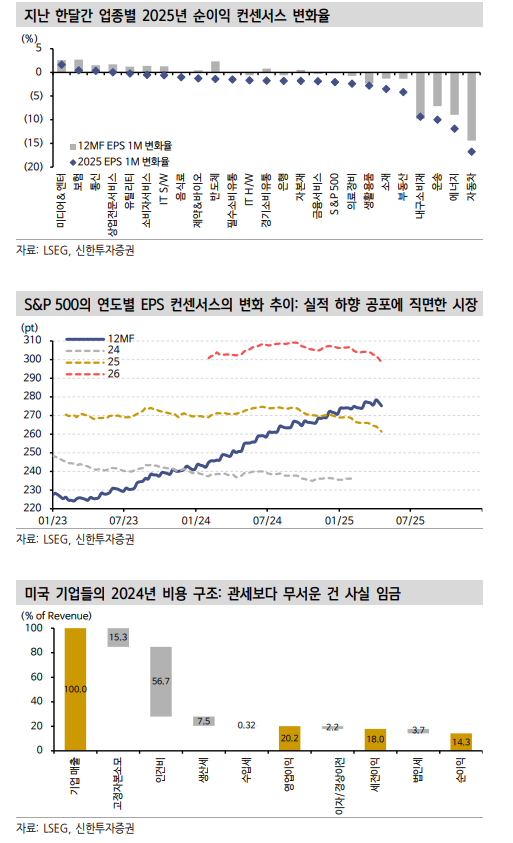

김성환 연구원은 "S&P 500의 2025년 EPS 컨센서스는 지난 한달간 2.0% 내려왔다"면서 이같이 밝혔다.

김 연구원은 "흉흉한 매크로 내러티브는 실적에 대한 공포 분위기를 형성한다"면서 "현재까지 1분기 실적 시즌은 기대를 크게 뛰어넘고 있지만 관세 타격을 받기 이전 선수요가 몰린 탓이고 2분기 이후 탑라인이 추락할 것이란 전망이 우위를 점한다"고 밝혔다.

그는 "여기에 탑라인이 버틴다고 해도 관세로 인해 실제로 기업 마진이 압착될 것이란 우려도 크다. 탑라인과 마진이 공히 불확실하다보니 투자자들이 고려해야 할 경우의 수는 너무 많은 상황"이라며 "탑라인에 대한 불안은 2분기 내내 가져갈 수 밖에 없다"고 밝혔다.

그러나 관세 때문에 겪을 마진 타격은 생각보다 크지 않을 수 있다고 밝혔다.

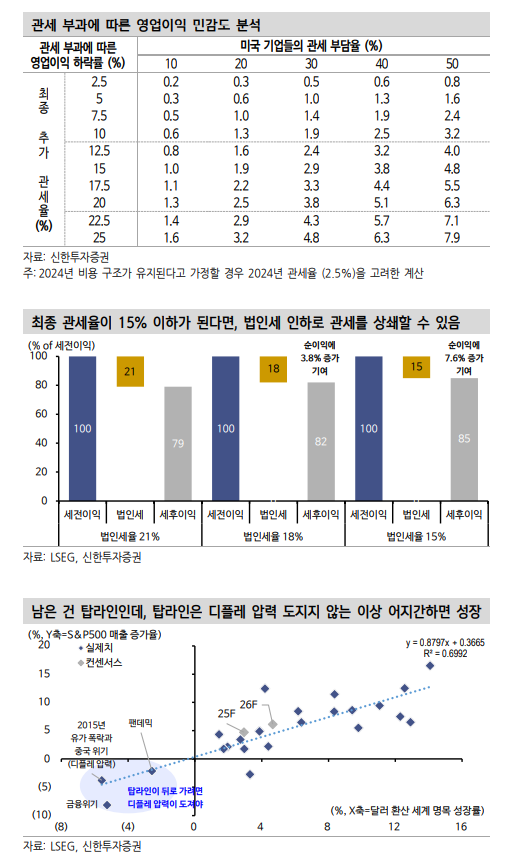

김 연구원은 "작년 미국 기업들은 100달러의 부가가치를 만드는 과정에서 감가상각비로 15.3달러, 인건비로 56.7달러를 지불했다"면서 " 여기에 생산세(판매세+지방세)로 7.5달러를 지불했고 관세를 포괄하는 수입세로 0.32달러를 지불했다. 이 비용을 제외한 영업이익은 20.2달러였다"고 밝혔다.

관건은 미국 기업들의 매출원가에서 해외에서 조달한 상품의 비중이 얼마인가라는 점이라고 밝혔다.

직접적 데이터는 없지만 간접적으로 추론할 수 있는 방법이 몇 가지 있다고 소개했다.

그는 "경제에 중간재가 얼마나 투입됬는지를 도시한 공급표(use table)을 보면 미국 경제의 중간재 해외 의존도는 7%였다"면서 "기업이익으로 좁혀보면, 작년 미국 기업들이 지불했던 수입세가 매출액 100달러 당 0.32달러였고 실효관세율은 2.5%였으니 12.8달러(0.32%/2.5%)만큼을 해외에서 들여왔다고 역산할 수 있다"고 소개했다.

그는 "후자의 수입 의존도가 보수적인 추정으로 보인다"고 했다.

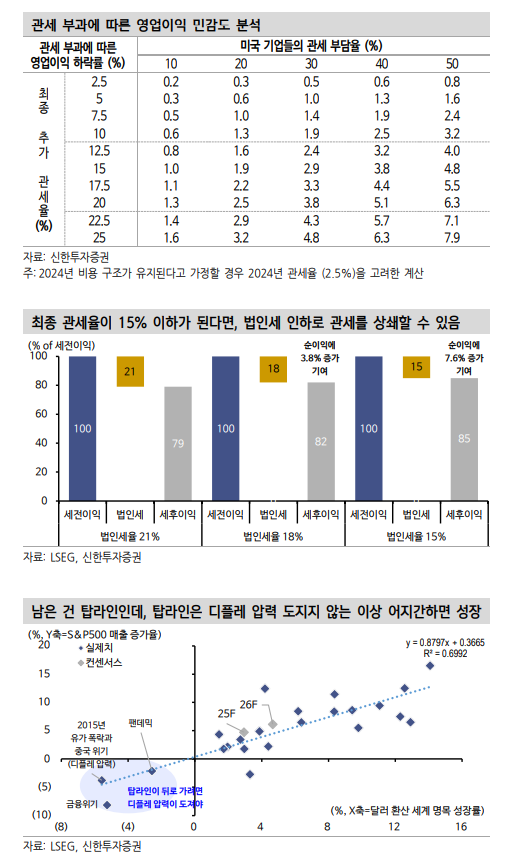

시나리오를 적용해서 살펴볼 필요가 있다고 했다.

김 연구원은 "극단적인 상황을 상정해 최종 관세율이 작년대비 20%p 늘어나는데, 기업들이 다른 주체들에 관세를 전가하지 않고 마진 하락으로 흡수할 경우 수입세는 2.56달러 늘어난다"면서 "이때 영업이익은 12.6%(2.56달러/20.2달러) 감소한다"고 밝혔다.

그는 "기업들이 홀로 관세를 떠안지는 않을 것이다. 해외의 생산업체와 소비자들에게도 전가가 이뤄질텐데, 관세 증분 50%만 기업이 부담한다면 영업이익 타격은 6.3%"라며 "이 정도의 영업이익 하락은 관세의 반대급부로 추진되는 감세안으로 상쇄될 수 있을 것"이라고 분석했다.

법인세율이 논의되는 대로 6%p(21% → 15%) 낮아질 경우 순이익은 산술적으로 7.6% 증가한다고 밝혔다. 3%p만 인하되도 3.8%의 버퍼를 준다고 했다.

김 연구원은 "기업들이 관세 상승을 50% 부담한다고 가정하면, 실효관세율이 15% 이하에서 형성될 경우 3%p의 법인세율 인하로 상쇄가 가능하다는 계산이 나온다"면서 "경제와 탑라인이 망가지는지의 여부는 2분기 내내 지켜봐야겠지만, 마진 훼손은 의외로 심각한 변수는 아닐 수 있을 것"이라고 진단했다.

그는 "소비가 2분기에도 견고함을 잃지 않는다면, S&P500의 12MF EPS는 연말 지금보다 높은 위치에 있을 수 있다"고 판단했다.

美 주식, 15% 이하 관세율 마진 충격은 감세로 상쇄 가능 - 신한證

美 주식, 15% 이하 관세율 마진 충격은 감세로 상쇄 가능 - 신한證

장태민 기자 chang@newskom.co.kr