[뉴스콤 장태민 기자] 신한투자증권은 17일 "중국 1분기 경기는 선방했으나 대외 불확실성은 증대됐다"고 진단했다.

신승웅 연구원은 "1분기 중국 경제는 예상보다 견조한 출발을 보였다"면서 이같이 밝혔다.

신 연구원은 "중국 실질 GDP는 전년동기비 5.4% 성장하며 전분기 수준을 유지했고 3월 산업생산과 소매판매는 모두 시장 기대를 상회하는 서프라이즈를 기록했다"면서 "특히 소비 회복세가 두드러진다"고 평가했다.

이구환신(소비재 교체 보조금) 정책 강화와 역자산효과 완화에 내구재 중심 수요 회복이 강화됐다. 반면 고정자산투자는 정부투자 중심의 견조한 흐름에도 불구하고 민간부문과 건설업 분야에서 여전히 소극적인 흐름을 보이고 있다.

신 연구원은 "4월 이후 미국의 고율 관세 시행이 본격화되며 매크로 환경의 불확실성이 다시 부각되고 있다"면서 "지금까지는 선출하 수출과 이구환신 정책으로 경기를 방어했지만 2분기부터는 수출 급감과 제조업 투자 위축이 본격화될 가능성이 크다"고 밝혔다.

그는 "특히 대미 수출 의존도가 높은 노동집약형 업종은 타격이 불가피할 것"이라며 "수출 감소에 따른 재고 누적도 부담으로 작용할 수 있다"고 내다봤다.

신 연구원은 "내수 소비가 수출 둔화를 일부 완충할 수 있으나 고율 관세 충격은 2분기 중 본격화될 것"이라고 내다봤다.

이번 관세 충돌 국면은 2018년 1차 무역전쟁과 구조적으로 다르다고 밝혔다.

그는 "당시 중국은 디레버리징과 구조개혁에 초점을 맞추며 정책 여력이 제한적이었다. 반면 현재는 재정적자율(4.0%) 확대와 특별국채(1.8조위안) 발행을 통해 재정부양을 전면에 내세우고 있다"면서 "통화정책도 14년 만에 중립에서 완화로 전환됐고 2분기 중 정책금리 인하와 지준율 조정 가능성도 열려 있다"고 분석했다.

정책 기조는 수세적 협상에서 벗어나 내수 부양 중심의 선제적 대응으로 전환된 상황이다. 다만 고율 관세 충격이 본격화되는 국면에서는 보다 강도 높은 재정 투입이 불가피하다고 분석했다.

신 연구원은 "4월 또는 7월 정치국회의에서 특별국채 추가 발행을 통한 추경 집행이 필요한 이유"라고 밝혔다.

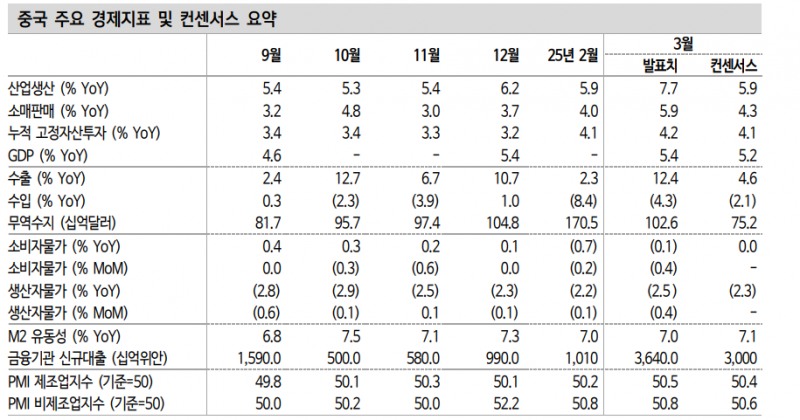

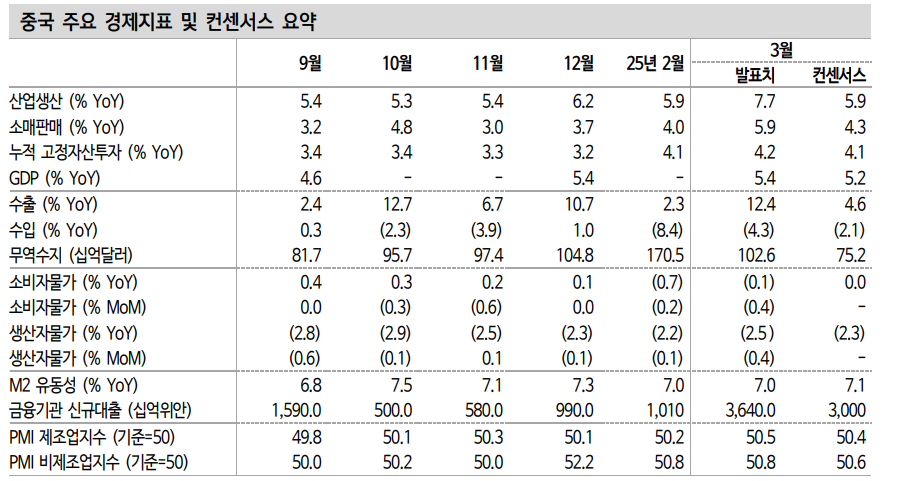

■ 1분기 GDP 전년동기대비 5.4% 성장..3월 동행지표 예상치 상회

중국 1분기 GDP는 전년동기대비 5.4% 성장해 예상치(+5.2%)를 웃돌았다. 3월 동행지표는 소매판매와 산업생산을 중심으로 서프라이즈를 시현했다. 소매판매는 내수진작 효과로 전년동기대비 5.9% 늘며 4개월 연속 개선세가 확대됐다. 산업생산도 전년동기대비 7.7% 증가해 예상치(+5.9%)를 재차 웃돌았다. 누적고정자산투자는 전년동기대비 4.2% 늘며 완만한 증가세가 이어졌다.

3월 산업생산은 광업과 제조업, 유틸리티가 각각 전년대비 9.3%, 7.9%, 3.5%씩 늘었다. 광업 생산 증가는 전력 수요 확대에 대응해 석탄(+10.6%)과 원유(+6.8%) 생산이 늘어난 영향이다. 제조업은 미국의 고율 관세 시행을 앞두고 기업들이 수출을 서두르면서 생산이 크게 늘어났다. 특히 전기전자장비(+12.4%), IT(+11.5%), 철강(+6.4%), 화학(+9.2%) 업종의 생산 확대가 두드러졌다.

3월 수출은 전년동월대비 12.4% 늘어 예상치(+4.6%)와 전월치(+2.3%)를 크게 웃돌았다. 트럼프 행정부의 고율 관세 시행을 앞둔 선출하 효과가 주요 요인으로 작용했다. 전년 동월 수출(-7.6%) 부진에 따른 기저효과도 영향을 미쳤다. 지역별로는 아세안(+11.6%), 유럽연합(+10.3%), 미국(+9.1%) 등 주요 시장 모두에서 회복세가 뚜렷했다. 품목별로는 전기기계(+13.4%), 자동차 부품(+12.5%), 가전(+12.5%), 의류(+8.8%) 등이 강세를 보였다. 하이테크제품(+7.3%), 집적회로(+7.9%), 스마트폰(+7.7%) 등은 전월대비 증가세가 다소 둔화됐다.

수입은 전년 동월대비 4.3% 감소해 예상치(-2.1%)를 하회하며 부진한 흐름을 이어갔다.

3월 소매판매는 전년동월대비 5.9% 증가해 예상치(+4.3%)와 전월치(+4.0%)를 웃돌며 2024년 이후 가장 높은 증가율을 기록했다. 재화소비(+5.9%)는 소비재 이구환신 효과가 지속되며 가파른 회복세를 이어갔다. 특히 가전(+35.1%), 가구(+29.5%), 통신기기(+28.6%) 등 내구재 중심으로 증가세가 확대됐다. 외식소비(+5.6%)는 낮은 기저효과와 역자산효과 완화에 완만한 회복 흐름을 보였다.

고정자산투자는 1차, 2차와 3차산업이 각각 16.0%, 11.9%, 0.1% 증가하며 업종별로 뚜렷한 온도차를 보였다. 제조업투자(+9.1%)는 운송(+37.9%)과 자동차(+24.5%), IT(+10.5%)를 중심으로 개선세를 이어갔다. 인프라투자(+11.5%)도 견조한 흐름을 보였고 발전소 등 유틸리티(+26.0%) 투자 확대가 기여했다.

중국 1분기 경기 선방...대외 불확실성은 증대 - 신한證

장태민 기자 chang@newskom.co.kr