[뉴스콤 장태민 기자] 대신증권은 11일 "침체를 반영하던 유가와 그 과정에서 급등한 금리는 미국 셰일의 크레딧 이슈를 유발할 수 있다"고 밝혔다.

최진영 연구원은 "급등한 금리와 무너진 유가가 말해주는 트럼프의 마지노선을 감안해야 한다"면서 이같이 진단했다.

4월 9일 트럼프 미 대통령은 중국을 제외한 모든 국가들에 +10%의 보편적 관세를 부과하되 상호 관세는 90일간 유예한다고 발표했다.

최 연구원은 "관세 압박 수위를 조절하자 위험자산 선호 심리가 되살아나고 있다. 경기 침체 우려를 반영하기 시작했던 원자재 지수 역시 반등을 시도하고 있다"면서 "이처럼 압박 수위가 달라진 배경에는 격화되는 미중 갈등의 장기화 조짐과 미 셰일 기업들의 크레딧 리스크에서 찾을 수 있다"고 했다.

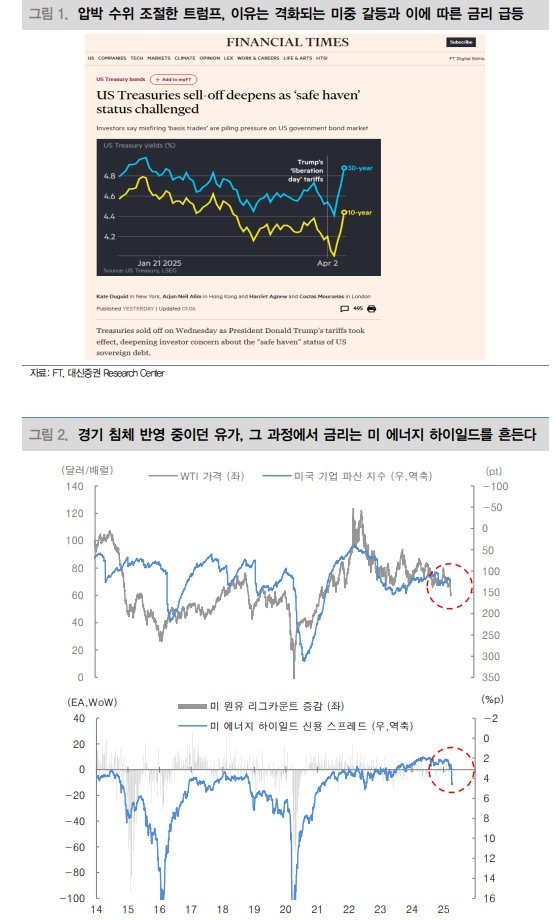

그는 "전주 트럼프 대통령의 상호 관세 발표로 하락세를 보이던 미국채 금리는 4일부터 반등하기 시작했다. 파이낸셜타임스는 중국을 비롯한 일부 국가들이 보복 수단으로 미국채를 매도할 것이란 우려가 반영된 것이라 보도했다"면서 "문제는 유가가 경기 침체를 반영하는 과정에서 금리 급등은 미 셰일 기업들의 크레딧 리스크로 연결될 수 있다는 사실"이라고 밝혔다.

실제로 배럴당 60달러선(WTI 기준)이 붕괴되자 미 셰일 기업들의 하이일드 신용 스프레드는 단숨에 4%p 상승했다.

미 셰일 기업들의 부채는 2020년부터 내년까지 만기가 집중돼 있다.

최 연구원은 "미중 갈등의 장기화 조짐과 미국채를 통한 중국의 보복, 그리고 경기 침체를 반영하려는 유가는 2015년과 같은 연쇄 파산을 재현할 수 있다"면서 "트럼프 대통령의 목적이 메인 스트리트 사수라는 점에서 이는 분명 아킬레스건"이라고 밝혔다.

그는 "이를 종합해 보면 배럴당 60달러선은 일종의 마지노선으로 절대 사수해야 될 부분"이라며 "문제는 올해가 아닌 내년의 공급이며 드릴, 베이비 드릴은 희미해져 가고 있다"고 했다.

지난 3월 26일, 미 셰일 기업들은 Dallas 지방연은 서베이를 통해 ‘Drill Baby Drill’이 허황된 포퓰리즘 구호에 그칠 수 있다고 경고했다.

최 연구원은 "신규 유정당 개발 비용은 전년보다 배럴당 1달러 높은 65달러(평균치)로 신규 투자를 기대하기 어려운 레벨인데 철강(유정용 강봉)에 대한 관세까지 감안하면 비용 부담은 한층 더 제고될 수 있다"면서 "증세 법안인 IRA 마저 여전한 상황에서 급진적인 투자는 더욱 기대하기 어렵다"고 했다.

그는 "DUC(미완결 유정)를 활용하는 것 역시 쉽지 않다. 파쇄 공정을 거쳐 원유 생산까지 평균 1~1.5개월 밖에 소요되지 않는 DUC는 2020년 6월 대비 43% 남은 상태"라며 "다만 남은 DUC의 대부분은 BEP가 배럴당 75달러 이상으로 채산성 문제에 직면해 있다"고 지적했다.

기존 유정은 가동 후 6개월 이상 지나면 생산성이 급격히 둔화된다고 했다. 지금 당장은 경기 침체와 미 셰일 기업들의 크레딧 리스크를 고민하지만 내년에는 신규 공급에 대한 고민이 깊어질 수 있다는 점에 주목할 필요가 있다고 밝혔다.

침체 반영하는 유가와 급등한 금리, 셰일 크레딧 이슈 유발하면서 '드릴 베이비 드릴'에 타격 - 대신證

장태민 기자 chang@newskom.co.kr