[뉴스콤 장태민 기자] 신한투자증권은 31일 "국고10/30년 스프레드는 -10~-20bp 내 밴드를 형성할 것"이라고 전망했다.

안재균 연구원은 "외국인과 은행권의 초장기채 매수는 실제 수요보다는 본드 포워드 거래에 따른 초장기채 매수"라고 이같이 예상했다.

안 연구원은 "현재까지 각 보험사들이 발표한 본드 포워드 잔액을 보면 지난해 4분기말 기준 생보사는 1.5조원, 손보사는 1.7조원 늘렸다"면서 "올해 1분기에도 비슷하거나 더 늘어났을 가능성이 있다"고 밝혔다.

본드 포워드 거래 흐름에 따라 외인 및 은행권 수요가 줄어들 여지가 있다고 풀이했다.

그는 "국고 30년 발행은 통상 하반기 이후 축소 전환된다"면서 "2분기에는 공급이 유지되는 가운데 수요가 일부 감소할 수 있다"고 밝혔다.

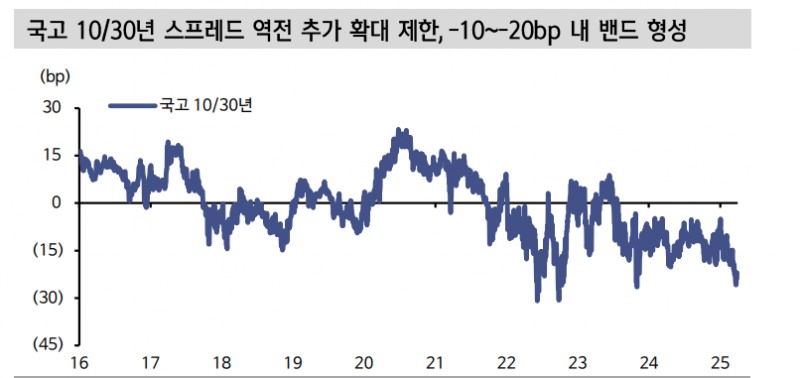

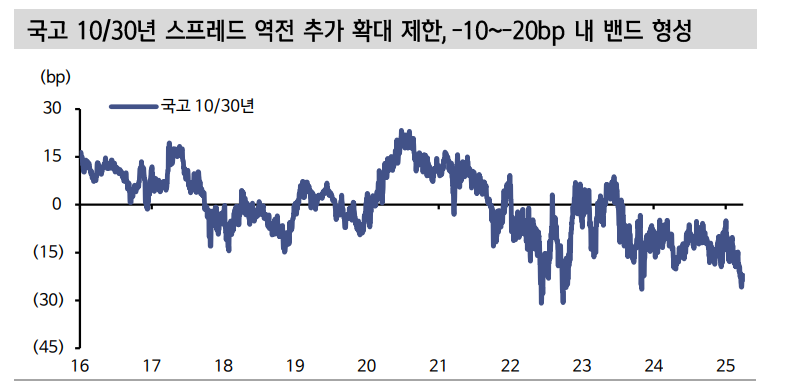

■ 1분기 초장기채 공급 확대에서 국고10/30년 스프레드 역전폭 확대

안 연구원은 "연초 이후 한국 채권시장 특징 중 하나는 국고 10/30년 스프레드 역전 확대"라며 "기재부는 시장 상황에 맞게 1분기 국고 30년 발행량을 21.3조원으로 전년동기대비 7조원 이상 늘렸지만 국고 10/30년 스프레드는 연초 -5bp를 고점으로 3월 중반 -26bp까지 역전폭을 확대했다"고 지적했다.

공급 확대를 능가하는 초장기채 매수 수요가 있었던 것이다.

그는 "올해에도 보험권은 월평균 2조원대의 꾸준한 국고 30년 순매수세가 이어졌다. 팬데믹 이후 분기평균 5.4조원대 국고 30년 순매수가 지속된다"면서 "여기에 외국인과 은행권이 새로운 매수 주체로 부상했다"고 밝혔다.

팬데믹 이후 분기평균 2.5조원 순매수를 했던 외국인은 2024년 이후 4.1조원으로 국고 30년 순매수 규모를 확대했다고 밝혔다.

그는 "초장기 매수 주체로 분류되지 않던 은행권들은 2023년 하반기부터 순매수에 나선다. 외인 중심의 새로운 매수 주체 등장은 초장기채 발행 증대에도 국고 10/30년 스프레드 역전폭 확대가 전개된 가장 큰 이유"라고 덧붙였다.

국고10/30년 스프레드 -10~-20bp 내 밴드 형성할 것 - 신한證

장태민 기자 chang@newskom.co.kr