자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 외인 선물 매도로 3년 중심 상승...국고채 만기별로 0.5~2.5bp↑

[뉴스콤 신동수 기자] 13일 채권금리는 장중 등락 속에 3년물 중심으로 상승했다.

국고채 금리는 만기별로 0.5~2.5bp 상승했다.

국고채 금리는 간밤 예상을 하회한 CPI에도 무역갈등 및 국제유가 급등으로 상승한 미국채 금리에 연동되며 상승 출발했다.

장중 밀리면 사자 유입 등으로 금리가 반락하기도 했지만 레벨 부담 속 달러/원 환율 상승, 외국인의 국채선물 매도 등으로 3년물 중심으로 상승했다.

시장이 방향성 잡지 못하는 상황에서 외국인 선물 매매, 저가 매수세 등 수급에 및 시장 분위기에 따라 등락하는 등 박스권의 지지 부진한 흐름이 계속됐다.

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-12(27년 12월)은 2.5bp 오른 2.570%에, 10년 지표인 국고24-13(34년 12월)은 0.6bp 상승한 2.766%에, 30년 지표인 국고24-8(54년 9월)은 0.8bp 상승한 2.573%에 매매됐다.

국고채 10년-3년 스프레드 19.6bp내외로 축소됐고, 국고채 30년-10년 스프레드는 -19.3bp내외로 역전 폭을 소폭 축소했다.

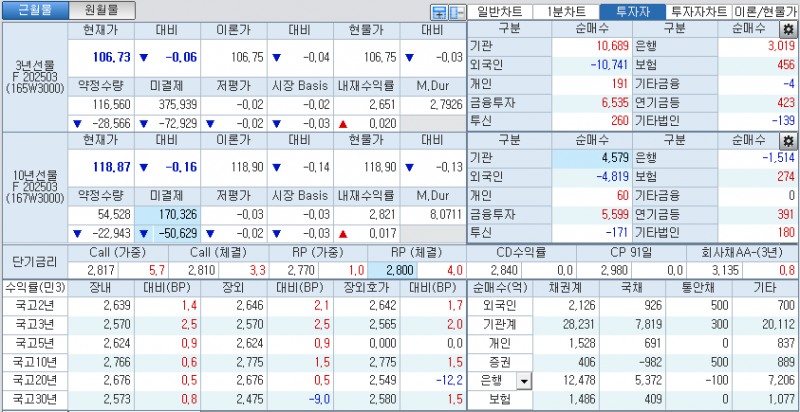

국채선물시장에서 3년은 6틱 내린 106.73에서, 10년은 16틱 하락한 118.87에서 장을 마쳤다.

3년 국채선물시장에서는 외국인이 1만 741계약 순매도했고 개인, 증권, 투신, 은행, 보험이 각각 191계약, 6535계약, 260계약, 3019계약, 456계약 순매수했다.

10년 국채선물시장에서는 외국인, 투신, 은행이 각각 4819계약, 171계약, 1514계약 순매도했고 증권, 보험이 각각 5599계약, 274계약 순매수했다.

■ 장중 동향, 국채선물 약세 흐름 속 등락...美금리 상승 반영 후 방향성 재료 부재로 수급 연동

오전장에는 10년 국채선물이 약세 출발 후 반등해 약보합권으로 되돌렸다.

장중 3년 국채선물은 -3틱 출발 후, 10년 국채선물은 -13틱 출발 후 각각 -7틱, -25틱까지 하락하기도 했지만 다시 반등해 각각 -3틱, -7틱내외에서 매매됐다.

장초반에는 미국채 금리가 2월 CPI가 예상을 하회했지만 무역갈등 및 국제유가 급등으로 상승한 영향으로 약세로 출발했다.

미국의 2월 CPI 결과가 관세가 본격 반영되기 이전 수치인데다 관세로 인한 무역 갈등이 심화되면서 인플레이션이 반등할 가능성을 경계했다.

장중에는 아시아시장에서 미국채 금리가 상승하고 외국인이 10년 국채선물시장에서 매도를 늘리면서 가격 낙폭이 확대되기도 했지만 다시 반등했다.

밀리면 사자가 꾸준히 유입되면서 가격을 지지했고 아시아시장에서 미국채 금리가 다시 반락해고 외국인이 3년 국채선물 순매수 속에 10년 국채선물 매도가 주춤해진 점도 우호적으로 작용했다.

미국의 관세 정책 효과에 대한 확인심리가 높은 데다 그 결과를 확인하기까지 연준도 신중한 정책스탠스를 보일 가능성이 높아 방향성을 견인할 모멘텀도 약했다.

오후장에는 국채선물이 약세 흐름 속에 등락했다.

장중 3년 국채선물은 -7틱까지, 10년 국채선물은 -20틱까지 하락 후 등락해 각각 -6틱, -16틱으로 장을 마쳤다.

모멘텀 부재로 방향성이 제한되며 약세 흐름 속 수급에 연동된 등락세가 이어졌다.

달러/원 환율이 상승하고 외국인이 3년 국채선물 매도를 크게 늘려 가격 낙폭이 확대되기도 했지만 밀리면 사자가 꾸준이 유입되며 약세를 제한했다.

미국의 2월 CPI 결과도 디테일한 내용 해석에 따라 달라지는데다 국채선물 롤오버 영향도 받았다.

미국 시장 대비 강한 모습이 반복되는 등 시장이 크게 밀릴 만한 상황은 아니지만 관세 관련 불확실성이 높고 다음주 FOMC를 앞두고 관망세도 이어졌다.

박종우 한은 부총재보가 13일 통화신용정책보고서(2025년 3월) 설명회에서 통화정책 기조를 당길 수 있느냐를 판단할 수 있는 기간이 아니라며, 금통위원들이 성장 리스크나 금융안정 부분을 고려해 향후 추가 운영방향을 결정할 것이라고 밝히면서 금리인하 시점에 대한 불확실성도 계속됐다.

일부에서는 오늘 밤 미국의 PPI 까지 전월대비 완만한 둔화 정도로 마무리되면 다음주 FOMC 재료까지 숨고르기 하면서 현 수준내 트레이딩 장세가 이어질 것이라는 진단도 제기됐다.

전반적으로 시장이 방향성 잡지 못하는 상황에서 외국인 선물 매매, 저가 매수세 등 수급에 및 시장 분위기에 따라 등락을 반복하는 등 박스권의 지지 부진한 장세가 계속됐다.

증권사의 한 딜러는 "트럼프 리스크에 채권시장의 피로감이 최고조인 것 같다"고 밝혔다.

그는 "미국 금리나 수급 등에 연동되며 등락하고 있지만 지나고 보면 결국 레인지 장"이라며 "한은의 금리인하 시계도 불확실하고 결국 관세 정책 효과를 확인해야 방향성을 타진할 수 있다는 점에서 보면 당분간 금리가 크게 움직이기 어려울 것 같다"고 덧붙였다.

미래에셋증권 민지희 연구원은 "1월 급등했던 인플레 항목들이 둔화되며 서비스 물가 안정에 기여하는 가운데 2월 코어 CPI 예상치 하회로 인플레 둔화 확인 후 미국의 경기 침체 우려도 완화되는 분위기"라고 밝혔다.

민 연구원은 "기업들이 관세 비용을 가격에 전가했는지 여부를 파악하기 위해 2분기 물가지표 확인이 필요해 인플레 경계심과 고용 둔화를 고려해 3월 FOMC에서 점도표 및 인플레 전망을 유지할 것으로 예상된다"고 밝혔다.

그는 "국내는 단기적으로 미국 관세 변화와 인플레 흐름, 국내 정치 이슈 전개 방향을 확인하며 금리인하 기대가 조정되는 국면이 나타날 것이나 2분기 지표를 확인하며 금리인하 기대가 강화될 것임을 감안할 때 금리 조정 국면에서 매수 전략으로 대응하는 것이 적절하다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr