[뉴스콤 장태민 기자] 메리츠증권은 3일 "미국의 1월 ISM 제조업은 50을 넘겠지만 그 이후 향방은 불확실하며 한국 수출도 마찬가지"라고 밝혔다.

이승훈 연구원은 "우리는 반도체/선박 제외 일평균 수출의 선행지표인 미국 ISM제조업 지수가 1월에 기준선인 50을 넘을 것으로 본다"면서 이같이 밝혔다.

그러나 1) 캐나다/멕시코(최대 25%), 중국(최대 10%)에 대한 관세 부과 강행(2월 4일~)이 무역정책 불확실성을 키우고 있고, 2) 연준 인하와 달리 10년물 국채금리가 4.5% 전후에서 고공행진 하는 등 제약 요인이 많아 졌다고 평가했다. 개선 추세가 계속될 지 여부가 더욱 불투명해졌다는 것이다.

이 연구원은 "우리나라의 경우 작년 11월부터 올해 1월까지 일평균 수출 증가세가 개선되어 온 점 자체는 긍정적이나 미국 제조업 회복을 제약하는 같은 이유로 올 상반기 잔여 기간에는 한국 수출 모멘텀이 약화될 가능성이 높다"고 밝혔다.

수출 증가세가 재차 개선될 시점은 상반기보다는 하반기일 공산이 크다고 했다.

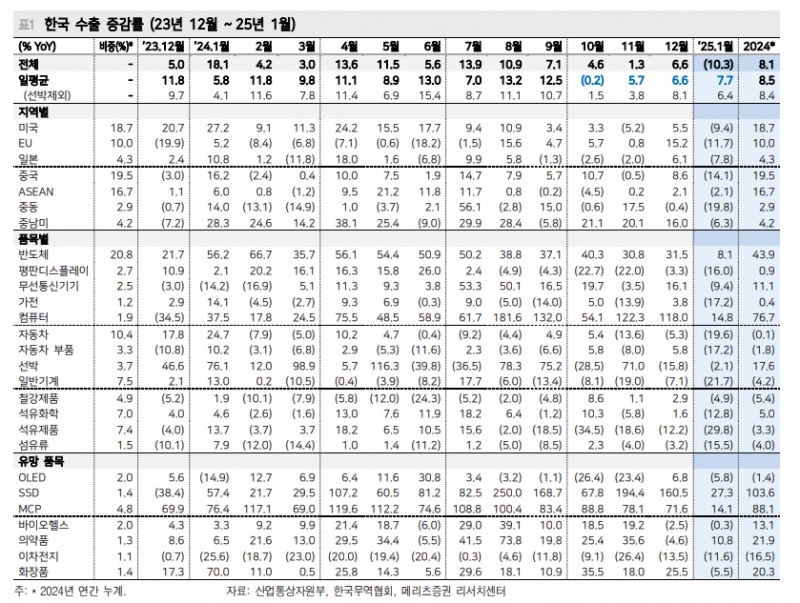

■ 2025년 1월 수출 -10.3% YoY..그러나 일평균 수출 모멘텀은 3달째 개선

한국 1월 수출은 전년대비 10.3% 급감했으나 컨센서스(-12.5%)는 웃돌았다.

수출 급감은 조업일수 감소 때문이기에 이미 예견된 바 였다. 올해 1월은 설 연휴(28~30일)와 임시공휴일(27일, 사업장에 따라서는 31일도 휴무)이 겹치며 전년동월 대비 조업일수가 4일 적었다.

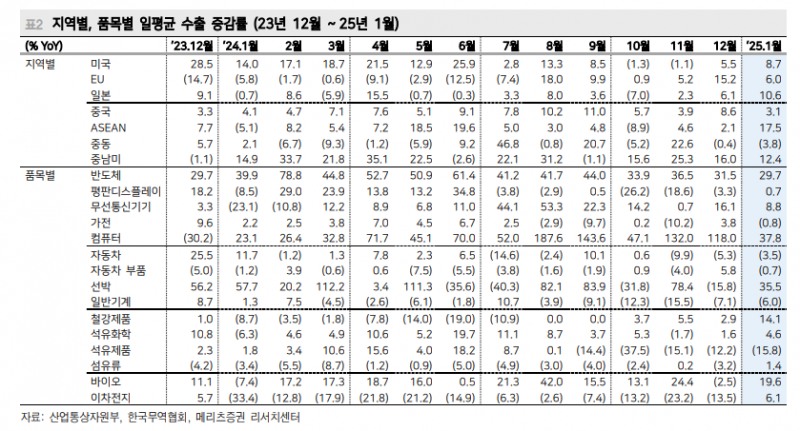

따라서 일평균 수출을 보는 것이 중요하다. 일평균 수출은 전년대비 7.7% 증가하며 작년 10월(-0.2%)을 바닥으로 3개월 연속 개선 중이다(11월 5.7%, 12월 6.6%, 1월 7.7%).

이 연구원은 "또한 1월 20일까지의 일평균 수출증가율 1.4% 대비 크게 높아졌다. 이는 21~25일의 조업기간(4.5일) 동안 생산과 선적이 기대 이상으로 집중되었음을 보여 준다"고 했다.

그는 "주력 품목 중 Headline 수출이 증가한 품목은 반도체(+8.1%)와 컴퓨터(+14.8%), 의약품(+10.8%) 정도에 불과하며, 국가별 수출은 주요 지역 모두 (-)를 기록했다"면서 "그러나 일평균 기준으로 보면, 반도체 수출이 29.7% 늘면서 12월(31.5%)과 큰 차이가 없고, 수출이 증가한 품목도 무선통신기기, 철강/화학, 바이오에 이르기까지 다양하다"고 해석했다.

자동차/자동차 부품의 일평균 수출 감소(각각 -3.5%와 -0.7%)는 업계 자체 휴일 연장(~31일)의 여파로 봐야 한다고 밝혔다.

이 연구원은 "2월 Headline 수출은 (+) 전환할 것"이라며 "일평균 수출 신장세 유지 기조 하에, 2월 조업일수가 전년대비 1.5일 더 많기 때문(25년 2월: 22일)"이라고 밝혔다.

그는 "여전히 주력은 반도체/컴퓨터/선박이 될 것으로 보이며, 휴대폰 신제품 출시에 따라 무선통신기기 수출도 긍정적일 것"이라며 "나머지 품목의 회복은 미국 주도 글로벌 제조업 개선이 추세적으로 수반돼야 가능할 것"이라고 덧붙였다.

미국 1월 ISM제조업 50 넘을 것이나 이후 향방 불확실하고 한국 수출도 마찬가지 - 메리츠證

미국 1월 ISM제조업 50 넘을 것이나 이후 향방 불확실하고 한국 수출도 마찬가지 - 메리츠證

장태민 기자 chang@newskom.co.kr