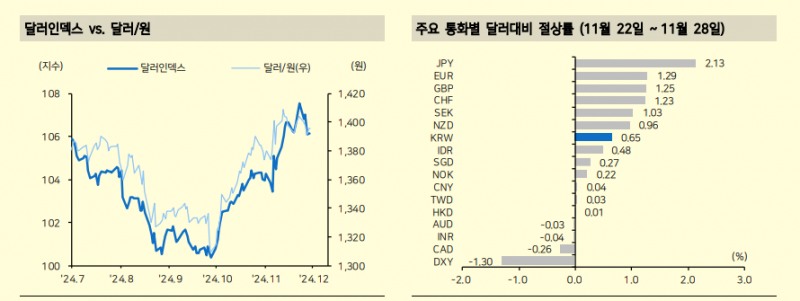

[뉴스콤 장태민 기자] 메리츠증권은 29일 "달러인덱스 107.5에서 상단이 확인되면서 강달러 압력이 줄어들었다"고 진단했다.

박수연 연구원은 "이번주엔 달러인덱스의 유의미한 기술적 상단이 107.5인 것을 확인한 후 106 초반까지 조정이 이어졌다"면서 이같이 평가했다.

달러인덱스가 일시적으로 108을 상향돌파한 것은 사실이지만 22~26일까지 3영업일 연속 시가 또는 종가가 107.5 내외에서 형성됐고 27일에는 낙폭이 확대됐다고 밝혔다.

매크로 상황 영향은 아니라고 했다.

박 연구원은 "여전히 전쟁 리스크도, 미국 경기 우위도, 트럼프 정치 불확실성도 유효하다. 우선 이스라엘과 헤즈볼라는 휴전 협상에 합의했으나 러시아-우크라이나 전쟁은 지난주까지도 격화됐다"면서 "지난주 발표된 11월 S&P Global PMI에서는 미국과 유로존 간 업황 차별화는 물론 트럼프 당선에 따른 경기 기대 차별화까지 나타났다"고 밝혔다.

그는 "마지막으로 트럼프가 스콧 베센트를 재무장관으로 지명한 한편 캐나다와 멕시코에 25% 관세를 부과하겠다고 공언하며 시장 안정과 불안을 동시에 야기했다"면서 "그럼에도 나타난 약달러는 매크로 펀더멘털이 아닌 시장 센티먼트 변화로 설명된다"고 밝혔다.

가장 큰 변화는 두 가지라고 밝혔다.

박 연구원은 "트럼프 당선 이후 시장에서 내년에 강달러 압력이 소강하기 어렵다는 컨센서스가 형성됐으며, 트럼프의 정치 불확실성을 기정사실화했다는 것"이라며 "즉 지금까지 강달러를 유발했던 두 가지 요인을 상수화한 것"이라고 밝혔다.

그는 "이로써 환율 밴드 하단은 높아지되 환율 방향을 결정하는 시장 드라이버를 새로이 찾는 것으로 보인다"고 지적했다.

제한적이나마 달러 약세가 나타날 때는 국가별 차별화가 외환시장에 반영된다. 달러는 기축통화이기 때문에 강달러일 때는 달러 매수가 유일한 대안이나 강달러 압력이 완화되면 국가간 차이에 주목하며 저평가된 통화 매수가 시작되기 때문이다.

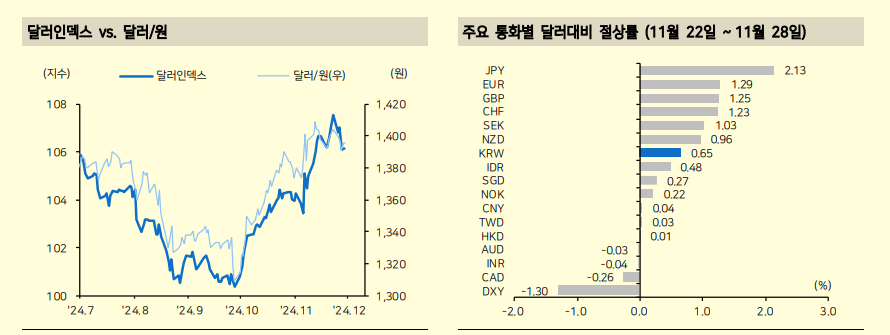

박 연구원은 "지금 국가간 차이를 판가름할 때 가장 직접적이고 예측 가능성이 높은 요소가 바로 12월까지의 통화정책 결정"이라고 밝혔다.

그는 "달러인덱스 구성 통화 중 특히 유로화와 엔화가 강했다. 우선 유로화는 ECB 이자벨 집행이사가 점진적인 인하를 지지하자, 50bp 인하 기대가 후퇴하며 절상됐다"고 밝혔다.

유로존의 11월 S&P Global PMI는 제조업 45.2(vs. 10월 46.0), 서비스업 49.2(vs. 10월 51.6)으로 하락했다.

하지만 제조업 불황은 물론 서비스업에서의 스태그플레이션 압력까지 확인되며 커졌던 ECB의 12월 50bp 인하 기대가 되돌려졌다고 했다.

둘째, BOJ는 12월 인상 기대가 커졌고 밝혔다.

11월 26일, 이시바 시게루 일본 총리가 정노사(정치-노동계-기업) 의견교환회에 참석하여 기업들에게 내년에도 높은 춘투 임금인상을 요청한 것으로 알려졌다. 잃어버린 20년에서 벗어나야 한다는 생각을 정부-노동계-기업이 공유하기 때문에 높은 임금상승률이 금리 정상화로 이어질 것이라는 기대가 커진 것이다.

박 연구원은 "다음주 미국 11월 고용동향 발표는 12월 FOMC 이전 가장 주목받는 매크로 지표인 만큼 발표 전까지는 경계감과 더불어 이번주의 추세가 지속될 것"이라며 "다만 당일 환율 변동성 확대에 유의할 필요가 있다"고 덧붙였다.

달러인덱스, 107.5에서 상단 확인되며 강달러 압력 줄어 - 메리츠證

장태민 기자 chang@newskom.co.kr