자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 10년 중심 큰폭 하락...국고채 3년, 5년 지난 2022년 3월 이후 최저치

[뉴스콤 신동수 기자] 25일 채권금리는 10년물 중심으로 큰폭 하락했다.

국고채 금리는 만기별로 4.1~6.0bp 하락해 3년, 5년은 지난 2022년 3월 이후 최저치로 내렸다.

장초반에는 지난주말 미국 금리가 장단기 엇갈린 가운데 유로존의 경기 둔화 우려와 ECB의 빅킷 기대로 유럽 주요국 금리가 크게 하락한 영향을 받았다.

이후 외국인의 선물 매수에 강한 국고 입찰, 금융시장에 우호적인 미국 베센트 국무장관 지명에 따른 아시아 미국 금리 하락으로 낙폭을 추가로 확대했다.

시장금리가 두 차례 금리인하 기대를 온전히 반영한 레벨 부담이 이어졌지만 금리 하락 흐름을 되돌림 모멘텀이 약했고 10년물 중심 큰폭의 하락세가 이어졌다.

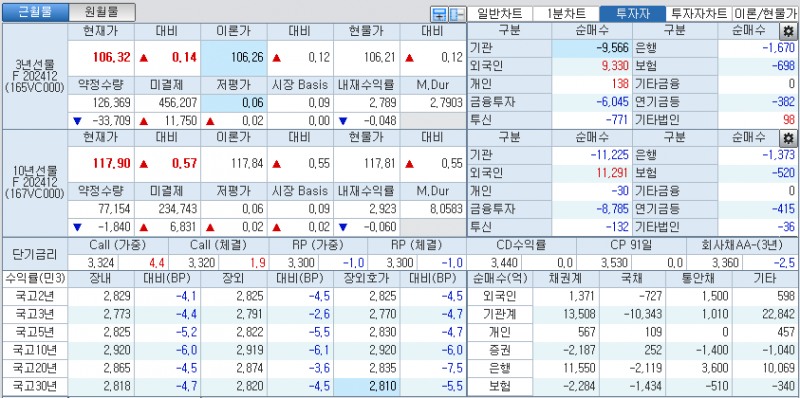

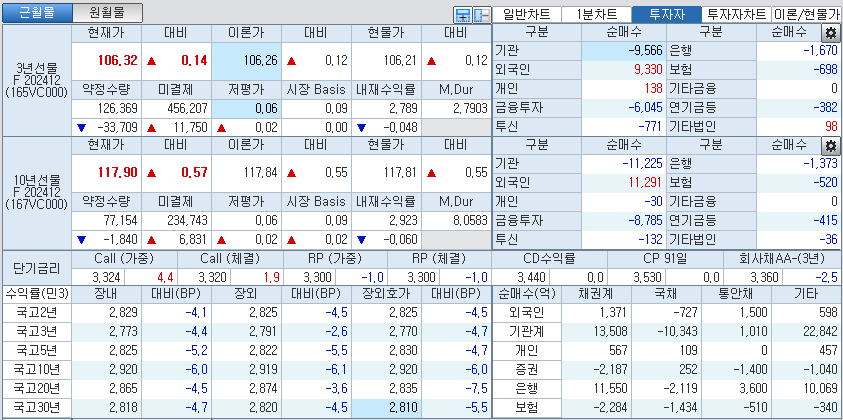

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 4.4bp 내린 2.773%에, 10년 지표인 국고24-5(34년 6월)은 6.0bp 하락한 2.920%에, 30년 지표인 국고24-8(54년 9월)은 4.7bp 하락한 2.818%에 매매됐다.

국고채 10년-3년 스프레드는 14.7bp내외로 축소됐고, 국고채 30년-10년 스프레드는 -10.2bp내외로 역전폭을 축소했다.

국채선물시장에서 3년은 14틱 오른 106.32에서, 10년 국채선물은 57틱 상승한 117.90에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 개인이 각각 9330계약, 138계약 순매수했고 증권, 투신, 은행, 보험이 각각 6045계약, 771계약, 1670계약, 698계약 순매도했다.

10년 국채선물시장에서는 외국인이 1만 1291계약 순매수했고 증권, 투신, 은행, 보험이 각각 8785계약, 132계약, 1373계약, 520계약 순매도했다.

■ 장중 동향, 국채선물 상승폭 확대해 10년 반빅 이상 급등...비둘기 금통위 기대 속 아시아 美금리 하락, 외인 선물 매수

오전장에는 국채선물이 강세 출발후 10년을 중심으로 상승폭을 확대했다.

장중 3년 국채선물 +9틱 출발후 큰 움직임이 없었지만, 10년 국채선물 +35틱 출발 후 상승해 +53틱내외에서 매매됐다.

장초반에는 미국 금리가 장단기 엇갈린 가운데 유로존의 경기 둔화 우려로 유럽 주요국 금리가 크게 영향한 영향을 받았다.

한국 경제 전망이 어두운 상황에서 경기 둔화 우려로 유럽중앙은행(ECB)의 다음달 50bp 금리인하 기대가 부상한 점이 주목을 받았다.

장중에는 아시아시장에서 미국채 금리가 크게 하락하며 가격 상승 폭을 확대했다.

주말 사이 트럼프 당선인이 금융시장에 우호적인 베센트를 재무장관으로 지명하면서 트럼프 트레이드 되돌림 등 채권시장의 기대가 커진 영향을 받았다.

연준의 금리인하 속도 조절 우려, 달러/원 환율의 1400원 상회 등에도 불구하고 외국인이 국채선물시장에서 매수를 늘린 점도 강세를 지자했다.

성장률 전망 하향, 소수 금리인하 등 11월 금통위의 완화적 기대가 계속해서 시장에 영향을 미쳤다.

오후장에는 국채선물이 강세 흐름속에 추가로 상승했다.

장중 3년 국채선물은 +15틱까지, 10년 국채선물은 +61틱까지 상승 후 등락해 각각 +14틱, +57틱으로 장을 마쳤다.

비둘기적 금통위 기대가 이어지는 가운데 국고 5년 입찰 호조, 아시아시장 미국 장기금리 급락, 외국인의 국채선물 매수 등이 이어진 영향을 받았다.

오전에 진행된 국고채 5년 경쟁입찰에서 유통금리(2.839%)보다 낮은 2.815%에서 낙찰되는 등 견조한 수요가 이어졌다.

미국채 10년 금리는 7.25bp 내린 4.33%대에서, 2년 금리는 4.25bp 하락한 4.33%대에서 매매됐다.

외국인은 국채선물시장에서 순매수 규모를 3년은 9300계약 이상으로, 10년을 1만 1290계약 이상으로 늘렸다.

이날 외국인의 10년 국채선물 순매수 규모는 지난 6월 17일(1만 8,629계약) 이후 최고치였다.

향후 한은의 터미널 레이트를 어디로 볼 것인가가 중요해졌는데 한은 총재의 기자간담회를 통해 이를 확인하려는 심리가 강해 적극적인 움직임이 제한되며 외국인 선물 매수에 끌려가는 흐름이 이어졌다.

국고채 3년이 2.8%를 하회하는 등 두 차례 금리인하 기대를 선반영한 레벨 부담에도 시장 흐름을 되돌릴 모멘텀도 약했다.

전반적으로 우호적 금통위 기대를 반영하는 가운데 아시아 미국 금리 하락, 외국인 선물 매수 등에 연동된 강세 흐름이 이어졌다.

증권사의 한 딜러는 "외국인의 선물 매수에 강한 국고채 입찰, 미국 베센트 국무장관 지명에 따른 아시아 미국 금리 하락까지 강세 재료 일색이었다"고 밝혔다.

그는 "시장 현물 거래는 그리 많지 않고 지표와 비지표간 스프레드가 벌어지는 상황이나 전체적으로 매도가 나올 만한 상황은 아니고 숏커버성 매수도 더 나올 수 있어 일단 시장 흐름에 따라갈 수 밖에 없는 것 같다"고 덧붙였다.

증권사의 한 중개인은 "미국과 유럽의 경기 차별화와 ECB의 빅컷 기대 등에 이어 외국인이 국채선물 매수를 늘리며 한은의 금리인하 기대를 반영하는 것 같다"고 밝혔다.

그는 "지금 시장 상황은 레벨 부담을 제외할 경우 금리 반등을 견인할 뚜렷한 재료가 보이지 않는다"며 "금통위 전까지 추가 하락이 제한될 수는 있지만 강세 기조가 자체가 꺾이기는 쉽지 않을 것 같다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr