[뉴스콤 장태민 기자] 신한투자증권은 7일 "당분간 미국 채권시장은 장기물 중심 변동성 확대가 불가피할 것"이라고 전망했다.

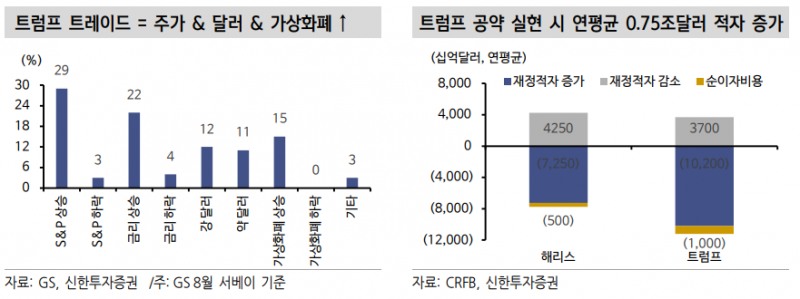

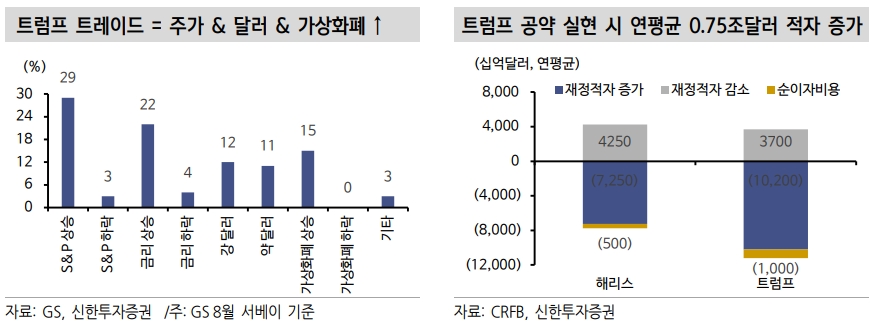

안재균 연구원은 "연평균 0.75조달러 재정적자 증가가 예상되는 점은 기본적으로 커브 스팁 압력"이라며 이같이 밝혔다.

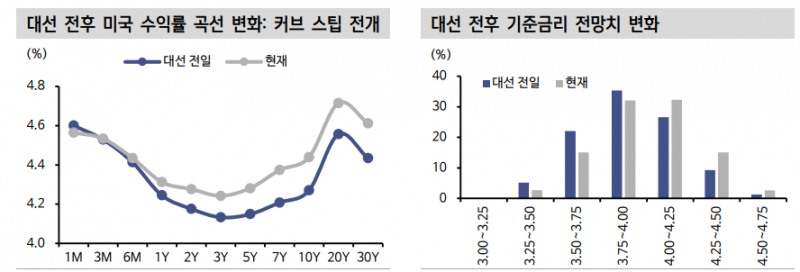

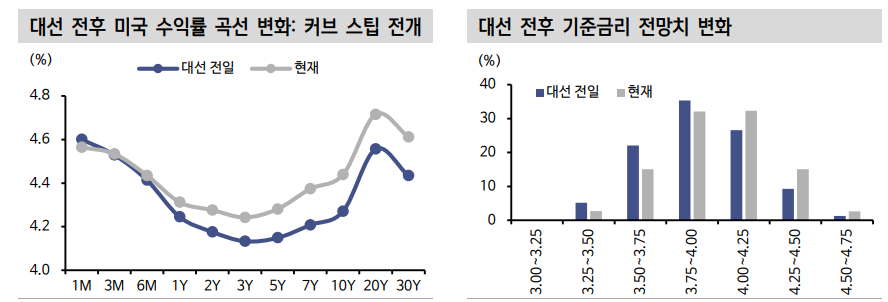

안 연구원은 "2016년에도 2/10년 스프레드는 연말까지 26bp 확대됐다. 내년 1분기 국채 발행량 확대도 있다"면서 "2016년과 다른 것은 금리 인하 사이클이란 점"이라고 밝혔다.

그는 "대선 결과에 무관하게 펼쳐질 통화긴축 강도 조절은 2016년 대비 장기 금리 상승 압력을 낮춰줄 요인"이라며 "금리 인하 사이클 지속 전망은 1년 이하 단기물 구간의 투자가 상대적으로 양호할 수 있음을 시사한다"고 밝혔다.

미국 국채 10년 기준 4.5% 전후에서의 저가 매수도 유효하지만 무리한 금리 하락 베팅은 연말까지 불편할 것이라고 했다.

트럼프 당선이 한은의 통화정책 경로에 변화를 주지는 못할 것이라고 전망했다.

안 연구원은 "트럼프가 보편관세 도입 및 중국산 관세율 인상에 나설 경우 한국의 대미 수출은 약 152억달러 축소가 우려된다"면서 "상대국이 미국 관세 부과 시 보복조치에 나설 경우 글로벌 교역 위축으로 한국 GDP는 0.29~0.67%p 감소할 것으로 추정된다"고 밝혔다.

그는 "다만 물가 측면에는 상하방 요인이 모두 존재한다. 관세 부과는 물가 상승 요인이지만, 글로벌 교역 위축은 원자재 가격을 낮춰 한국 공급물가 하락을 이끌 수 있다"면서 "한국 채권시장은 커브 스팁을 전개했던 미국과 다른 모습을 보였다"고 지적했다.

안 연구원은 "이는 금리 인하 사이클 지속에 대한 의구심 때문으로 해석한다. 다만 지금부터 물가 재상승을 우려해 한은의 금리 인하 기조 변화를 예상하는 건 과도한 해석"이라며 "한국은 25년 상반기까지 두 차례 금리 인하가 가능하다"고 덧붙였다.

당분간 미국채 장기물 중심 변동성 확대...10년 4.5% 전후 저가매수 유효하나 무리하지 말아야 - 신한證

당분간 미국채 장기물 중심 변동성 확대...10년 4.5% 전후 저가매수 유효하나 무리하지 말아야 - 신한證

장태민 기자 chang@newskom.co.kr