자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 낙폭 확대해 10년물 중심 하락...국고채 만기별로 1.6~3.4bp↓

[뉴스콤 신동수 기자] 15일 채권금리는 장중 낙폭을 확대해 10년물 중심으로 하락했다.

국고채 금리는 만기별로 1.6~3.4bp 하락했고 3년은 2.9%에 근접했다.

전일 미국 채권시장이 '콜럼버스의 날'로 휴장한 가운데 외국인이 국채선물 매수를 늘린 영향을 받았다.

미국 경제의 연착륙 기대와 연준인사들의 매파적 발언으로 연준의 금리인하 속도 조절 우려가 이어졌지만 시장 흐름을 되돌리지는 못했다.

국내 요인만으로 금리의 방향성을 견인할 모멘텀이 부재해 대외 재료를 대기하며 외국인 국채선물 매수에 연동된 하락 흐름을 이어갔다.

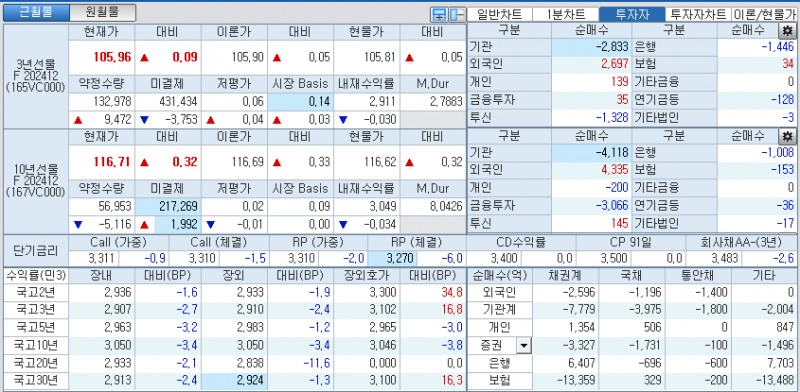

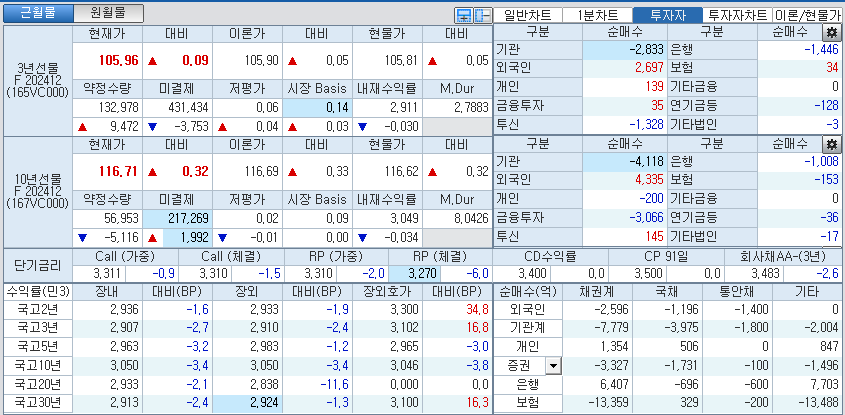

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 2.7bp 내린 2.907%, 10년 지표인 국고24-5(34년 6월)은 3.4bp 하락한 3.050%, 30년 지표인 국고24-8(54년 9월)은 2.4bp 하락한 2.913%를 기록했다.

국고채 10년-3년 스프레드는 14.3bp 내외로 축소했고, 국고채 30년-10년 스프레드는 -13.7bp 내외로 역전폭을 축소했다.

국채선물시장에서 3년은 9틱 오른 105.96, 10년 국채선물은 32틱 상승한 116.71에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 개인이 각각 2697계약, 139계약 순매수했고 투신, 은행이 각각 1328계약, 1446계약 순매도했다.

10년 국채선물시장에서는 외국인, 투신이 각각 4335계약, 145계약 순매수했고 개인, 증권, 은행, 보험이 각각 200계약, 3066계약, 1008계약, 153계약 순매도했다.

■ 장중 동향, 국채선물 상승폭 확대 후 등락...뚜렷한 재료 부재 속 외인 국채선물 매수 연동

오전장에는 국채선물이 상승폭을 확대한 후 등락했다.

장중 3년 국채선물은 +10틱까지, 10년 국채선물은 +28틱까지 상승 후 반락해 각각 +7틱내외, +20틱내외에서 매매됐다.

장초반에는 미국 채권시장이 '콜럼버스의 날'로 휴장한 가운데 외국인이 국채선물 매수를 늘린 영향을 받았다.

아시아시장에서 미국채 금리가 반락해 하락이 대부분 구간으로 확산된 점도 우호적으로 작용했다.

다만 장중 외국인의 국채선물 순매수세가 점차 주춤해지고 3년 매도를 크게 늘리면서 가격 지지력은 약화됐다.

미국 경제의 연착륙 기대와 연준인사들의 매파적 발언으로 연준의 금리인하 기대가 약화된 영향도 이어졌다.

한은의 피벗이 시작됐고 향후 중립금리 수준으로 금리인하가 예상되어 시장금리가 크게 조정 받을 가능성은 낮지만 연내 추가 금리인하 가능성도 낮아 한차례 금리인하 기대를 선반영한 레벨 부담 경계감도 이어졌다.

오후장에는 국채선물이 상승폭을 추가로 확대한 후 등락세가 이어졌다.

장중 3년 국채선물은 +12틱, 10년 국채선물은 +38틱까지 상승한 후 등락해 각각 +9틱, +32틱으로 장을 마쳤다.

시장을 견인할 뚜렷한 재료가 부재한 가운데 외국인이 국채선물 매수에 나선 영향을 받았다.

장중 한때 외국인은 국채선물 순매수 규모를 3년은 4700계약 이상, 10년은 4500계약 이상 늘리기도 했다.

다만 아시아시장에서 미국채 금리가 구간별 엇갈림 속에 등락하고 최근 물가 상승세 둔화 요인으로 작용했던 달러/원환율이 상승폭을 확대하면서 추가 강세는 제한됐다.

달러/원 환율은 하루 만에 다시 상승했고 장중 상승폭을 확대해 1360원을 상회했고 지난 8월 중반 이후 최고치로 올랐다.

한은의 금리 인하 기조 전환이 시작됐지만 추가 인하 시기나 폭은 점진적일 가능성이 높아 국내 요인 만으로 특정 방향성이 강하게 나타나기는 어려울 것 같다는 진단도 제기됐다.

중장기 금리인하 기대는 여전하지만 미국의 연착륙 기대와 연준 인사들의 매파적 발언 등으로 연준의 추가 인하 속도 조절 분위기가 힘을 얻고 있어서 박스권에서 크게 벗어날 모멘텀도 약했다.

장후반에는 외국인이 3년 국채선물 매도를 일부 늘리는 등 매수세가 주춤해지면서 추가 강세도 제한됐다.

전반적으로 방향성에 영향을 미칠 국내 재료가 부재했고 강세 흐름 속에 외국인 국채선물 매매에 연동된 등락세가 이어졌다.

증권사의 한 중개인은 "주후반 ECB 금리결정, 미국 소매판매 등을 앞두고 외국인의 선물 매수가 강세를 견인했지만 현물 거래 부진 등 심리는 약한 것 같다"고 밝혔다.

그는 "연준의 9월 빅컷에 대한 의견이 엇갈린 이후 미국의 연착륙 기대, 연준인사들의 매파적 발언 등 상승 재료가 우위에 있다"며 "향후 재료 확인을 통해 완화정책 기대 변화가 나타나기까지 박스권(국고 3년 2.85~2.95%)에서 크게 벗어나기 어려울 것 같다"고 덧붙였다.

KB증권 박준우 연구원은 "미국 노동시장의 저고용, 저해고 국면이 지속되고 금융환경도 완화적으로 변화하면서 향후 성장률에 긍정적으로 작용하기 시작됐다"고 밝혔다.

박 연구원은 "이번주 주택착공, 건축 허가 등 금융환경에 민감한 주택시장 지표들이 발표될 예정인데 모기지 금리가 주택시장 거래를 크게 활성화시키는 수준은 아니지만 주택시장 침체 리스크를 낮추고 있다"며 "주택시장의 회복이 지속된다면 미국의 연착륙 기대는 더욱 강화될 것"이라고 전망했다.

그는 "다만 미국의 연착륙 시나리오하에서도 현재 미국채 10년 4.1% 레벨은 매력적"이라며 "고용이 다시 증가하는 추세가 아니고 인플레이션 리스크도 크지 않은 상황이어서 미국채 듀레이션을 기존 중립에서 소폭 확대로 상향한다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr