자료: 국고채 금리와 국채선물 가격의 오전 9시 7분 현재 상황...출처: 코스콤 CHECK

[채권-개장] 국채선물 10년 중심 약세 출발...美금리 상승

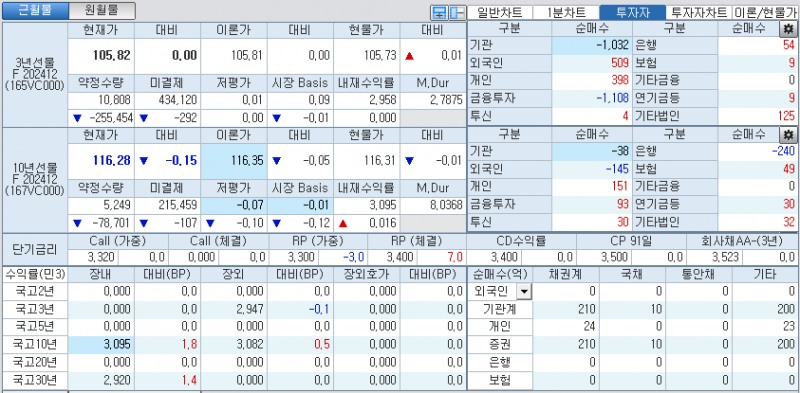

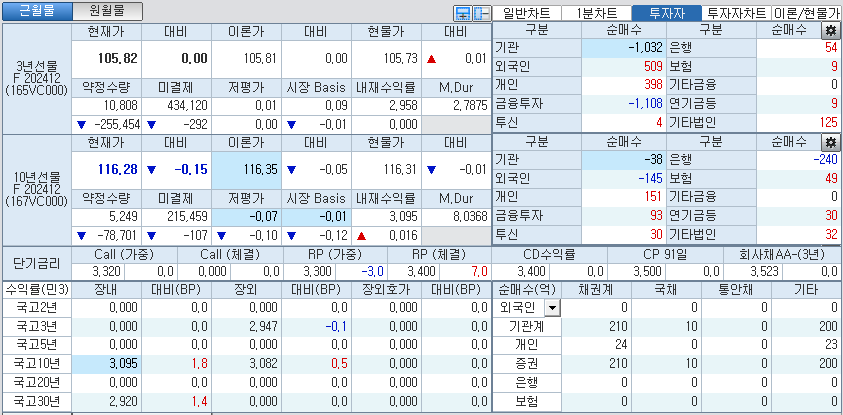

[뉴스콤 신동수 기자] 14일 국채선물시장에서 3년은 1틱 내린 105.81에서, 10년은 13틱 하락한 116.30에서 출발했다.

지난주말 미국채 금리가 예상을 하회한 생산자물가에도 점진적 금리인하 기대로 장기물 중심으로 상승한 영향을 받았다.

코스콤 CHECK(3931)에 따르면 미국채 10년 금리는 4.00bp 오른 4.1010%를, 통화정책을 반영하는 국채 2년 금리는 0.45bp 상승한 3.9575%를 기록했다. 이에 따라 국채 10-2년 스프레드는 14.35bp로 확대됐다.

미국 노동부 발표에 따르면, 지난 9월 생산자물가지수(PPI)가 전월 대비 보합 수준을 기록했다. 이는 예상치 0.1% 상승을 밑도는 결과이다. 전월에는 0.2% 상승한 바 있다. 지난 9월 근원 PPI도 전월 대비 0.1% 올라 전월(+0.2%)보다 상승폭이 줄었다.

로리 로건 미국 댈러스 연은 총재가 점진적 금리인하가 필요하다는 입장을 재차 강조했다. 그는 이날 한 콘퍼런스 연설에서 "미국 경제는 강하고 안정적인 상태에 있지만, 앞에 유의미한 위험이 놓여 있다"며 이같이 말했다.

장중 3년 국채선물은 -1틱 출발후, 10년 국채선물은 -13틱 출발 후 등락해 각각 보합내외, -15틱내외에서 매매됐다.

미국의 생산자물가가 예상을 밑돌았지만 미국 경제의 연착륙과 점진적 금리인하 기대가 이어지며 미국채 금리가 장기물을 중심으로 상승한 영향을 받았다.

로리 로건 미국 댈러스 연은 총재의 점진적 금리인하 발언 등으로 연준이 연내 50bp 금리인하에 그칠 것이라는 기대도 이어졌다.

미국 금리선물시장에서는 연준의 11월 25bp 인하 확률을 86.3%로 반영했고 12월까지 50bp 인하 가능성을 81.6%로 반영에 그치는 등 동결 기대도 일부 반영했다.

10월 금통위에 대한 매파적 금리인하 평가에도 추가 금리인하 기대가 유지가 됐지만 금리인하와 금융안정 효과 등의 점검이 필요해 연내 추가 금리인하가 현실적으로 힘들다는 점도 부담이 됐다.

향후 3개월 포워드 가이던스에서는 총재를 제외한 6명의 위원중 5명이 10월 금리인하가 금융안정에 미치는 영향을 확인하는데 확인에 시간이 필요해 3.25%에서 유지가 적절하다는 입장을 보였다.

일부에서는 현재 시장금리가 한 차례 인상 추가 금리인하 기대를 반영한 수준이나 실제 추가 금리인하까지 적지 않은 시간이 필요한 만큼 서들러 매수에 나설 필요는 없다는 진단도 제기됐다.

오늘 한국은행 국정감사가 예정된 가운데 한은 총재의 추가 금리인하 시점 등에 대한 발언 여부에 주목하는 모습도 이어졌다.

장중에는 미국 금리 영향을 반영한 약세 흐름속에 외국인이 3년 국채선물 순매수, 10년 국채선물 순매도 등 엇갈린 투자 패턴에 연동된 등락세가 이어졌다.

9시 7분 현재 코스콤 CHECK(3107)에 따르면 3년 국채선물은 보합인 105.82에서, 10년 국채선물은 15틱 하락한 116.28에서 거래됐다.

외국인은 3년 국채선물을 509계약 순매수했고, 10년 국채선물은 145계약 순매도했다.

국고채 금리는 대부분 구간에서 호가 형성중인 가운데 10년, 30년물이 상승했다.

국고채 10년은 1.8bp 오른 3.095%에, 30년은 1.4bp 상승한 2.920%에 매매됐다.

증권사의 한 중개인은 "주말 PPI의 대체적 완화에도 연준인사의 매파적 발언에 중장기물 위주의 수익률 상승을 보인 뉴욕 국채시장의 영향을 받고 있다"고 밝혔다.

그는 "금통위의 여운에서 빠져 나오면서도 한은 국정감사에서 나올지도 모르는 통화정책에 대한 추가적 시그널 등에 주목하는 가운데 외국인의 수급 변화 여부에 눈여겨 봐야할 것 같다"고 덧붙였다.

증권사의 한 딜러는 "한은의 금리인하가 시작됐고 여건 변화에 따라 추가 금리 인하 시점이 빨라질 수도 있는 만큼 금리가 크게 조정 받을 가능성은 낮아 보인다"고 밝혔다.

그는 "다만 금통위원 5명의 3개월 포워드 가이던스 3.25% 제시 등 연내 추가 인하는 현실적으로 쉽지 않다"며 "여전히 한 차례 이상 인하 기대가 반영된 금리 레벨, 연준의 금리인하 기대 후퇴 등을 감안하면 국고채 3년 기준 3%를 상회하는 구간에서의 매수 대응이 편해 보인다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr